集微网消息,4月28日晚间,欧菲光披露的年报显示,受到境外大客户的资产减值影响,2020年公司全年净亏损19.45亿,上年同期盈利5.1亿。不过公司更加聚焦消费电子、车载等多领域的光学及微电子等核心业务,而数据显示,新的战略已经初显成效。

这是欧菲光“脱链”之后的首份财报,由于之前公司已经进行2020年业绩快报的披露,所以从市场反应来看,这是一份被大家认同,甚至是有点意外之喜的财报。在如此严峻的国际贸易环境下,仍然可以正常生产经营,充分证明了欧菲光的硬实力,以及发展技术的有效性。

摆脱束缚之后的欧菲光,在今年一季度,还是展示出了昔日大白马的风范,并没有因为噪音而影响到公司的日常经营,迅速将过往剥离,为后续的定增铺路,这就是公司目前的思路。

手握百亿现金,静待花开

根据2020年年报的数据,欧菲光去年实现营收483.5亿元,小幅下降6.97%,这主要是计提资产减值所致,而被计提的减值准备的标的资产几乎全部与“境外特定客户”业务相关。

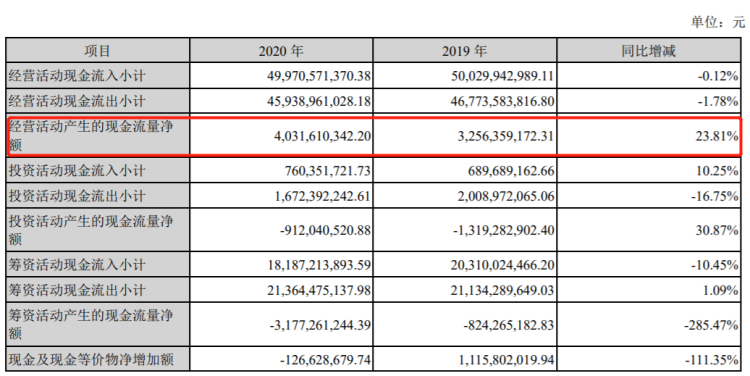

从会计角度出发,这次亏损是一次性的,并不会对欧菲光的生产经营产生持续性的影响。而且这次亏损的实质性是非经营性的账面资产撇账,是出于会计准则下的硬性要求,并非欧菲光主营业务经营不善导致的业务性、现金亏损。因此这种亏损除了导致公司账面资产价值有所下降之外,并不会对现金流产生影响。

根据年报显示,欧菲光2020年经营产生的现金流净额高达40.32亿元,并未因为会计层面的亏损而发生大额流出,反而还取得了正向的经营性现金流的流入,这一点远超市场预期。

这一点在一季报中,也得到了强有力的支撑。根据一季报,欧菲光实现现金流净额为13.67亿元,同比增加121.63%。

而且一季报更像是对过去彻底的切分,如果只盯着利润来看,得到的数据并不完全准确,甚至还会有误导。

具体来看,一季度营收73.66亿元,同比下降24.57%;净利润7720.1万元,同比下降45.18%。这是因为此前向闻泰出售的资产,在交易期内产生的经常性损益由闻泰来承担,也就是说一季度得尔塔和晶润的营收、利润均归闻泰。而根据欧菲光承诺函中的数据,两部分资产在欧菲总营收中占比约为20%,境外大客户整体营收占比约30%。这部分资产对一季度的利润影响约有8000万元左右。目前来看,一季度的营收其实已经初步排除了境外大客户的影响了,甚至营收应该是有所上升的。

此外,据笔者了解,一季度资产减值增加4100万元,这应该是和境外大客户相关资产的进一步计提。

由于和闻泰签订的合同是在一季度末,按照权责发生制,相应的资产处置损益本应归属到一季度,但是众所周知,这部分本就是欧菲光按照净资产出售的,所以对利润整体影响不大。

总的来说,少了境外客户三分一的营收,但实际营收总额只降低了不到25%,而利润加上境外大客户的影响、资产减值等因素,有所下滑,但是这也只是短期的影响。上述诸多问题,也就到此为止了,二季度开始将会有不少积极正面的影响,如欧菲光对北汽蓝谷的投资收益,巢湖基地的投产,都是在二季度才开始的,只抱着一季度报表就看衰后面的持续经营并不可取。

重整旗鼓,蓄势待发

欧菲光创始人蔡荣军此前表示:“我们要比以往更加努力,要全力以赴,一年内让外界对欧菲光改观,用实际行动证明自己。”这句话并不是无的放矢。遥想当年,欧菲光不断跨界,锐意进取,从红外滤光片全球第一,到几年时间触控全球第一、摄像头模组全球第一、屏下指纹模组全球第一、欧菲光每进入一个领域,几年时间必定成为全球第一,当年的一口水确实换成了一锅饭!

其实,以欧菲光目前的条件来看,也不是没有可能,毕竟安卓业务和镜头技术的积累已经非常深厚,而且手握百亿现金,单靠安卓也有望做到千亿市值。

具体来看,目前欧菲光主营业务包括光学影像和微电子。公司主营产品包括光学影像模组、光学镜头和微电子产品等,广泛应用于以智能手机、平板电脑、智能汽车、无人机等为代表的消费电子和智能汽车领域。

2020年财报显示,欧菲光摄像头模组实现营收313.81亿元,增长2.53%;出货量为8.06亿颗,同比增长7.98%;综合毛利率12.19%,提高3.36%。公司镜头产能持续扩充,良率+规格的提升带来毛利率的提升,目前6P产品已经配合下游客户出货。随着2021年手机端三摄及以上渗透率的提高,同时单价相对双摄有望数倍提升,公司盈利能力有望逐步提高。

智能手机光学镜头产品实现出货量1.9亿颗,同比增长41.2%。自供率有所提高,目前已经突破高端镜头的技术壁垒,一亿像素7P光学镜头启动小批量产,长焦镜头、微距镜头和超广角镜头等多性能产品,均已进入国内主流手机厂商的镜头供应链,与竞争对手的差距在肉眼可见的缩小,赶超也只是时间问题,增长空间依然很大。根据中信证券预测,欧菲光镜头产能2021年底有望达到80KK/月,并且有望带来超过20亿元的营收。

3D ToF模组产品实现营业收入10.22亿元,同比下降31.63%;综合毛利率16.12%,同比提高5.30%。虽然营收有所下降,但是毛利率却大幅提高,而且这里应该是受到华为的影响,导致3D ToF出货量减少,不过如果荣耀之后可以上3D ToF 的话,基本可以冲抵。

此外,3D模组复合手机光学创新潮流,随着拍照要求提高,以及AR时代到来,加上欧菲光目前已经具备3D结构光和ToF模组的生产能力,是国内3DToF的主力供应商,ToF模组有望从旗舰机型向中低端快速渗透。

根据4月29日Canalys发布的报告显示,2021年第一季度中国智能手机市场重回2019年第一季度水平,出货量9240万部,同比增加了27%。而欧菲光是国内主流手机厂商的重点合作伙伴,如果保持同步增长,公司将受益匪浅。

智能汽车带来5.57亿元的营收,同比增长20.56%,其中,ADAS实现营收1.45亿元,同比增长128.4%。受益于汽车智能化趋势,汽车业务包括中控、自动驾驶、模组、镜头、毫米波雷达模组以及ADAS等,据Yole数据,2023年全球平均每辆汽车搭载镜头将从2018年的1.5颗增加至3颗,未来车载镜头将为镜头产业贡献明显增量。未来随着5G物联网的兴起,汽车智能化程度的提升,公司汽车业务有望享受行业红利。

同时,随着企业现金流大幅增加,后续定增资金到位,流动资金的增加,欧菲光财务状况保持稳健,资产负债率进一步降低。一季度至今,伴随手机业务整体增长,光学业务持续高景气度,智能汽车业务快速发展也给欧菲光未来增添了极大的想象空间。再者,巢湖厂投产在即,待定增做完后,公司将一扫阴霾,或驶入发展快车道。

(校对/范蓉)