芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

一个月前,美国半导体联盟(SIAC)宣布成立。查询SIAC官方网站,该联盟共有66个成员,其中包括10个非美国本土的半导体企业。

在美国芯片补贴法案出台,拜登政府欲加强“岸上”半导体供应链自足体系的大背景下,这个联盟的成立并不太让人意外。不过值得注意的是,并非所有的美国半导体大厂都愿意曳裾于这个在很大程度上由地缘政治驱动的、形式大于内容的松散的分利集团联盟,比如美国三大半导体设备厂之一的泛林半导体(Lam Research)就并未参与其中。

与此相呼应的,是前几天著名半导体社区Semiwiki资深撰稿人Robert Maire的一则评述性短文,引发了业内人士的热议。他认为不如用一种带有对赌协议的equity股权的方式取代政府补贴以激励美国半导体产业发展,他还把英特尔和格芯定义为过去十年的“失败者”,认为与其向这种拓展性前景不高的企业注资,不如关注更为低调、更为基础性的半导体设备企业。

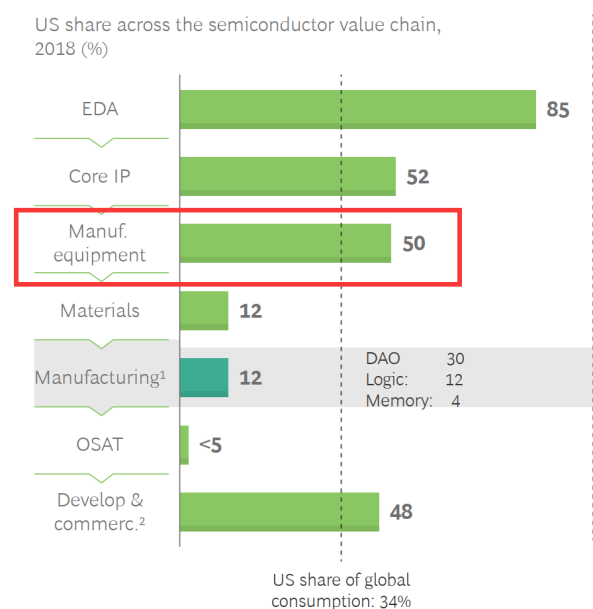

毫无疑问,时至今日,美国半导体行业不断检寻自身优劣之时,把半导体设备定性为全球芯片价值链上游亟待巩固的优势区域,按照SIA(美国半导体行业协会)公布的数据,单纯看价值链的份额和比率,美国半导体设备仅次于EDA和核心专利领域,排名第三,也占据了全球半壁江山;但如果换一个角度,即考虑市场规模和利润率,那么美国半导体设备无疑将占据全球半导体细分市场优势第一,毕竟全球EDA全年总销售额也只有应用材料这一家公司的年营收的70%左右(103亿美元vs146亿美元),2019年数据,如下图:

那么,在全球芯片短缺危机尚未出现明显减缓迹象,且原材料市场价格大幅上涨的背景之下,我们有必要仔细研究一下,美国这几大设备厂商的布局、走向以及隐忧。

应用材料和泛林的“内卷”性厮杀

VISL主席Risto Puhakka在接受“集微访谈”时表示,今年全球WFE(wafer fab equipment,前端晶圆设备)将有同比12%的增长,达到704亿美元,这个数字几乎已经等同于2017年全球半导体设备销售额的总量。而且值得注意的是,WFE过去5年的年均复合增长率是要跑赢半导体器件销售和芯片公司资本支出的增长率的,从这一点也能看出设备这一块仍有巨大的增长潜力。2018年业内普遍估计,WFE市场规模突破700亿美元要到2023年,现在看来,这个判断提前两年得以实现了。

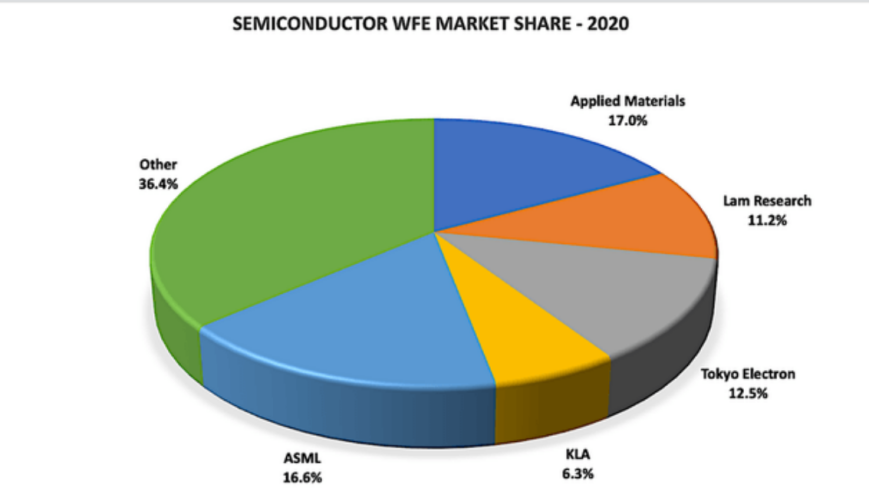

全球半导体WFE市场份额占比:应用材料、ASML、泛林、东京电子位居前四

观察WFE全球市场增长曲线,它曾在2017年之前长期徘徊在300亿美元左右,从2018年开始出现暴增趋势,不过在2019年又有小幅下滑。我们基本可以得出结论,WFE遵循的是移动平均(moving average)增长曲线而非线性均值增长,所以我们往往需要以四个年度为单位作为评判WFE供应商的业绩走势。

泛林半导体在过去十年来,WFE的支出和营收均能排到全球前三。过去十年,泛林的业绩增长率是整个半导体行业平均增长率的两倍,公司的长期目标是到2024年,全球设备的市场份额从20%提高到25%,营收达到140亿-170亿美元。

抽象来看,对该公司的走势保持一种足够乐观的态度是合理的,但仔细一分析,就会捕捉到一些看似难以解释的现象,比如泛林在整个全球半导体设备市场中的份额从2017年的最高位的13.2%下降到了2020年的10.6%,而且这还是公司来自代工厂客户的收入份额突然增加的情况下。背后的原因不难解释——泛林过高依赖存储半导体设备销售。

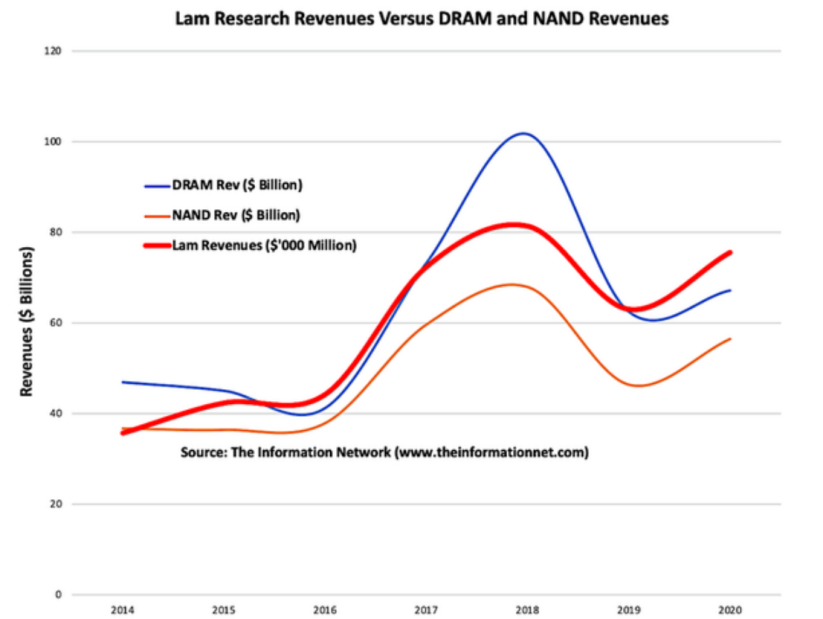

众所周知,DRAM和NAND的产品周期价格波动相较其他半导体细分产品要大,而这类产品占到了泛林总营收的60%-70%。而2019年全球存储芯片市场处于前期资本投入过高导致的消化期,设备采购放缓。

如果我们再来观察存储半导体过去十年的增长情况,就会发现DRAM和NAND(笼统加权计算)的价格每四年会有一个较为明显的上升,NAND价格上一个上升周期结束于2018年,所以泛林在2019年的财务状况相对困顿,对比直接竞争对手应用材料和东京电子,就可知该公司的财务曲线和存储类芯片的价格曲线相对更加贴合:

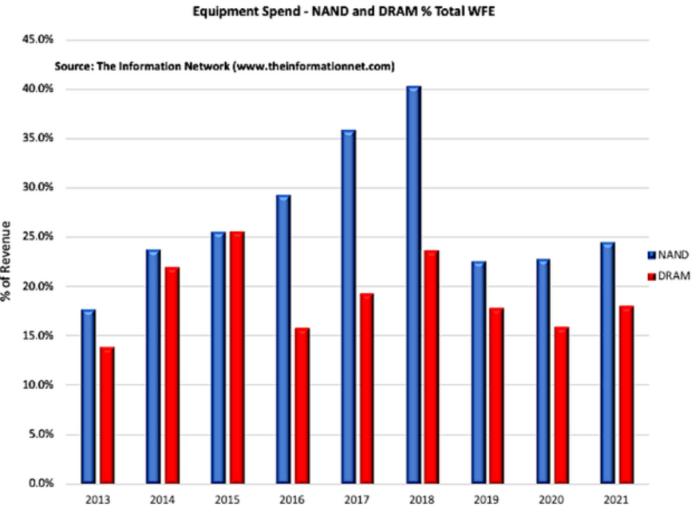

当然,退一步讲,DRAM和NAND确实是WFE的重要组成部分,2018年,NAND的制造成本曾一度占到了整个晶圆设备支出的40%以上,一般情况下,这个数字在20%-25%左右:

数据来源:informationnet

去年下半年以来,几乎同样的情况也发生在应用材料这边。5月20日该公司新财季公布之后,股市反映并不如外界所期待的那样走高,主要原因是占公司三分之二业务的半导体系统(semiconductor system)的NAND不升反降1.5个百分点。

长期以来,泛林半导体的主要客户是美光、三星、SK海力士等存储半导体企业以及晶圆代工厂台积电,这几家都占到泛林业务的10%以上;而应用材料的最大客户则是台积电和英特尔,2019年,三星所占公司的业务份额曾一度下降到了10%。

双方的客户看起来貌似重合度不是那么高,而且去年双方实现了营收、毛利率的“双赢”,但应用材料的业务受到了两个不可重复的偶发因素的影响,一个是中芯国际在闻风收到美国禁令(2020年9月15日)之前曾大量向应用材料下订单,这也使得该公司在去年第三季度发往中国的设备环比暴增22.5%,几乎在同一时间段,应用材料的另一大客户英特尔将7nm芯片外包给了台积电,这也使得该公司在去年第三季度发往中国台湾地区设备环比增长了36.2%左右。

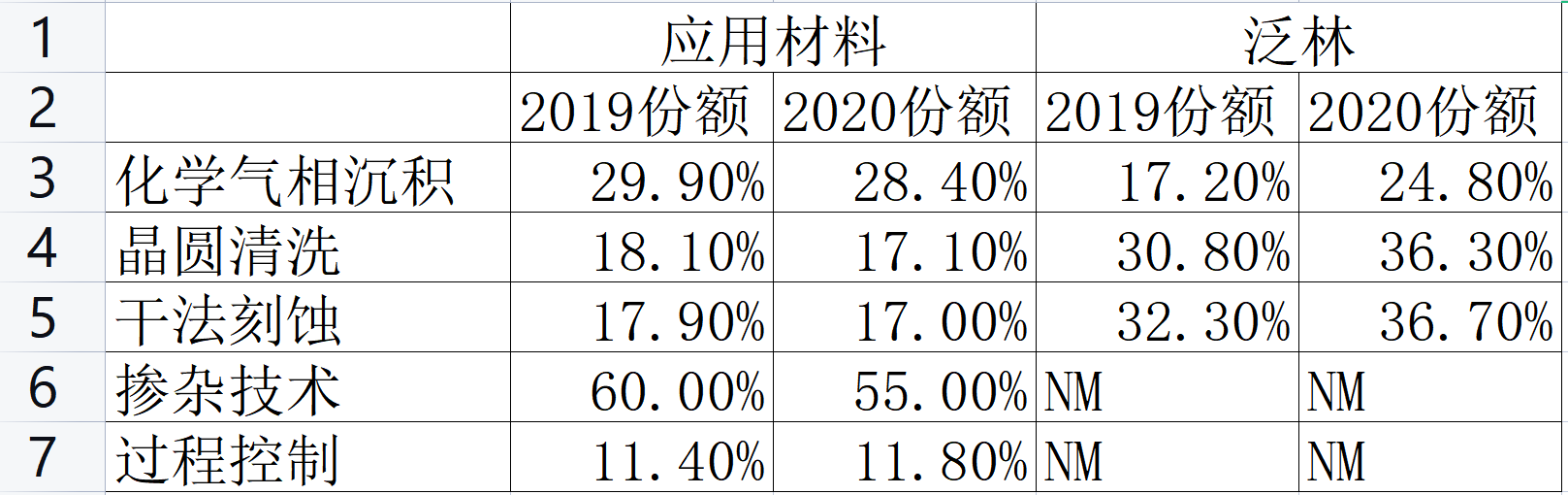

但上述事实无法掩盖应用材料和泛林半导体设备业务范围有高度重合的一面,经常在同一细分领域内激烈厮杀,比如薄膜沉积,等离子体蚀刻和晶圆清洗工艺等等。

近年来,WFE分配给NAND和DRAM比例大致维持在6:4左右,但众多拥有尖端芯片工艺的代工厂需要光刻机的“利维坦”——ASML提供的EUV技术以提升更先进的制程,EUV的发货量很多时候直接和晶圆厂相配套的其他设备支出相关,客观上造成了应用材料和泛林半导体的“零和博弈”,我们不妨具体看看两家公司在某些赛道上的你追我赶:

数据来源:Gartner

双方在CVD、光刻胶清洗、干法刻蚀等领域的市场份额均排名前三,且都有自身“杀手锏”,比如泛林的光刻胶边缘修复(Edge Bead Removal)和应用材料的高精度离子注入技术。

科磊与先进代工

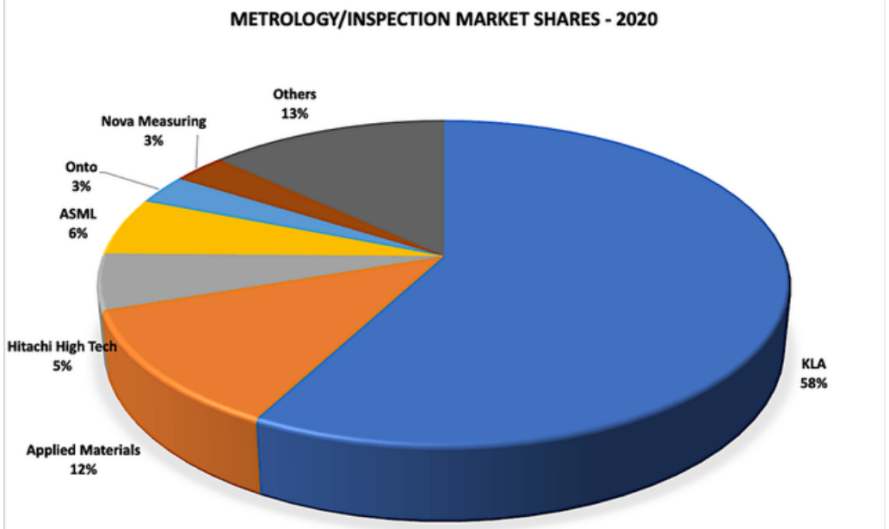

如果说应用材料和泛林经常面临着“赢者通吃”的残酷局面的话,另一家重要的美国半导体设备供应商科磊(KLA)的格局感则相对更加微妙,该公司明显和前两者有差异感,在计量检测和良率管理设备(metrology inspection)领域,过去五年来市场份额从55%进一步巩固到了今年第一季度的62%,排名第二的应用材料只有12%,ASML则有6%,均和科磊有档次上的差距。如果我们一一列出这三家公司半导体设备铺设的板块,就可以看出科磊是唯一一个非常靠代工厂先进制程打天下的企业,他们有三分之二的收入来自代工/逻辑部门,比ASML还要高出10个百分点(这还是ASML收购了检测公司Hermes Microvision之后的数据),随着像台积电这样的先进代工厂朝着制程节点更小的芯片工艺上进发,监控和检查芯片的难度也变得更加重要和越来越困难,竞争对手也越来越集中,在从7nm到3nm技术突破的过程中,只剩下科磊、应用材料和ASML的“三国演义”。

晶圆前道良率检测设备,KLA一家独大(@informationnet)

在前道检测的整体布局上,先进材料选择了重点突破,比如在CD SEM(CD-SEM纳米线宽测量方面实验)中的关键市场份额 2019年的17%增长到了2020年的20%;而科磊和ASML的竞争方式比较有趣,是犬牙交错且互相依赖,去年ASML有12个EUV光刻系统卖给了台积电,9个卖给了三星,今年ASML估计将有17个EUV系统发往台积电,三星估计会依然获得9台设备。作为科磊重要的大客户,只有拿到足够多EUV光刻系统,台积电才能增加先进工艺芯片的产能,进而提高从科磊的采购率;而科磊则依靠着ASML稳定顺畅地继续向台积电发货,才能提高自身的存货管理水平,可谓一损俱损,一荣俱荣,台积电和三星分别为科磊贡献了27%和17%的营收,这两家今年的资本支出同比都有平均60%以上的增长,尤其是对台积电来说,7nm以及更高制程的晶圆前道设备非常依赖科磊,基于此,华尔街普遍认为,公司今年营收同比增15%的展望依然有些保守。

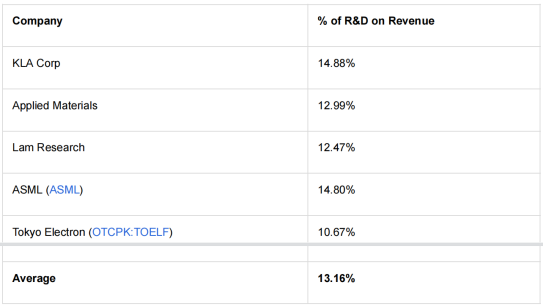

全球主要半导体设备生产商研发/营收占比,平均值为13.16%,科磊14.88%排第一(@华尔街日报)

结语:残酷的Best of Breed

美国三大半导体设备制造商,应用材料和泛林的中国市场业务占比都超过了30%,科磊相对较少,但也有22%,在中美高科技战的烈度并未偃旗息鼓,拜登政府却有在战场内火上浇油的动向,势必会影响美国半导体设备在华业务。应用材料和泛林因中芯国际禁令都在不同程度上受损,从侧面印证了双方的业务重合度——只有扩大整个晶圆代工厂的总体规模,把蛋糕做大,才能避免恶性“内卷”;现任应用材料的CEO曾是科磊的员工,说明这两家在人力资源调动上有所往来,并不像泛林和应用材料那样在人力资源上受限竞业规则,根源也在于两家公司的半导体设备市场输出有相当程度的差异化。

全球半导体设备公司若想立于市场潮头,遵循的是“Best of Breed”——单项最佳优势的残酷法则,既要在某一细分领域做到最佳,所以说市场份额对他们来说极为关键。从研发/营收占比的角度看,更需要维护客户关系的科磊一枝独秀。目前全球先进代工格局因英特尔的突然加入而充满变数,未来全球半导体设备厂商格局是否会别开生面?让我们拭目以待。(校对/holly)