近来,半导体材料领域特别是硅片行业受到资本市场青睐。多家A股上市硅片公司股价出现大幅上涨。这一方面缘于全球硅片市场需求的增长,更主要的是国产替代加速,资本市场高度看好国产硅片公司的长期发展前景。然而,国产硅片公司目前仍多处于高投入期,从一季度财报来看,多家公司仍处于亏损状态。因此,国产硅片企业在寻求发展、扩大产能、保持创新能力的同时,也需寻找创新投入与盈利的平衡点,以期早日实现盈利状态的改善。

资本市场热捧硅片赛道 多只个股半年涨幅超九成

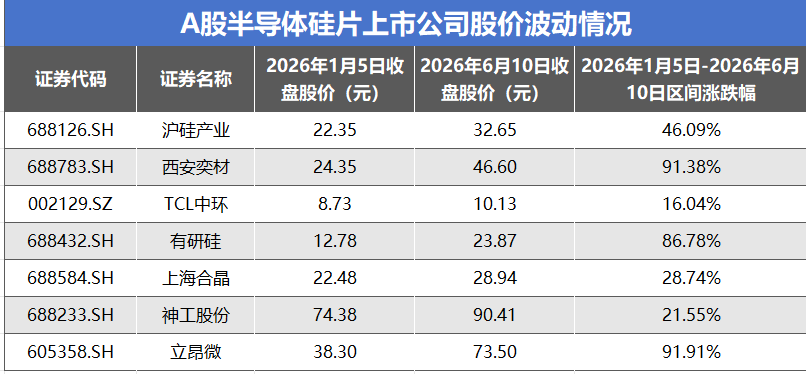

2026 年开年以来,A股半导体硅片板块持续走强,成为半导体材料领域的领涨板块。数据显示,截至 2026年6月10日,7家核心硅片上市公司股价均实现正增长,其中3家公司半年涨幅接近翻倍。

具体来看,立昂微以91.91%的区间涨幅领跑行业,西安奕材紧随其后,涨幅达91.38%,有研硅也收获了86.78% 的亮眼表现。作为国内12英寸硅片龙头的沪硅产业,同期涨幅达到46.09%。上海合晶、神工股份和TCL中环分别实现了28.74%、21.55% 和16.04%的上涨,整体跑赢同期大盘多数板块。

</p><p>这轮上涨并非A股独有现象,全球硅片龙头企业同样迎来估值重构。年初至今,法国SOITEC 股价累计涨幅超480%,日本SUMCO、中国台湾环球晶圆涨幅均超60%,显示出全球资本市场对硅片行业景气度全面反转的一致预期。

</p><p>这轮上涨并非A股独有现象,全球硅片龙头企业同样迎来估值重构。年初至今,法国SOITEC 股价累计涨幅超480%,日本SUMCO、中国台湾环球晶圆涨幅均超60%,显示出全球资本市场对硅片行业景气度全面反转的一致预期。

需求爆发叠加国产替代 行业增长韧性凸显

本轮硅片板块行情的驱动力,一方面缘于全球硅片市场需求的增长,更主要是国产替代,看好国产硅片公司的长期发展前景。国内硅片企业一季度营收的普遍增长印证了行业的发展韧性。

从全球需求端来看,AI算力的爆发式增长彻底改变了硅片市场的供需格局。单台AI 服务器的硅片消耗量是传统服务器的3.8倍,而HBM高带宽内存所需的高端硅片消耗更是达到传统DRAM的3倍。据SUMCO预测,2026年AI对12英寸先进硅片的需求将达到100万片/月,占全球总需求的10% 以上。与此同时,新能源汽车、工业控制、3D NAND存储等领域的需求也同步复苏,推动 8 英寸和 12 英寸硅片全面进入紧缺状态。

更关键的是,国产替代进入加速兑现期,为国内硅片企业打开了广阔的成长空间。目前,全球硅片市场仍被信越、SUMCO、环球晶圆等海外巨头垄断,三家合计占据全球 70% 以上的市场份额,而我国 12 英寸硅片的国产化率仅为10%左右。随着国内晶圆厂大规模扩产,SEMI 预测2026年中国大陆12英寸晶圆产能将增至321万片/月,约占全球总产能的三分之一。这表明国产硅片有着极大的成长潜力。

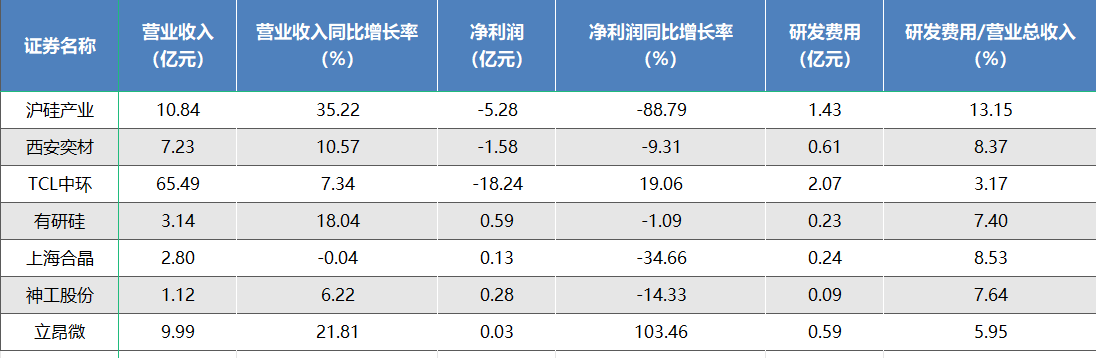

需求红利下,国内硅片企业一季度营收普遍实现增长。2026年Q1,7家上市公司平均营收同比增长 14.16%,除上海合晶外均实现正增长。其中,沪硅产业表现最为突出,营收同比大增 35.22%,其300mm硅片销量大幅增加,产品已覆盖逻辑、存储、功率等全主流应用领域。立昂微营收同比增长 21.81%,高附加值的 12 英寸硅外延片收入占比从上年同期的47.69% 提升至66.03%,产品结构显著优化。西安奕材凭借第二工厂20万片/月产能的释放,营收同比增长10.57%。整体来看,头部企业凭借产能规模、技术优势和客户资源,持续抢占市场份额,行业马太效应进一步加剧。

行业仍处投入攻坚期 需平衡创新与盈利

尽管营收增长亮眼,但国内硅片产业整体仍处于“高投入、低盈利” 的攻坚阶段,多家企业尚未摆脱亏损状态。2026年Q1财报显示,7家上市公司合计净亏损24.07亿元,平均净利润为-3.44亿元。

具体来看,沪硅产业净利润亏损5.28 亿元,同比下降88.79%,主要原因是300mm 硅片产能爬坡导致固定成本增加,叠加产品价格因素影响,毛利未能明显改善,同时高额研发投入和财务费用进一步加剧了亏损压力。TCL 中环净利润亏损18.24亿元,剔除非半导体业务影响后,其硅片业务亏损主要源于高端产能建设的固定资产投入和持续增加的研发投入。西安奕材亏损1.58亿元,但同比降幅收窄9.31%,经营状况逐步企稳。即便是实现盈利的企业,盈利规模也相对有限:有研硅以0.59亿元的净利润成为盈利规模最大的企业,但同比微降1.09%;立昂微虽实现扭亏为盈,净利润仅为0.03 亿元;上海合晶和神工股份净利润分别为 0.13 亿元和 0.28 亿元,同比分别下降 34.66% 和 14.33%。

亏损背后,是行业“重资产、长周期、高研发”的天然属性。硅片产线投资巨大,一条12英寸产线投资动辄数十亿元,建设加良率爬坡需要18-24个月。为突破海外技术垄断,国内企业持续保持高强度研发投入。2026 年Q1,7 家上市公司合计研发费用达 5.26 亿元,平均研发费用率7.74%,远超制造业3%-5% 的平均水平。其中,沪硅产业研发费用率高达13.15%,TCL中环研发费用规模达到 2.07 亿元,重点投入12英寸硅片技术优化与产能扩张。此外,中低端产品供过于求导致的价格内卷,也压缩了部分企业的盈利空间。

业内人士指出,当前国产硅片企业面临的核心挑战,是在扩大产能、保持技术创新能力的同时,寻找创新投入与盈利的平衡点。短期来看,随着全球硅片价格上涨传导至国内,以及企业产能利用率提升、产品结构优化,行业盈利状况有望逐步改善。长期来看,只有实现核心技术的自主可控,同时提升规模效应和成本控制能力,国产硅片企业才能真正步入可持续发展的盈利轨道。