江苏华海诚科新材料股份有限公司(688535.SH)作为国内半导体环氧塑封料领域的核心企业,2025年迎来发展史上极具里程碑意义的一年:其通过重大资产重组收购衡所华威,一跃成为国内环氧塑封料行业龙头、全球出货量第二的封装材料企业,营收规模与资产体量实现跨越式增长;与此同时,受股权激励、固定资产折旧、财务费用攀升及并购整合等因素影响,净利润出现明显下滑,呈现“规模高速扩张、盈利短期承压、结构持续升级”的经营特征。

利润短期承压,EMC仍是“第一增长”

华海诚科资料显示,其成立于2010年,致力于半导体封装材料环氧塑封料和组装材料电子胶黏剂的研发、生产和销售,是国内少数芯片级固体和液体封装材料研发量产的专业工厂,已形成了可覆盖传统封装领域与先进封装领域的全面产品布局。

环氧塑封料(EMC)应用于半导体及结构件封装环节,承担芯片保护、绝缘、导热、支撑等关键作用,应用于90%以上的芯片封装,直接决定芯片可靠性与使用寿命。随着摩尔定律放缓,先进封装成为延续芯片性能提升的核心路径,Chiplet、HBM、FOWLP、FOPLP、3D堆叠等技术快速普及,推动封装材料技术门槛与价值量持续抬升。

行业竞争格局在2025年发生根本性改变。此前,国内环氧塑封料行业呈现多强竞争格局,华海诚科与衡所华威分别位居行业前列,并购完成后的环氧塑封料年产销规模突破25000吨,稳居国内龙头地位,跃居全球同行出货量第二位。这一并购标志着国内半导体封装材料行业从分散攻关走向集中整合,头部企业凭借规模、技术、客户协同优势,加速对高端市场的国产替代进程。

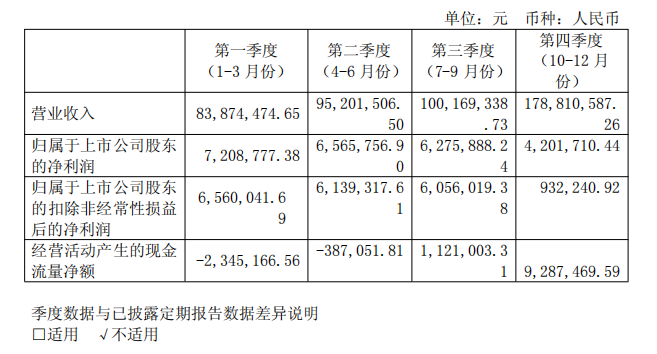

2025年,华海诚科实现营业收入4.58亿元,同比增长38.12%,营收规模大幅扩张主要得益于衡所华威并表及下游行业需求向好、订单量稳步增长。分季度看,其营收呈现逐季攀升态势,第四季度单季收入达1.79亿元,占全年总收入的39%。

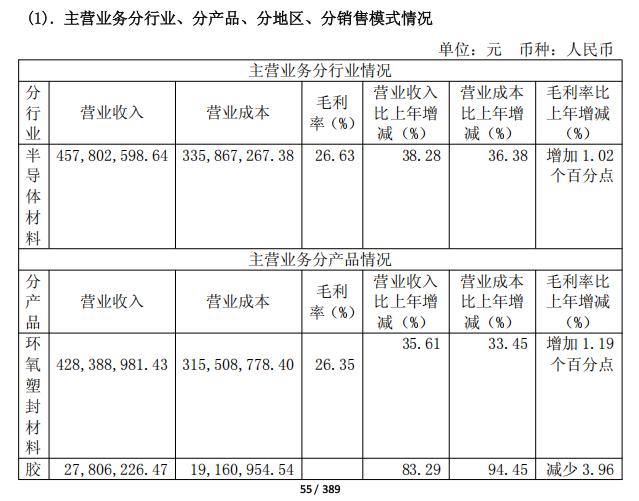

收入结构方面,环氧塑封料仍是第一增长曲线,实现收入4.28亿元,同比增长35.61%;胶黏剂收入2780.62万元,同比大幅增长94.45%,成为第二增长曲线;清润模材料作为年度新增产品,实现收入160.74万元,产品矩阵持续完善。

盈利层面,华海诚科当期归母净利润2425.21万元,同比下降39.47%;扣非归母净利润1968.76万元,同比下降42.32%,利润下滑并非主业经营恶化,而是多重阶段性因素集中体现。现金流与资产质量方面,经营活动产生的现金流量净额767.63万元,同比增长157.90%,现金流健康度显著提升。

并购衡所华威,战略转向“全球供应”

与国内环氧塑封料及电子胶黏剂领域同行对比,华海诚科在规模、客户、研发等核心维度已建立显著优势。从营收规模看,其4.58亿元的营收远超国内同行,并购后的产销规模是国内第二名的数倍以上,形成难以逾越的规模壁垒;从盈利水平看,受当期费用高增影响,公司净利率低于部分同行,但剔除股份支付影响后,盈利水平与行业均值基本持平。

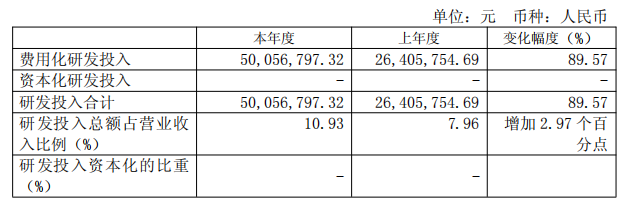

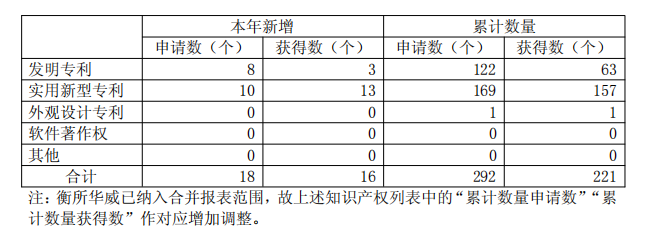

研发投入是华海诚科最突出的优势,2025年研发费用5005.68万元,研发投入占营收比例达10.93%,同比提升2.97个百分点,处于行业前列。研发人员数量从84人增至170人,技术实力行业领先;报告期内,新增申请发明专利8项,截至报告期末,累计获得授权发明专利63项,累计申请发明专利122项。

华海诚科以11.2亿元对价完成对衡所华威100%股权收购,以发行股份、可转债及支付现金相结合的方式支付交易对价,自2025年11月1日起将其纳入合并报表范围。此次并购是国内半导体封装材料行业规模最大、影响最深远的资产重组,对其发展具有战略级意义。

从业务协同看,华海诚科在先进封装用颗粒状环氧塑封料(GMC)、底部填充胶、液态封装材料等领域技术领先,贴合先进封装发展趋势;衡所华威拥有四十余年行业积淀,Hysol品牌享誉全球,在车规级环氧塑封料、高压功率器件材料、无源器件封装材料等领域具备全球竞争力,GR750X1等产品为全球独家供应,服务全球TOP5功率器件厂商。并购后,形成全产品矩阵,补齐高端领域技术短板,能全面对标外资厂商的封装材料企业。

华海诚科聚焦国内封测龙头,衡所华威覆盖国际巨头与车规客户,并购后客户资源全面打通,认证周期大幅缩短,快速实现从“国产替代”到“全球供应”的战略升级。此次并购不仅是规模的简单相加,更是技术、产能、客户、供应链的全方位融合,使华海诚科首次具备定义下一代封装材料标准的能力。

客户层面,华海诚科已覆盖长电科技、通富微电、华天科技三大国内封测龙头,以及扬杰科技、银河微电等功率器件龙头;并购衡所华威后,成功切入安世半导体、意法半导体、德州仪器、英飞凌等国际半导体巨头供应链,客户广度与深度均为行业最优,而国内同行大多集中在区域型或中小型封测企业,客户壁垒差距明显。

产销双增,华海诚科布局先进封装

2025年全球半导体市场销售额达7917亿美元,同比增长 25.6%,在AI算力、汽车电子、存储芯片需求拉动下,先进封装市场进入高速增长期。据行业数据,2024—2030年全球先进封装市场规模将从460亿美元增长至800亿美元,对应的高端封装材料需求同步扩容。

就国内市场而言,国产环氧塑封料在传统封装领域已实现较高国产化率,但在先进封装、车规级、高压功率器件、存储芯片等高端领域,仍由日立化成、住友电木、长濑电子等外资厂商主导,国产化空间巨大。

当前,华海诚科持续聚焦先进封装材料攻关,颗粒状环氧塑封料(GMC)、FC底填胶、高导热、低翘曲、耐高压、高可靠性等系列产品已陆续通过客户考核验证,技术水平取得业内主要封装厂商的认可。特别是,完成颗粒状EMC(GMC)关键装备迭代,实现连续稳定生产,满足FOWLP、FOPLP等扇出型封装的高流动性需求;高导热EMC通过氧化铝改性,导热系数突破3W/m·K,支撑大功率器件的热管理;液态EMC(LMC)开始测试。

产能层面,华海诚科首发募投项目顺利结项,新增三条高端产线投产,建成了覆盖中试生产、材料研发、封测模拟与失效分析的全链条高端研发平台。截至2025年末,公司环氧塑封料产量15731.31吨,同比增长26.45%,销量14550.79吨,同比增长21.82%,产能利用率维持高位,为业绩增长提供坚实保障。

随着AI算力、汽车电子、新能源等下游需求持续爆发,先进封装材料市场空间不断打开,华海诚科作为国内唯一具备全球竞争力的环氧塑封料企业,将充分受益于行业红利与国产替代浪潮,有望从单一的材料供应商,成长为全球半导体封装材料领域的核心参与者。