1.【集微分析师大会】台积电12英寸厂营运专家赴约:深度拆解半导体智能制造实战路

2.三星电子中国业务陷重组传闻重心转向半导体

3.规模扩张、净利腰斩,华海诚科吃下衡所华威这一年

4.台积电美国厂芯片仍将100%运回中国台湾 先进封装成AI下一个瓶颈

5.韩国史上最大抛股案! 三星家族大卖21亿美元持股

6.美国联邦通信委员会:美国正考虑对中国电信公司采取新的打压措施

1.【集微分析师大会】台积电12英寸厂营运专家赴约:深度拆解半导体智能制造实战路

在充满不确定性的半导体行业,精准的数据与深度的分析是企业穿越周期的罗盘。5月27-29日,第十届集微半导体大会将在上海张江隆重举行。作为大会最具“头脑风暴”高度、深度和广度的核心论坛之一,由爱集微和“IC 50 委员会”联合主办的集微全球半导体分析师大会将于 5 月 27-28 日在上海拉开帷幕。

本次大会以“AI驱动·地缘重构、技术革新·生态共生”为核心主旨,邀请来自超过12个国家和地区的产业领袖、研究机构专家与策略分析师齐聚一堂,通过为期两天的深度研讨和对话,破解产业发展难题和研判行业未来发展走向。

我们荣幸邀请到台湾地区产业顾问Robert Chien(简明正)出席本次大会,他将带来题为《半导体行业的智能制造》的深度分享,结合其多年一线实战经验,解码智能制造的落地路径。

Robert Chien是一位在半导体制造与系统整合领域拥有深厚实战经验的资深专家。他拥有纽约州立大学布法罗分校企业管理硕士(双修 MIS & Finance),其职涯横跨了全球顶尖的科技企业与制造巨头。

他曾任IBM台湾业务经理及TSMC WaferTech系统建置的专案经理。在任职台积电副处长期间,他深度参与了多座12英寸厂(包含Fab12、Fab14、Fab15、Fab18)等的建设与运营。作为SEMI智能制造委员会(Smart Manufacturing Committee)的创始成员、主席及荣誉主席,他长期引领行业标准与技术进步。

此外,他目前还担任全球第二大硅晶圆制造公司 SUMCO(日本)的数字化转型顾问、台湾国立清华大学智能制造项目团队顾问,以及台湾国际交流协会越南半导体发展项目顾问。他在新技术导入、量产推动、组织发展及人才培育等方面拥有卓越的专业造诣。

在本届大会上,Robert Chien将围绕“半导体行业的智能制造”这一主题展开深度剖析。他将紧扣次日“逆全球化背景下的供应链重构与新兴市场战略”的主题框架。凭借其在台积电多年建厂与营运的实战经验,他将系统性地阐述智能制造在提升良率、优化流程及应对全球化挑战中的关键作用,为半导体制造企业的数字化转型提供极具参考价值的实务指导。

目前,分析师大会早鸟票正式开售,火热报名中!限时特惠+双重会员好礼,优惠力度拉满。原价单日票600元、两日套票1000元,早鸟特惠单日票450元,双日套票仅需800元,立省200元。售票截止时间为 5月9日,现场票不享受折扣优惠。本次大会还设有额外专属福利,与会嘉宾均可获赠爱集微 VIP 会员季卡,两日全程参与更可额外获得爱集微 VIP 会员半年卡。

早鸟票团购优惠 *3人团:单日 420 元/人 | 双日 750 元/人;*5人团:单日 399 元/人 | 双日 699 元/人;注:如需团购,请联系大会服务人员 陈先生185-1527-3680

这是一场凝聚半导体智能制造一线智慧的深度分享,一次与台积电出身、横跨产官学研的资深专家面对面交流的宝贵机会。诚邀您亲临现场,聆听Robert Chien带来的实战案例与体系化思考,共同探索智能制造如何驱动半导体产业迈向新高度。5月27日,上海张江,期待与您相见!

2.三星电子中国业务陷重组传闻重心转向半导体

有消息称三星电子中国战略将进行调整,未来可能只保留手机和存储业务,重心转向存储等半导体业务。此外,三星电子在中国的家电业务不断收缩,今年下半年可能改成代理制。

据《第一财经》周三(8 日)报导,奥维睿沃(AVC Revo)总经理陈慧表示,三星电子预计今年下半年在中国市场的白电业务(冰箱、洗衣机等)将从自营模式改为代理模式;黑电业务(电视+ 显示器)也有可能变成代理模式,尚待确认;业界消息称三星显示器中国代理商已暂停出货。

一位业界人士透露,2014 年、2015 年左右,三星在中国一年销售彩电约30 亿美元、生活电器约10 亿美元、手机约200 多亿美元。相比十多年前,三星电子2026 年在中国的经营计划中,彩电的销售目标接近峰值时期5%,白电等生活电器的销售目标约峰值时期1%。

中国本土品牌崛起,以及在高阶市场扩张,三星在中国家电市场的市占率处于下滑状态。今年3 月,三星电子在近几年中首次缺席2026 年中国家电及消费电子博览会。

奥维云网(AVC)的数据显示,2026 年以来,截至4 月5 日,三星在中国彩电、冰箱、洗衣机市场线下渠道销售额的市占率分别为3.62%、0.41% 和0.38%,分别居第5、第14、第15 名。

「三星在中国的家电业务正在收缩,」一位华东家电零售商说,「我们只与三星电视有合作,而且销量不大」。

一位西北家电零售商则透露,他们与三星中央空调有合作,他们跟三星电视的合作两年前已停止。

不过,一位业界资深人士认为,三星集团在中国的产业布局很广,单纯从三星电子在中国整机销售的情况来推测三星中国战略调整,可能有点以偏概全。

今年第一季,三星电子因存储价格大涨而利润超过预期,但家电业务盈利承压。目前三星电子在中国正加码发展半导体业务。

「三星电子在中国的战略调整,是全球产业竞争格局和企业自身战略抉择共同作用的结果。」中国电子视像行业协会秘书长董敏说,这象征外资品牌在中国消费电子领域进一步退守,也折射出中国显示和消费电子产业崛起。(钜亨网)

3.规模扩张、净利腰斩,华海诚科吃下衡所华威这一年

江苏华海诚科新材料股份有限公司(688535.SH)作为国内半导体环氧塑封料领域的核心企业,2025年迎来发展史上极具里程碑意义的一年:其通过重大资产重组收购衡所华威,一跃成为国内环氧塑封料行业龙头、全球出货量第二的封装材料企业,营收规模与资产体量实现跨越式增长;与此同时,受股权激励、固定资产折旧、财务费用攀升及并购整合等因素影响,净利润出现明显下滑,呈现“规模高速扩张、盈利短期承压、结构持续升级”的经营特征。

利润短期承压,EMC仍是“第一增长”

华海诚科资料显示,其成立于2010年,致力于半导体封装材料环氧塑封料和组装材料电子胶黏剂的研发、生产和销售,是国内少数芯片级固体和液体封装材料研发量产的专业工厂,已形成了可覆盖传统封装领域与先进封装领域的全面产品布局。

环氧塑封料(EMC)应用于半导体及结构件封装环节,承担芯片保护、绝缘、导热、支撑等关键作用,应用于90%以上的芯片封装,直接决定芯片可靠性与使用寿命。随着摩尔定律放缓,先进封装成为延续芯片性能提升的核心路径,Chiplet、HBM、FOWLP、FOPLP、3D堆叠等技术快速普及,推动封装材料技术门槛与价值量持续抬升。

行业竞争格局在2025年发生根本性改变。此前,国内环氧塑封料行业呈现多强竞争格局,华海诚科与衡所华威分别位居行业前列,并购完成后的环氧塑封料年产销规模突破25000吨,稳居国内龙头地位,跃居全球同行出货量第二位。这一并购标志着国内半导体封装材料行业从分散攻关走向集中整合,头部企业凭借规模、技术、客户协同优势,加速对高端市场的国产替代进程。

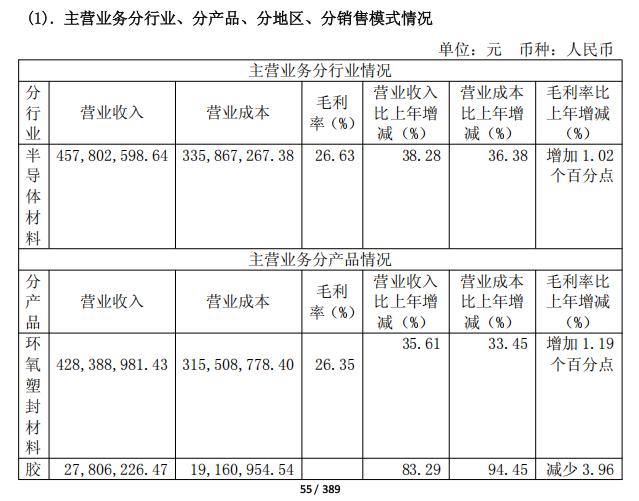

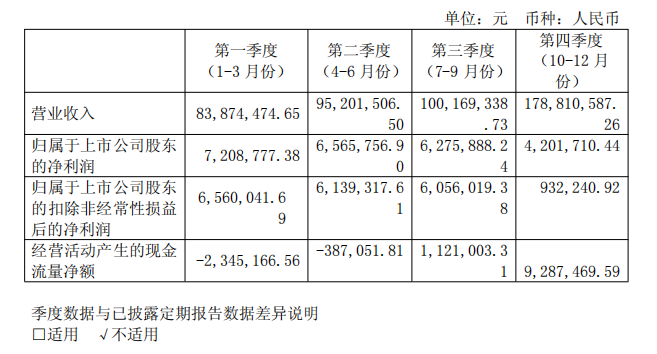

2025年,华海诚科实现营业收入4.58亿元,同比增长38.12%,营收规模大幅扩张主要得益于衡所华威并表及下游行业需求向好、订单量稳步增长。分季度看,其营收呈现逐季攀升态势,第四季度单季收入达1.79亿元,占全年总收入的39%。

收入结构方面,环氧塑封料仍是第一增长曲线,实现收入4.28亿元,同比增长35.61%;胶黏剂收入2780.62万元,同比大幅增长94.45%,成为第二增长曲线;清润模材料作为年度新增产品,实现收入160.74万元,产品矩阵持续完善。

盈利层面,华海诚科当期归母净利润2425.21万元,同比下降39.47%;扣非归母净利润1968.76万元,同比下降42.32%,利润下滑并非主业经营恶化,而是多重阶段性因素集中体现。现金流与资产质量方面,经营活动产生的现金流量净额767.63万元,同比增长157.90%,现金流健康度显著提升。

并购衡所华威,战略转向“全球供应”

与国内环氧塑封料及电子胶黏剂领域同行对比,华海诚科在规模、客户、研发等核心维度已建立显著优势。从营收规模看,其4.58亿元的营收远超国内同行,并购后的产销规模是国内第二名的数倍以上,形成难以逾越的规模壁垒;从盈利水平看,受当期费用高增影响,公司净利率低于部分同行,但剔除股份支付影响后,盈利水平与行业均值基本持平。

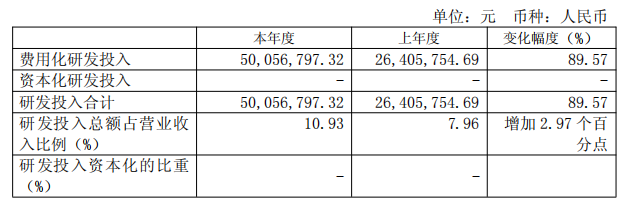

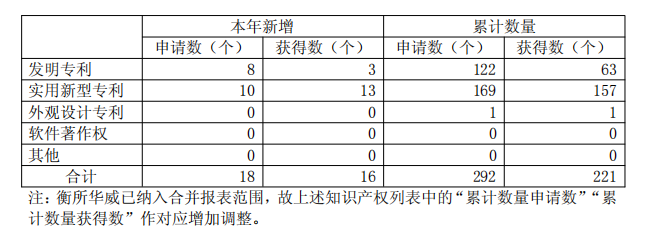

研发投入是华海诚科最突出的优势,2025年研发费用5005.68万元,研发投入占营收比例达10.93%,同比提升2.97个百分点,处于行业前列。研发人员数量从84人增至170人,技术实力行业领先;报告期内,新增申请发明专利8项,截至报告期末,累计获得授权发明专利63项,累计申请发明专利122项。

华海诚科以11.2亿元对价完成对衡所华威100%股权收购,以发行股份、可转债及支付现金相结合的方式支付交易对价,自2025年11月1日起将其纳入合并报表范围。此次并购是国内半导体封装材料行业规模最大、影响最深远的资产重组,对其发展具有战略级意义。

从业务协同看,华海诚科在先进封装用颗粒状环氧塑封料(GMC)、底部填充胶、液态封装材料等领域技术领先,贴合先进封装发展趋势;衡所华威拥有四十余年行业积淀,Hysol品牌享誉全球,在车规级环氧塑封料、高压功率器件材料、无源器件封装材料等领域具备全球竞争力,GR750X1等产品为全球独家供应,服务全球TOP5功率器件厂商。并购后,形成全产品矩阵,补齐高端领域技术短板,能全面对标外资厂商的封装材料企业。

华海诚科聚焦国内封测龙头,衡所华威覆盖国际巨头与车规客户,并购后客户资源全面打通,认证周期大幅缩短,快速实现从“国产替代”到“全球供应”的战略升级。此次并购不仅是规模的简单相加,更是技术、产能、客户、供应链的全方位融合,使华海诚科首次具备定义下一代封装材料标准的能力。

客户层面,华海诚科已覆盖长电科技、通富微电、华天科技三大国内封测龙头,以及扬杰科技、银河微电等功率器件龙头;并购衡所华威后,成功切入安世半导体、意法半导体、德州仪器、英飞凌等国际半导体巨头供应链,客户广度与深度均为行业最优,而国内同行大多集中在区域型或中小型封测企业,客户壁垒差距明显。

产销双增,华海诚科布局先进封装

2025年全球半导体市场销售额达7917亿美元,同比增长 25.6%,在AI算力、汽车电子、存储芯片需求拉动下,先进封装市场进入高速增长期。据行业数据,2024—2030年全球先进封装市场规模将从460亿美元增长至800亿美元,对应的高端封装材料需求同步扩容。

就国内市场而言,国产环氧塑封料在传统封装领域已实现较高国产化率,但在先进封装、车规级、高压功率器件、存储芯片等高端领域,仍由日立化成、住友电木、长濑电子等外资厂商主导,国产化空间巨大。

当前,华海诚科持续聚焦先进封装材料攻关,颗粒状环氧塑封料(GMC)、FC底填胶、高导热、低翘曲、耐高压、高可靠性等系列产品已陆续通过客户考核验证,技术水平取得业内主要封装厂商的认可。特别是,完成颗粒状EMC(GMC)关键装备迭代,实现连续稳定生产,满足FOWLP、FOPLP等扇出型封装的高流动性需求;高导热EMC通过氧化铝改性,导热系数突破3W/m·K,支撑大功率器件的热管理;液态EMC(LMC)开始测试。

产能层面,华海诚科首发募投项目顺利结项,新增三条高端产线投产,建成了覆盖中试生产、材料研发、封测模拟与失效分析的全链条高端研发平台。截至2025年末,公司环氧塑封料产量15731.31吨,同比增长26.45%,销量14550.79吨,同比增长21.82%,产能利用率维持高位,为业绩增长提供坚实保障。

随着AI算力、汽车电子、新能源等下游需求持续爆发,先进封装材料市场空间不断打开,华海诚科作为国内唯一具备全球竞争力的环氧塑封料企业,将充分受益于行业红利与国产替代浪潮,有望从单一的材料供应商,成长为全球半导体封装材料领域的核心参与者。

4.台积电美国厂芯片仍将100%运回中国台湾 先进封装成AI下一个瓶颈

芯片制造流程中一个长期被低估的环节——先进封装,正成为人工智能发展的下一个瓶颈。

用于驱动AI的每一颗微芯片,都必须被封装进能够与外部世界交互的硬件之中,即先进封装。然而,目前几乎所有这一环节都集中在亚洲,且产能十分紧张。

随着台积电准备在亚利桑那州新建两座工厂,以及埃隆·马斯克为其定制芯片计划选择英特尔合作,这一问题正迅速成为行业焦点。

乔治城大学安全与新兴技术中心的John VerWey表示:“如果企业未能提前进行资本支出,以应对未来几年晶圆产能激增,这一环节可能很快成为瓶颈。”

在一次罕见采访中,台积电北美封装解决方案负责人Paul Rousseau向CNBC表示,相关需求“正在显著增长”。

目前最先进的封装方法为CoWoS技术(Chip on Wafer on Substrate),Rousseau称该技术正以高达80%的复合年增长率扩张。

AI芯片巨头英伟达已预订台积电大部分最先进封装产能,而台积电在该领域处于规模领先地位。

但在技术层面,英特尔已与台积电处于同一水平。

英特尔在代工业务上尚未获得大型外部客户,但其封装客户包括亚马逊和思科。

周二,马斯克还选择英特尔为SpaceX、xAI和特斯拉的定制芯片提供封装服务,相关项目将落地其计划在得克萨斯州建设的Terafab工厂。

英特尔目前大部分最终封装在越南、马来西亚和中国大陆完成,其部分先进封装则在美国新墨西哥州、俄勒冈州以及亚利桑那州钱德勒工厂进行。CNBC曾于去年11月参观该工厂。

随着AI对芯片密度、性能与效率要求不断提升,这一环节正受到更多关注。晶体管密度逐渐接近物理极限,通过封装技术提升性能成为关键路径。

Rousseau表示:“这是摩尔定律向三维空间的自然延伸。”

几十年来,单个芯片(即裸片)通常从晶圆中切割出来,并封装进可连接计算机、机器人、汽车和手机等设备的系统中。随着AI带动芯片复杂度在近年激增,更先进的封装方式迅速发展。

如今,多颗裸片被集成为一颗更大的芯片,例如GPU。先进封装用于将这些裸片连接起来,并实现其与彼此及整个系统之间的通信。

Moor Insights & Strategy分析师Patrick Moorhead表示:“直到五六年前,还几乎没人这样做。”他补充称,封装曾被视为“附带工作”,通常交由初级工程师处理。“但现在显然,它的重要性已与芯片本身不相上下。”

瓶颈显现

英伟达已预订台积电大部分CoWoS产能,导致产能高度紧张。据报道,台积电已将部分较简单工序外包给第三方企业,如日月光控股和安靠科技。

作为全球最大的外包封装测试厂,日月光预计其先进封装业务在2026年将实现翻倍增长。公司正在中国台湾建设大型新厂,其子公司矽品精密也已启用新封装厂,去年开幕仪式由英伟达CEO黄仁勋出席。

台积电亦在中国台湾扩建两座新封装厂,并在亚利桑那州建设两座封装设施。

目前,即便是在美国亚利桑那州凤凰城晶圆厂生产的芯片,台积电仍将100%送回中国台湾完成封装。公司尚未披露美国封装厂的完工时间表。

TechSearch International首席分析师Jan Vardaman表示:“若能在亚利桑那晶圆厂旁建设封装能力,将极大提升客户满意度。”

她指出,这将减少芯片在亚洲与美国之间往返运输的时间,从而缩短交付周期。

英特尔已在其亚利桑那州18A先进制程工厂附近部署部分封装能力。

尽管英特尔尚未为其18A代工业务赢得大型客户,但其代工服务负责人Mark Gardner表示,公司自2022年以来已获得封装客户,包括亚马逊和思科。

英伟达也在考虑通过其对英特尔50亿美元投资,使用其封装服务。这一投资发生在美国政府于2025年投入89亿美元支持英特尔之后数周。

Moorhead表示:“芯片公司希望向美国政府表明其愿意与英特尔合作,而在英特尔开展业务风险较低的路径是封装。”

当被问及英特尔是否可通过先进封装吸引芯片制造客户时,Gardner表示,一些客户确实存在这样的“切入路径”。

他补充称:“所有环节集中在一个地方是有优势的。”

马斯克可能成为英特尔芯片制造与封装业务的早期客户之一。

英特尔周二在领英发文称,其“在规模化设计、制造和封装超高性能芯片方面的能力”将助力马斯克的Terafab项目实现年产1太瓦算力的目标。

从2D走向3D

许多芯片(如CPU)采用二维封装,而更复杂的芯片(如GPU)则需要额外技术,这正是台积电CoWoS的应用领域。

在此类芯片中,一层高密度互连的中介层(interposer)可实现更紧密的连接,使高带宽存储能够直接贴近芯片,从而有效突破“内存墙”。

Rousseau表示:“计算芯片内部无法容纳足够的内存以充分发挥性能,而通过CoWoS,我们可以高效地将HBM紧密集成在计算单元旁。”

台积电于2012年率先推出2.5D封装技术,并不断迭代升级。公司表示,英伟达Blackwell GPU是首款采用其最新一代CoWoS-L技术的产品。

正是这一最新产能,引发行业广泛关注,因为英伟达已锁定其中大部分资源。

英特尔的先进封装技术称为嵌入式多芯片互连桥接(Embedded Multi-die Interconnect Bridge,EMIB),与台积电方案类似,但采用硅桥替代中介层。

Gardner表示,通过“仅在需要位置嵌入小块硅片”,该方案具备成本优势。

各大厂商也在布局下一阶段技术:3D封装。

英特尔将其命名为Foveros Direct,台积电则称为SoIC。

Rousseau解释称:“不再是芯片并排放置,而是上下堆叠,使其几乎像一颗芯片一样运行,从而带来更高性能提升。”

他表示,台积电基于SoIC的封装产品还需数年时间才能实现商业化。

与此同时,存储厂商如三星电子、SK海力士和美光科技也已建立自身先进封装工厂,通过3D堆叠技术生产高带宽存储器。

在加快芯片出货的同时,存储与逻辑芯片厂商也在推进“混合键合”技术,以铜垫替代传统凸点连接,从而提升堆叠密度。

Vardaman表示:“通过垫对垫连接,几乎实现零距离,这不仅提升功耗表现,也改善电气性能,因为路径越短越优。”

5.韩国史上最大抛股案! 三星家族大卖21亿美元持股

韩国科技龙头三星电子再现大额股权交易。根据外电报导,三星集团已故会长李健熙家族成员,正规划出售价值高达3.1万亿韩元(约21亿美元)持股,市场预期将成为韩国史上规模最大的单笔股份抛售案之一。

报导指出,李健熙遗孀洪罗喜为了支付庞大的遗产税,而决定抛售手中三星持股。数据显示,李健熙留下的遗产税总额高达12兆韩元,家族成员选择分期缴纳税负,最后一期款项将于本月到期。

根据先前提交的监管文件,洪罗喜计划处分约1,500万股的三星电子普通股,资金用途涵盖缴纳税款及偿还相关贷款。不过,三星电子对此交易内容不予置评。

就交易条款来看,本次大宗交易(block trade)的定价区间,落在每股204,395至208,605韩元,相较于前一交易日收盘价210,500韩元,折价幅度约0.9%至2.9%,属市场常见的大宗交易折让范围。此外,卖方也同步出售约20万6,633股优先股,总金额约1,900万美元。

本次交易由美国银行、花旗集团、摩根大通、新韩证券及瑞银集团共同担任主承销商,显示国际资本市场对本案的高度参与。

市场分析指出,韩国对大型企业股权继承课征高额遗产税,最高税率可达50%以上,对财阀家族形成长期资金压力。自李健熙于2020年辞世后,其家族承担韩国史上最大规模遗产税之一,总额高达数十亿美元,并需分年缴纳,迫使家族持续进行资产变现与财务重整。

就市场面观察,这次大规模释股短期可能将对三星电子股价形成供给面压力,特别是在折价出售情况下,易引发套利与短线卖压。然而,机构法人普遍认为,大宗交易多由长线资金承接,对公司基本面并无实质影响。(工商时报)

6.美国联邦通信委员会:美国正考虑对中国电信公司采取新的打压措施

美国联邦通信委员会表示,可能会禁止三家中国主要电信公司在美国运营数据中心,并禁止其他运营商与它们在美国的连接。

美国联邦通信委员会表示,已初步得出结论,应禁止在美国运营的美国和其他电信运营商与所谓的“受保护名单”上的公司互联互通,这些公司被指构成国家安全问题,其中包括中国移动(600941.SS)、中国电信(601728.SS)以及中国联通(0762.HK)。