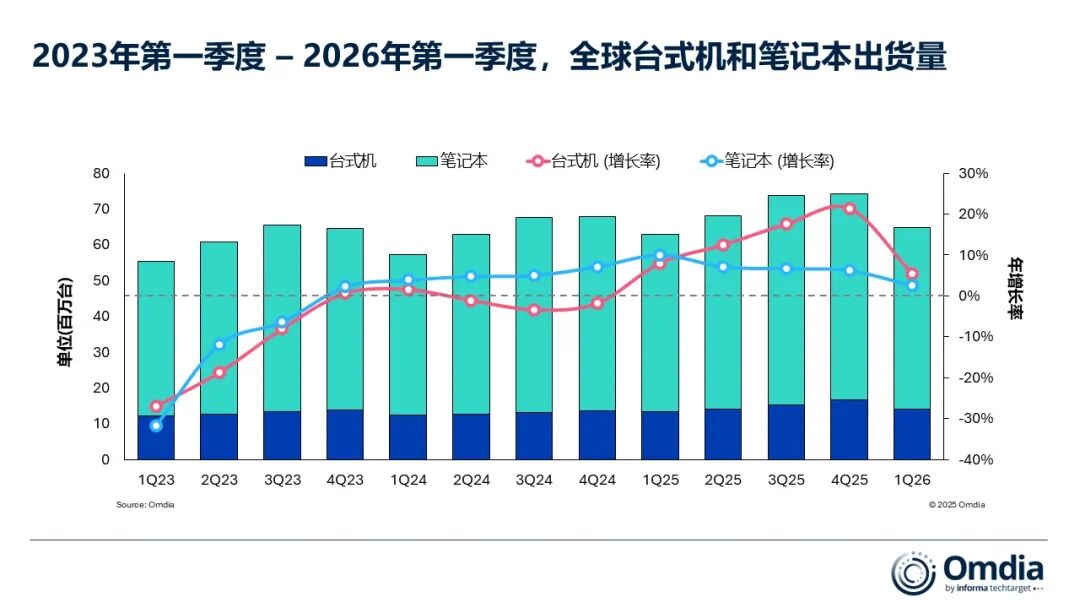

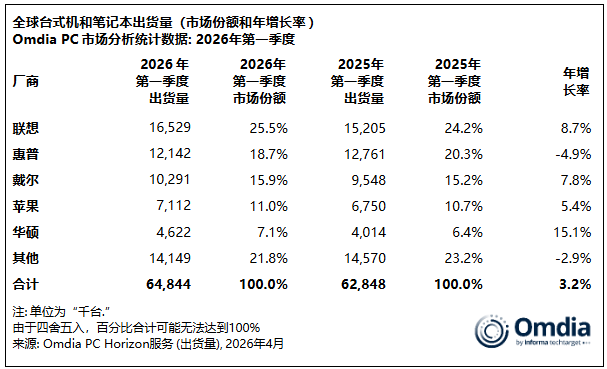

1.Q1全球PC出货量增长3%,联想持续领跑全球

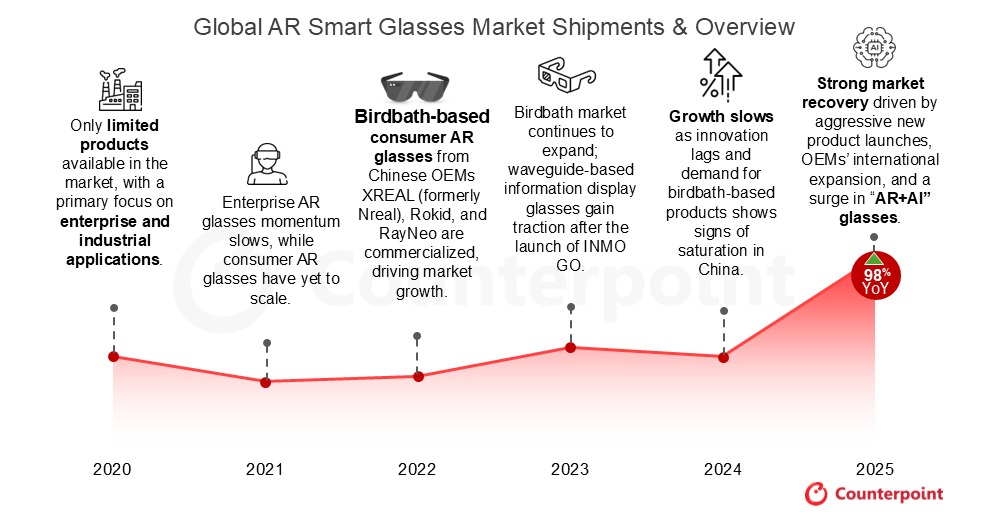

2.2025年下半年全球AR智能眼镜出货量同比增长148%

3.Q1全球PC出货量同比增长2.5%,全年市场格局将重新洗牌

4.比亚迪:2025年公司储能系统出货量超60GWh,位列全球第一

5.英伟达Rubin芯片出货延迟,Blackwell将占高端GPU出货逾七成

6.2025年全球笔记本电脑显示器出货量增长7%

7.IDC:中国AI芯片格局剧变,国产份额升至41%,英伟达垄断被打破

8.2025年全球前十大IC设计厂营收增长44%,英伟达占比近六成、豪威第八

1.Q1全球PC出货量增长3%,联想持续领跑全球

Omdia的最新研究显示,2026年第一季度台式机、笔记本电脑和工作站的总出货量同比增长3.2%,达到了6480万台。其中,笔记本电脑(包括移动工作站)的出货量同比增长了2.6%,达到了5080万台;而台式机(包括台式工作站)的表现略好,同比增长了5.4%,达到了1400万台。

从厂商来看,联想在2026年第一季度继续稳居全球PC市场第一,并进一步扩大市场份额。其出货量达到了1650万台,同比增长了8.7%,市场份额超过了25%。惠普仍位居第二,但由于在欧洲和美国市场表现疲软,出货量同比下降了4.9%,降至1210万台。戴尔延续了2025年第四季度以来的强劲势头,出货量同比增长了7.8%,达到了1030万台。主要得益于MacBook Air销售表现稳健以及MacBook Neo的初期铺货,苹果市场份额达到了11%,出货量同比增长了5.4%。华硕继续保持两位数出货增长,出货量提升至460万台,市场份额达到了7.1%。

2.2025年下半年全球AR智能眼镜出货量同比增长148%

近日,市调机构Counterpoint Research在报告中指出,2025年下半年全球AR智能眼镜出货量同比增长148%,主要得益于关键产业发展,包括Rokid眼镜出货量扩大、Meta Ray-Ban显示器发布,以及RayNeo、VITURE、Even Realities、INMO和阿里巴巴等公司推出的一系列新产品。

从细分领域看,2025年下半年两大细分市场均实现扩张,以视频为中心的AR智能眼镜(通常采用Birdbath或平面棱镜镜片)同比增长80%,而基于波导的信息显示AR眼镜则增长超过600%。因此,基于波导的产品在整体市场中的份额从2024年下半年的13%和2025年上半年的19%上升至38%。

从厂商表现看,前三大OEM厂商在 2025年下半年占据了96%的市场份额,高于2024年下半年的85%。具体来看,RayNeo凭借广泛多元化的产品组合、积极的定价策略以及通过更广泛的零售合作伙伴关系和本地化的市场推广举措实现的国际扩张,以42%的市场份额成为出货量市场的领导者,并在中国、北美、欧洲和日本实现了强劲增长。XREAL凭借XREAL One Pro的强劲需求,以28%的市场份额位居第二。排名第三的VITURE的出货量同比增长超过200%,这主要得益于VITURE Luma和Beast系列AR眼镜的强势上市。

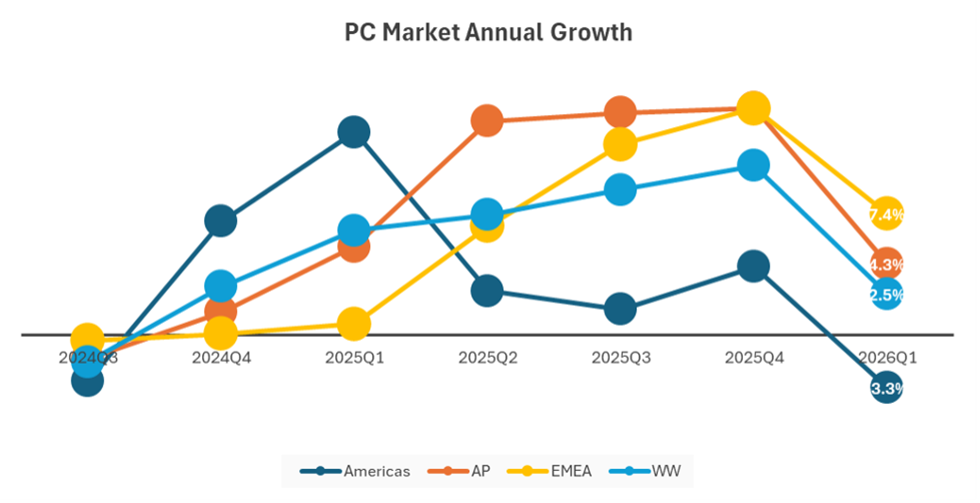

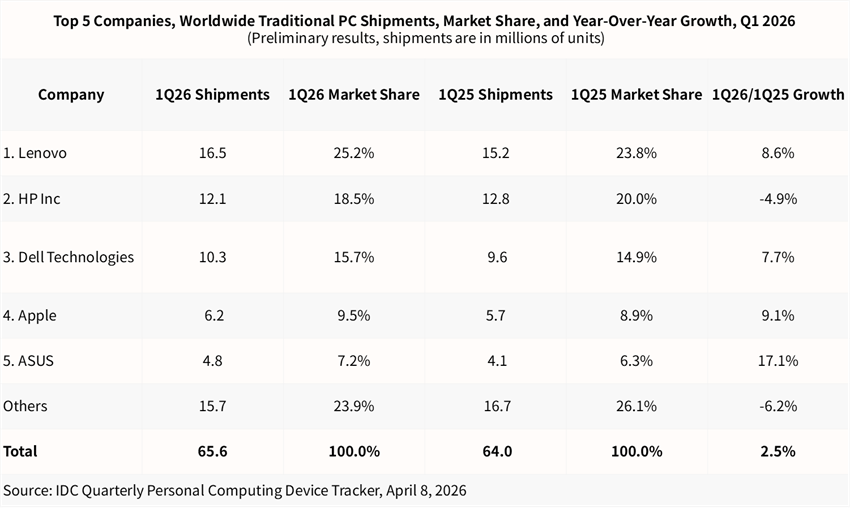

3.Q1全球PC出货量同比增长2.5%,全年市场格局将重新洗牌

国际数据公司(IDC)的数据显示,2026年第一季度,全球PC出货量同比增长2.5%,达到6560万台。这波增长主要受三大因素推动:市场预期元器件价格将上涨、Windows 10系统迁移需求,以及各大厂商密集推出新品。

从厂商来看,第一季度联想出货1650万台位居榜首,市场份额增至25.2%,惠普、戴尔位列第二和第三。苹果出货620万台位居第四。

IDC预计,随着整机价格持续上涨,未来几个季度PC出货量还将进一步下滑。

4.比亚迪:2025年公司储能系统出货量超60GWh,位列全球第一

近日,比亚迪在接受机构调研时表示,2025年公司的储能系统全球出货量超60GWh,位列全球第一,业务遍及110多个国家和地区,交付超650个大型项目。2026年,公司将继续围绕技术创新与全球市场拓展,推动储能业务高质量发展,持续优化储能专用电池、系统集成及能量管理技术,提升产品安全性与经济性。

乘用车品牌向上方面,比亚迪已构建起以仰望、腾势、方程豹为核心的高端品牌矩阵,覆盖豪华、高端商务及专业个性化等细分赛道,依托云辇、刀片电池、智能驾驶等核心技术,持续推出具备行业领先水准的重磅产品,凭借技术实力与产品品质获得市场高度认可,品牌价值与市场影响力稳步提升。

其中,“闪充中国”是公司面向新能源汽车普及新阶段推出的重要补能生态战略,与公司长期坚持的技术普惠、用户为本理念高度契合。公司通过持续迭代大功率闪充技术、完善闪充网络覆盖,系统性解决用户充电慢、补能不便的核心痛点,进一步打通新能源汽车大规模普及的关键环节。公司计划于2026年底前在全国建成总计20,000座闪充站。

5.英伟达Rubin芯片出货延迟,Blackwell将占高端GPU出货逾七成

市调机构TrendForce表示,2026年英伟达的高端AI芯片出货结构将出现变化,受地缘政治风险、供应链仍需时间调校等因素影响,预估Hopper、Rubin方案占整体高端GPU出货比例将下降,进而推升Blackwell方案占比从61%大幅增长至71%,主导市场的地位更加巩固。

TrendForce表示,由于AI需求强劲,且英伟达积极推动芯片用量高的整合型GB/VR机柜方案,预估2026年英伟达高端GPU出货量将明显增长,年增率将从原本预估约26.8%,微幅下修至近26%。

调整主因是Rubin系列正面临出货时程递延风险,除了核心零组件HBM4的认证程序耗时,还须克服网络传输从CX8升级至CX9的适配、功耗大幅提升后的电力管理,以及更高规格液冷散热方案,带来的整体效能调教等挑战。据此,Rubin系列于英伟达高端GPU的出货占比也将下降,从原本的29%降至22%。

此外,受地缘政治因素影响,预估Hopper系列出货占比将从原本的10%,下调至7%。

相对而言,已趋成熟的Blackwell方案出货占比将突破70%,并以GB300/B300系列为主轴。至于GB200/B200出货量虽较少,但凭借2025年既有订单出货延续,以及较低成本客群等诉求,有机会可支撑此系列供货至2026年下半年。

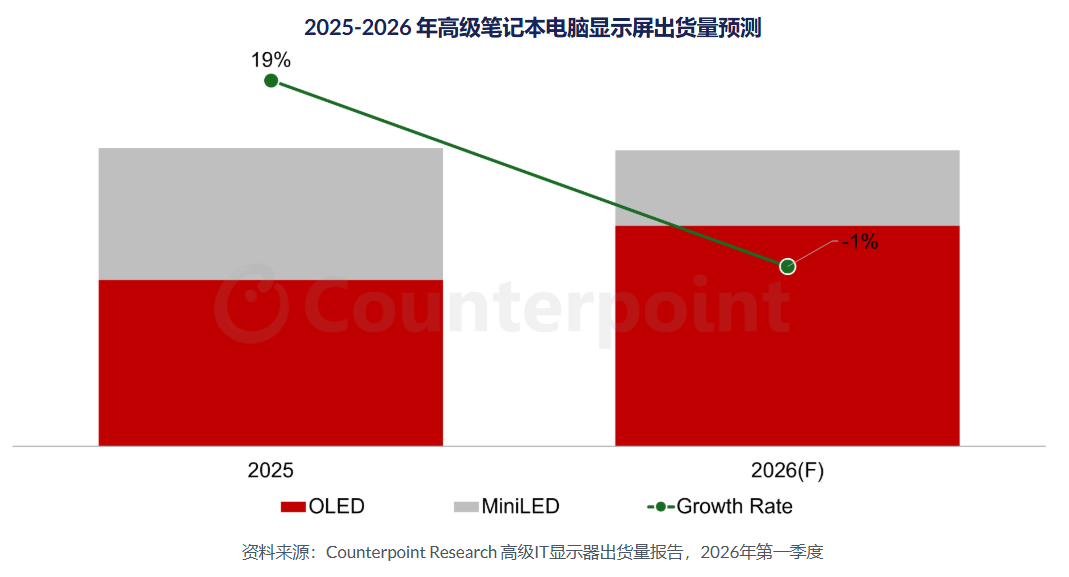

6.2025年全球笔记本电脑显示器出货量增长7%

4月8日,市调机构 Counterpoint Research在报告中指出,2025年全球笔记本电脑显示器出货量同比增长 7%,而高端笔记本电脑显示器(MiniLED 和OLED)细分市场同比增长 19%,这主要得益于内存成本上涨前的提前需求、企业升级、AI PC 的普及以及新产品的推出。

该机构预计到2026年,受内存成本持续上涨的影响,笔记本电脑显示屏市场整体将同比下降5%。然而,企业更新换代、软件升级和人工智能的应用有望维持部分需求增长势头。

Counterpoint Research副总监David Naranjo表示,预计OLED将在高端笔记本电脑市场从LCD和MiniLED手中夺取市场份额。

7.IDC:中国AI芯片格局剧变,国产份额升至41%,英伟达垄断被打破

市场研究机构 IDC 最新报告显示,2025 年中国本土 GPU 及 AI 芯片厂商,已占据中国 AI 加速器服务器市场近 41% 份额,英伟达在这一核心海外市场的绝对主导地位被快速削弱。

数据显示,2025 年中国 AI加速卡总出货量约400万张。英伟达55%份额较此前近乎95%的统治级占比,已出现大幅下滑。

IDC 指出,这一转折核心源于美国出口管制切断中国获取英伟达高端芯片渠道,叠加国内对供应链自主可控的迫切需求,共同推动国产芯片快速上量。

报告认为,国内 AI 新基建与智算中心集中落地,采购倾向国产化,成为本土芯片增长的核心动力。

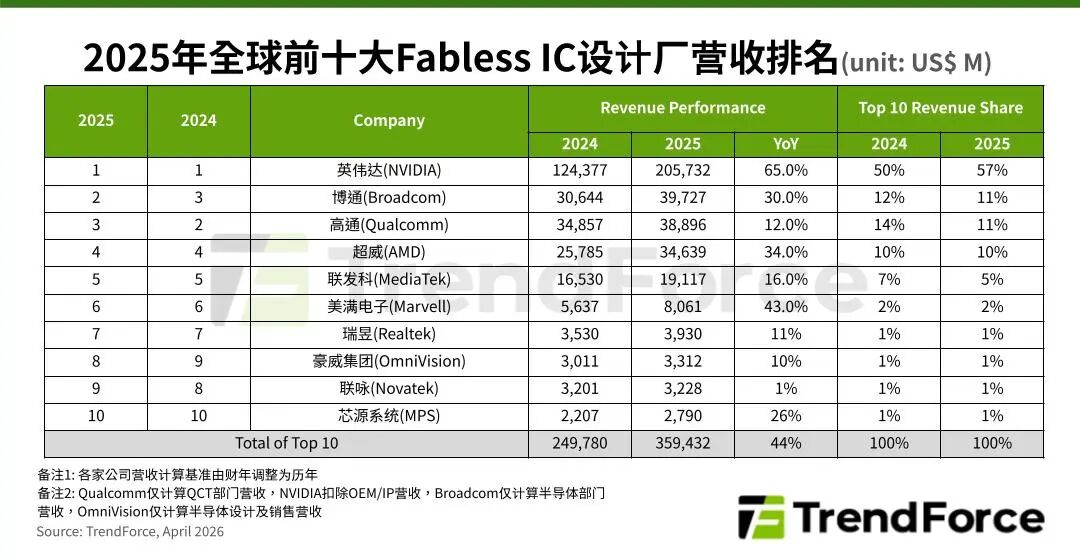

8.2025年全球前十大IC设计厂营收增长44%,英伟达占比近六成、豪威第八

根据TrendForce最新调查,2025年各大云端服务供应商(CSP)持续购买GPU、自研ASIC建置算力需求,带动AI相关芯片设计业者成长,全球前十大无晶圆IC(Fabless IC)设计公司合计营收逾3,594亿美元,同比增长44%。英伟达蝉联营收冠军,博通因受惠AI浪潮较深,排名上升至第二名,超过消费性电子营收占比较高的高通。

TrendForce支持,产业龙头英伟达凭借强大AI芯片与算力生态系统续创新高营收,2025年第四季数据中心贡献高达90%的业绩,全年营收同比增长65%,达2,057亿美元,不仅增长幅度稳居首位,在前十大业者总营收占比更上升至57%。

营收亚军博通得益于定制化芯片、AI网通产品业务成长,2025年营收上升至397亿美元,年增30%。其财报表现显示AI半导体的价值重心已从GPU扩散到定制化AI芯片,和以太网络器、NIC(网络接口控制器)等整体网络架构。

目前,手机芯片厂商正进入“高阶化支撑成长、成本压力抑制总量”的新阶段,2025年第四季旗舰手机SoC出货助力高通营收创历史新高,然而以手机为主的业务结构成长力道不如AI,全年营收同比增长12%,近389亿美元,排名下滑至第三名。

值得注意的是,OmniVision(豪威集团)2025年第四季营收出现下滑,但全年得益于中国本土汽车智能辅助驾驶系统带动镜头搭载数量,车用CIS业务随之成长,加上运动、全景相机业绩强劲走升,全年营收同比增长10%至33.1亿美元,较去年排名提升一位至第八。