集微网消息,受到国内物流运输行业蓬勃发展、基础建设持续投资、排放标准升级等利好因素的影响,国内重卡行业正在经历新一轮的景气周期,国内重卡销量从2015年的55万辆增长到2020年的162万辆,年复合增长率达到24.12%。

受益于重卡行业的高景气度,为重卡提供车载电源产品的Tier1厂商——上海奉天电子股份有限公司(简称“奉天电子”)迎来了快速发展期,近三年毛利率逐年上升。透过招股书可知,奉天电子采购的8成左右的原材料是电子元器件,今年来PCB等原材料涨价以及客户“年降”将对其毛利率造成双重挤压。

此外,奉天电子的IC芯片依赖进口,目前汽车行业面临的缺芯问题对奉天电子无疑是个极大的考验。

行业景气度提升,毛利率逐年上涨

招股书显示,奉天电子主要产品包括车载电源产品(车载逆变器、车载DC-DC转换器等)和汽车热管理系统产品(高压水加热器、空调控制器等)两大类。

2018年-2020年,奉天电子营业收入分别为3.11亿元、3.77亿元和5.04亿元,年均复合增长率为27.39%;归属于母公司股东的净利润分别为1,365.94万元、2,525.87万元和6,670.31万元,年均复合增长率为120.98%。

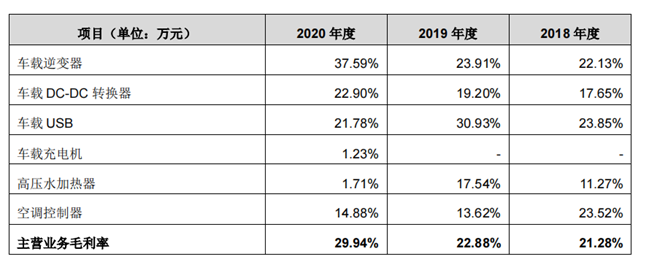

报告期内,奉天电子主营业务毛利主要来自于车载电源类产品,占主营业务毛利的比例分别为84.34%、87.57%和97.35%。随着新客户和新项目的开发,以及高功率车载逆变器等新产品的放量,奉天电子主营业务毛利率呈上升趋势,分别为21.28%、22.88%和29.94%。

由上表可知,奉天电子主营业务毛利率逐步增长,主要系车载逆变器产品和车载DC-DC转换器产品的毛利率持续增长所致,且前者的贡献更加显著。奉天电子其他产品的毛利率呈现一定波动,高压水加热器和空调控制器等热管理系统产品毛利率整体呈下降趋势。从各个细分产品来看,车载逆变器已成为其现阶段毛利最重要的来源。

数据显示,报告期各期车载逆变器分别为其贡献了46.38%、46.25%、72.06%毛利,倚靠这单一产品,奉天电子实现了整体营收的持续增长。

据招股书,奉天电子车载逆变器目前主要配套国内重卡客户,近三年来,国内重卡行业正经历新一轮的景气周期,国内重卡销量年复合增长率达到24.12%。因此重卡行业的景气度对奉天电子该产品的收入及盈利能力具有较大影响。

原材料价格上涨,毛利率增长承压

从前述分析可知,行业景气度推动了奉天电子近三年毛利率上涨,但产业链波动令其毛利率增长承压。

从行业角度来看,奉天电子毛利率水平受行业惯例、市场竞争情况、主要整车厂客户的业务发展情况、公司自身产品结构、产品更新换代及技术升级情况、上游原材料价格波动等多种因素的影响。

奉天电子定位于汽车一级供应商,汽车行业存在的“年降”惯例将对其毛利有一定影响。在与客户达成长期合作后,奉天电子(同一型号)产品通常会根据整车厂的要求逐年适当下调供货价格。因此,如果无法持续开拓新客户、开发新项目、配套新车型产品,通过新产品获得价格空间,或者无法在老产品的成本管控方面取得良好的效果,奉天电子将面临产品平均售价下降风险,进而对毛利率和经营业绩产生不利影响。

除此之外,疫情发生以来,行业发展周期出现异常导致供需出现错配,叠加全球通胀压力的影响,原材料价格出现明显上涨。自去年下半年以来,铜、铝等商品严重短缺,原材料成本显著上涨,其中铜的供应紧张尤为明显,需求量显著扩大,但是铜矿新增产能有限,短期内短缺态势明显扩大。

面对上游涨价和下游需求增长,深南电路、景旺电子等不少PCB厂商已经开启或者是准备开启涨价模式,共同面对上游原材料价格上涨的压力。

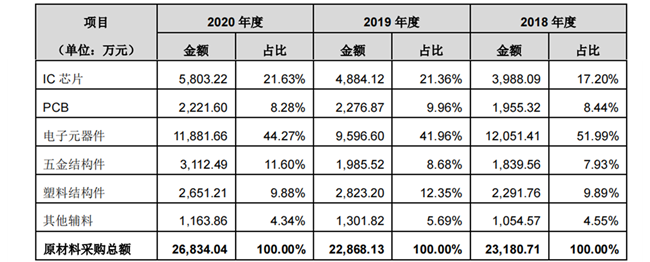

PCB等元器件的价格上涨将对奉天电子造成影响。从招股书来看,奉天电子生产所涉及的原材料主要包括:芯片、PCB、电子元器件、五金结构件、塑料结构件以及其他辅料。

PCB在奉天电子原材料中占比基本保持在8%-10%,而这只是原材料涨价的一个缩影。IC芯片、PCB以及其他电子元器件今年来整体都呈上涨趋势,奉天电子电子件采购较多,相关原材料在生产成本中所占比重约80%。

汽车芯片依赖进口,缺芯考验其持续经营

材料涨价,影响的只是毛利率,但如果发生原材料供应不上,将对企业生产经营造成严重影响。

2021年以来,国际汽车芯片供应持续紧张,尤其随着汽车行业全面电子化、新能源化及智能化的趋势确立,全球汽车芯片供应矛盾进一步突出,部分大型车企因此遭遇停产。咨询公司AlixPartners表示,全球“缺芯”将导致2021年汽车制造商的营收损失1,100亿美元(约合人民币7145亿元),超过了此前610亿美元的预期。

招股书显示,奉天电子研发生产的汽车电子产品均系以IC芯片为载体、以自主开发的专用软件驱动,配以专业功能模块、外围设备等构成汽车(车载电源管理和热管理系统)应用领域专用的电子产品。车载电源和汽车热管理系统产品均系软硬件一体化产品,相关软件需要烧录在芯片中。因此,汽车级芯片系奉天电子生产所需的重要原材料之一。

从奉天电子前五大供应商来看,奉天电子现主要通过国际供应商的境内代理采购汽车级芯片。奉天电子的IC芯片供应商主要是文晔领科(上海)投资有限公司、深圳亿思腾达集成股份有限公司等。主要代理的品牌是荷兰恩智浦、意法半导体、美国芯源。

奉天电子坦承,“目前存在汽车芯片依赖进口的风险。”若国际贸易经济形势出现极端变化,相关国际供应商所在国家的贸易政策发生重大不利变化,或供应商自身出现经营风险等情况,导致奉天电子所需汽车芯片采购周期拉长、价格剧烈波动甚至采购中断,加之,国产芯片不能及时替代,奉天电子未来可能无法采购上述原材料,导致产品不能如期交货,将对其生产经营造成不利影响。

总体来看,随着未来市场竞争加剧以及材料、人工价格水平的不断提高,奉天电子不能持续推进产品研发及技术升级、保持核心竞争力,可能会导致公司主营业务毛利率波动,进而导致其净利润下降的风险。此外,在当前环境下,想方设法保障芯片供货稳定、安全,按期交货到客户手中是保障企业持续生产经营的当务之急。(校对/Arden)