两年前,中国台湾地区的上市公司合晶科技将其子公司上海合晶硅材料股份有限公司(下称:上海合晶)分拆单独奔赴科创板IPO,可惜,由于种种原因,在提交上市申请半年后,上海合晶便主动撤单,因此,第一次冲关便宣告失败。

两年后,上海合晶再次向科创板发起上市冲击,不久前,上交所科创板已经受理该公司的IPO申请。笔者在对比两次招股书后发现,上海合晶两年前就存在的关联交易、大客户高度集中等问题,现在依然存在,只不过,公司趁着此前半导体的风潮,业绩已经实现腾飞,毛利率也有明显的改善。

前五大客户占比逐年下降

根据招股书,上海合晶是中国少数具备从晶体成长、衬底成型到外延生长全流程生产能力的半导体硅外延片一体化制造商,主要产品为半导体硅外延片。

资料显示,2020年6月,上海合晶便第一次向上交所科创板提交IPO申请,但是,公司仅在第一轮问询过后便于当年12月主动撤回了上市申请。具体缘由不得而知,但是笔者从招股书及问询函中发现,关联交易以及经营独立性或成上海合晶首次IPO主动撤单的原因之一。

在撤单两年后,2022年12月29日,上海合晶再次向科创板发起冲击,只不过,和前次不同的是,公司的保荐机构由中金公司更换为中信证券,而律所和会计事务所仍分别为北京金杜和立信会计事务所。

相同的是,公司的前五大客户集中度仍然高企,关联交易仍旧存在,那么上海合晶这一次的上市申请能否如愿以偿?

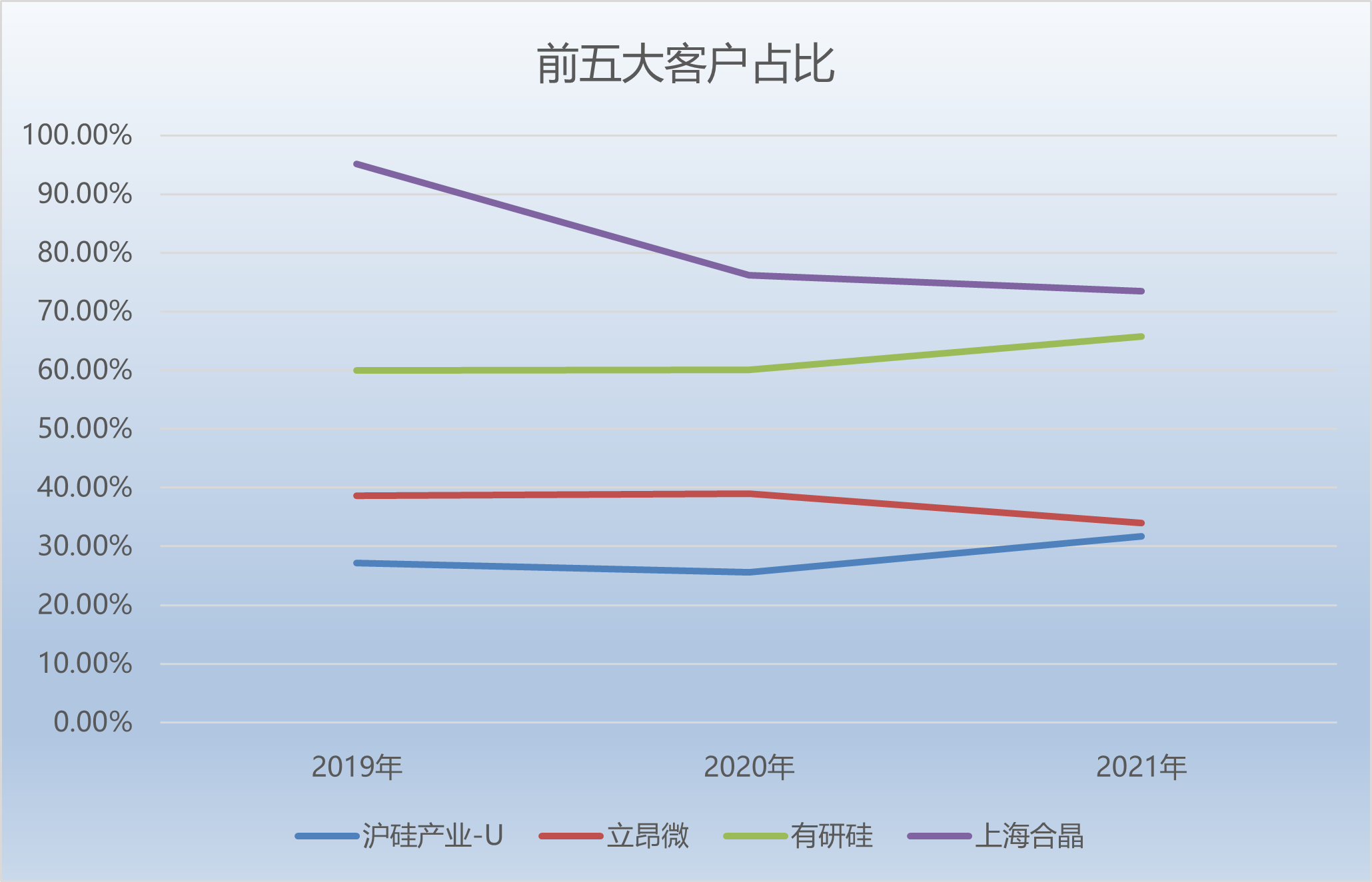

具体来看,在2019年—2022年1-6月(下称:报告期),上海合晶对前五大客户的销售额分别为9.52亿元、7.14亿元、9.71亿元、5.31亿元,占公司主营业务收入的比例分别为95.09%、76.12%、73.45%和71.10%。

上海合晶称,2019年占比较高,主要系发行人通过合晶科技经销产品所致。

对比同行业竞对来看,在2019年—2022年,立昂微对前五大客户的销售金额占营收的比例分别为38.61%、38.95%、34.02%,有研硅分别为59.91%、60.03%、65.79%;沪硅产业分别为27.15%、25.53%、31.73%。

不难发现,各同行当中,只有有研硅对前五大客户的销售收入占比和上海合晶接近,但是立昂微和沪硅产业均在三成左右,客户集中度相对较为分散,并不依赖前五大客户。

此外,截至2021年,上海合晶的控股股东、实控人合晶科技一直都是上海合晶的前二大客户,也就是说,该公司长期以来关联交易金额占比较高。

招股书披露,公司与合晶科技及其他关联方之间存在关联交易。报告期内,上海合晶的经常性关联采购的金额分别为6.51亿元、2.65亿元、1.85亿元、6144.87万元,占营业成本比例分别为68.51%、36.17%、21.63%和14.53%,交易规模及占比呈逐年下降趋势。

报告期内,上海合晶的经常性关联销售的金额则分别为6.22亿元、2.17亿元、2.16亿元、3563.59万元,占营业收入比例分别为55.84%、23.07%、16.29%和4.77%,交易规模及占比也在逐年下降趋势。

据悉,上海合晶主要向关联方提供抛光片及硅材料加工服务,其中抛光片加工服务已于2021年12月31日停止。

需要提及的是,上述关联交易的行为已经在前次上市时被交易所重点关注并对其问询,这一次是否会被上交所继续追问目前尚不得而知。

毛利率大幅改善

招股书显示,上海合晶生产的半导体外延片产品主要用于制备功率器件和模拟芯片等,被广泛应用于汽车、通信、电力、工业、消费电子、高端装备等领域。

在母公司合晶科技的牵线搭桥下,上海合晶的客户遍布中国、北美、欧洲、亚洲其他国家或地区,目前,公司已经为全球前十大晶圆代工厂中的7家公司、全球前十大功率器件IDM厂中的6家公司供货,其主要客户包括华虹宏力、中芯集成、华润微、台积电、力积电、威世半导体、达尔、德州仪器、意法半导体等。

然而,公司的业绩和毛利率却饱受行业周期所影响,近些年来营收和净利润波动起伏,并不稳定,而这也和部分同行有一定的相似之处。

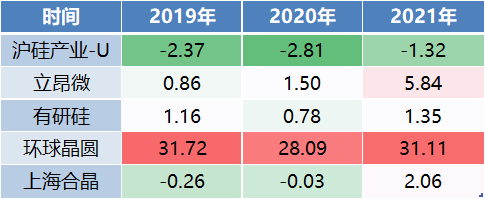

根据招股书,在报告期内,上海合晶的营收分别为11.14亿元、9.41亿元、13.29亿元、7.47亿元,净利润分别为1.35亿元、5677万元、2.12亿元、1.72亿元;而扣非后净利润则分别为-2508.68万元、-337.67万元、2.06亿元、1.65亿元。

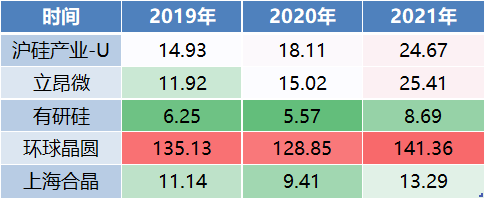

对比各竞对来看,营收方面,在2019年—2021年,沪硅产业分别为14.93亿元、18.11亿元、24.67亿元,立昂微分别为11.92亿元、15.02亿元、25.41亿元;有研硅分别为6.25亿元、5.57亿元、8.69亿元;环球晶圆分别为135.13亿元、128.85亿元、141.36亿元。

净利润方面,在2019年—2021年,沪硅产业分别为-0.9亿元、0.87亿元、1.46亿元,立昂微分别为1.28亿元、2.02亿元、6亿元;有研硅分别为1.25亿元、1.14亿元、1.48亿元。

可以发现,在营收方面,上海合晶高于有研硅,但是和其他竞对相比仍相差甚远,净利润则好于沪硅产业和有研硅,只逊色于立昂微和环球晶圆,但是和营收一样波动较大;扣非净利润方面,上海合晶只不如立昂微,远高于沪硅产业,在2021年也好于有研硅。

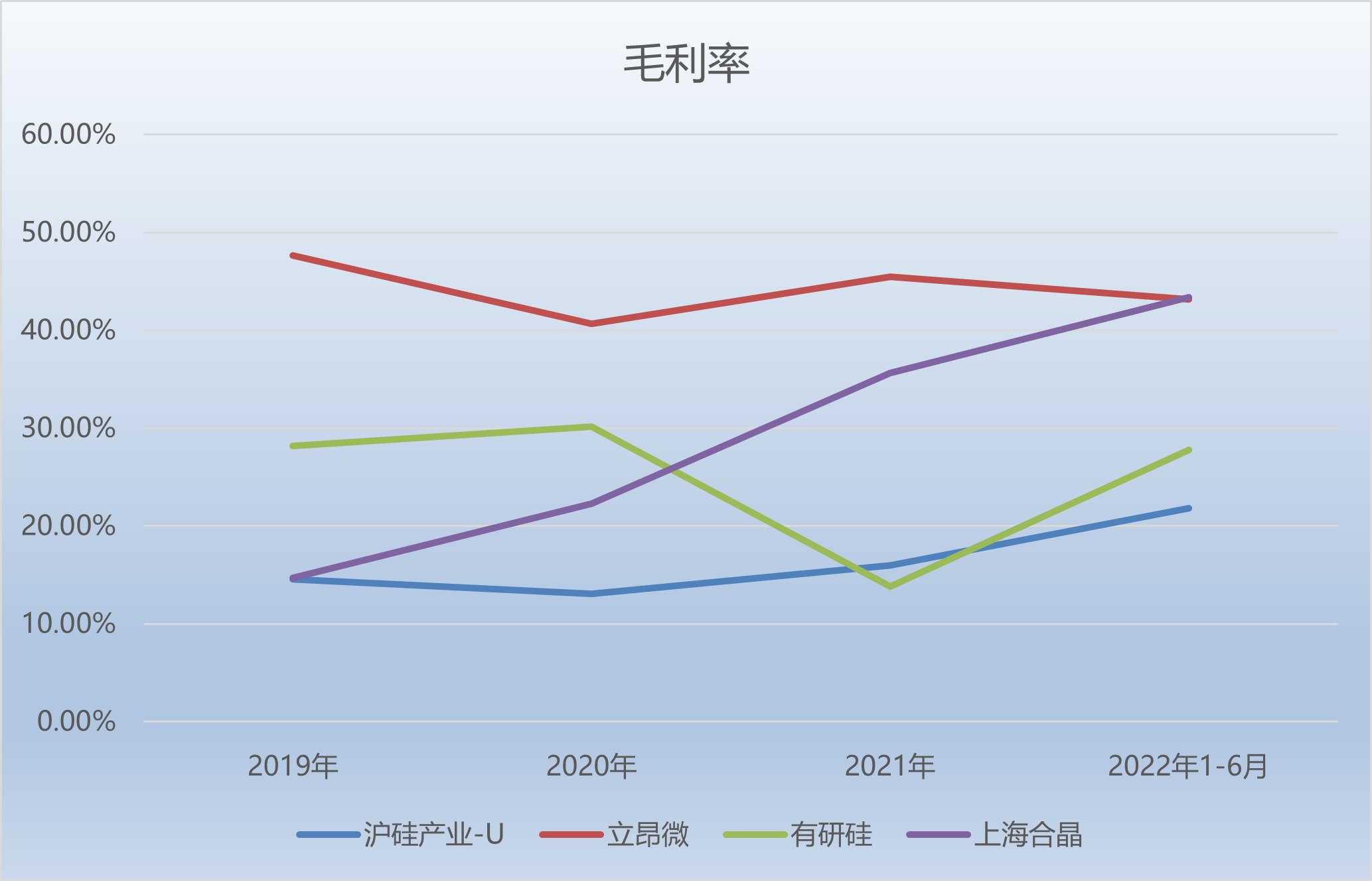

此外,近年来,上海合晶的毛利率情况也有所改善,并且已经追上行业平均水准。在报告期内,上海合晶的毛利率分别为14.71%、22.3%、35.65%及43.37%,均呈现逐年增长趋势。

同期,沪硅产业的毛利率分别为14.55%、13.10%、15.96%、21.85%;立昂微分别为47.63%、40.66%、45.45%、43.17%;有研硅分别为28.18%、30.14%、13.79%;27.80%;环球晶圆分别为39.33%、37.15%、38.19%、43.11%。

在同行业中,上海合晶2019年和2020年的毛利率明显不如立昂微等,只和沪硅产业相当。不过,随着公司半导体硅外延片一体化战略逐步落实,公司综合毛利率稳步提升,在2021年和2022年上半年,上海合晶的毛利率俨然已经接近环球晶圆和立昂微,并且高出行业平均水平。