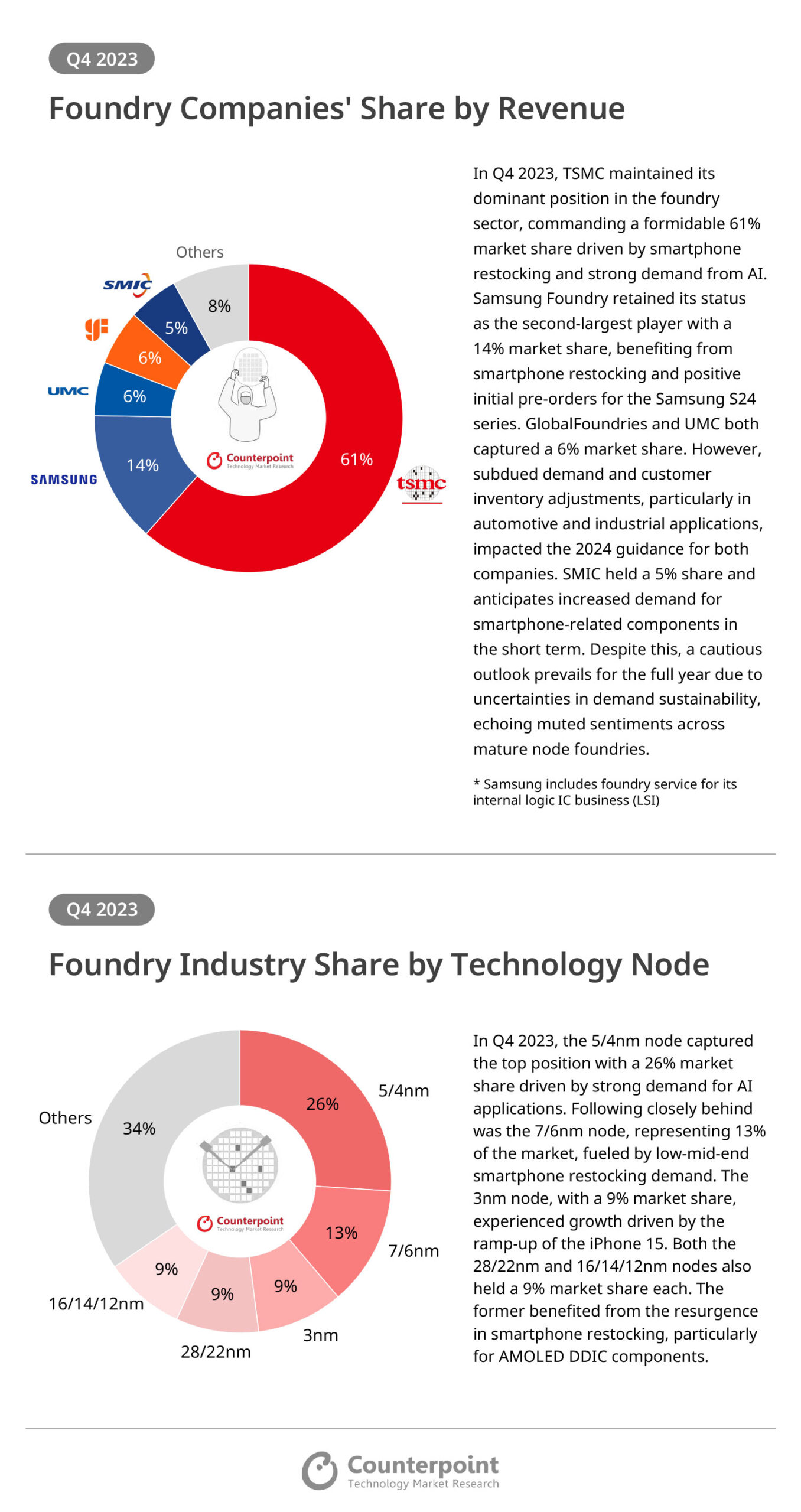

研究机构Counterpoint 3月27日报告显示,2023年第四季度台积电独占全球晶圆代工市场61%份额,位居主导地位;三星受益于智能手机补货和三星Galaxy S24系列的上市预购,保持第二名,市场份额14%。

联电、格芯市场份额约6%,需求低迷和库存调整(尤其是在汽车和工业领域)影响了这两家公司,进而对2024年的目标预期保守;中芯国际排名第五,占据5%份额,预计短期内智能手机相关元件的需求将增加。

按制程节点划分,2023年第四季度在人工智能(AI)的需求推动下,5nm/4nm节点占据26%市场份额,占比最大;7nm/6nm制程占比13%排名第二,这主要来自于入门级智能手机芯片;当前最先进的3nm节点占据9%份额,需求主要来自于iPhone 15 Pro/Max所搭载A17 Pro芯片;其它制程领域,28nm/22nm以及16nm/14nm/12nm制程占据约9%的份额,前者主要受惠于智能手机带动下AMOLED DDIC显示驱动芯片的需求增长。

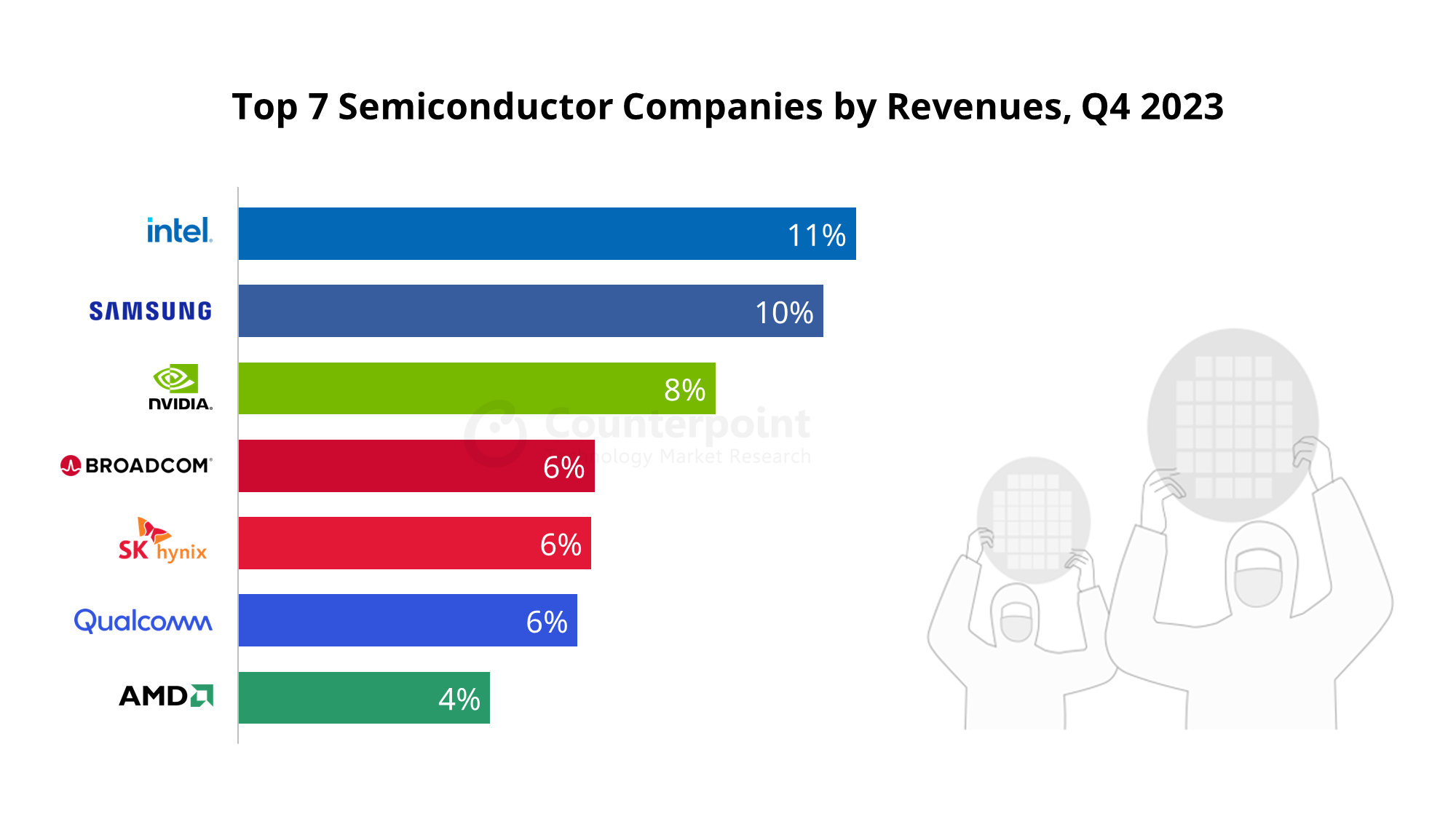

Counterpoint同时公布了2023年第四季度全球芯片公司收入榜单,英特尔、三星、英伟达位居前三;英特尔市场份额达11%,主要归功于消费级计算业务部门的正常化,该部门实现12%的季度增长;博通位居第四,受益于大型企业对人工智能数据中心的需求强劲;SK海力士得益于存储芯片复苏,本季度收入连续增长;高通、AMD季度营收也实现了增长,分别位列第六、第七位。

(校对/孙乐)