由于半导体行业具有周期性强、产业链条长、行情波动大、投资难度高等特点,投资者往往很难把握住赚钱机会;跟踪、分析行业波动,对于半导体行业投资至关重要。集微咨询(JW Insights)携手A股场内规模最大的半导体ETF(512480)的掌舵人国联安基金,发挥半导体投资和产业研究的互补优势,共同发布“集微·国联安全球半导体景气度指数”。

“集微·国联安全球半导体景气度指数”,旨在打造反映“全球+中国”“基本面+情绪面”的一系列半导体行业景气度指标,赋予半导体行业投资者/从业者对于市场热度、行业趋势判断的衡量工具,搭建半导体行业景气度交流与服务平台,填补该领域空白。

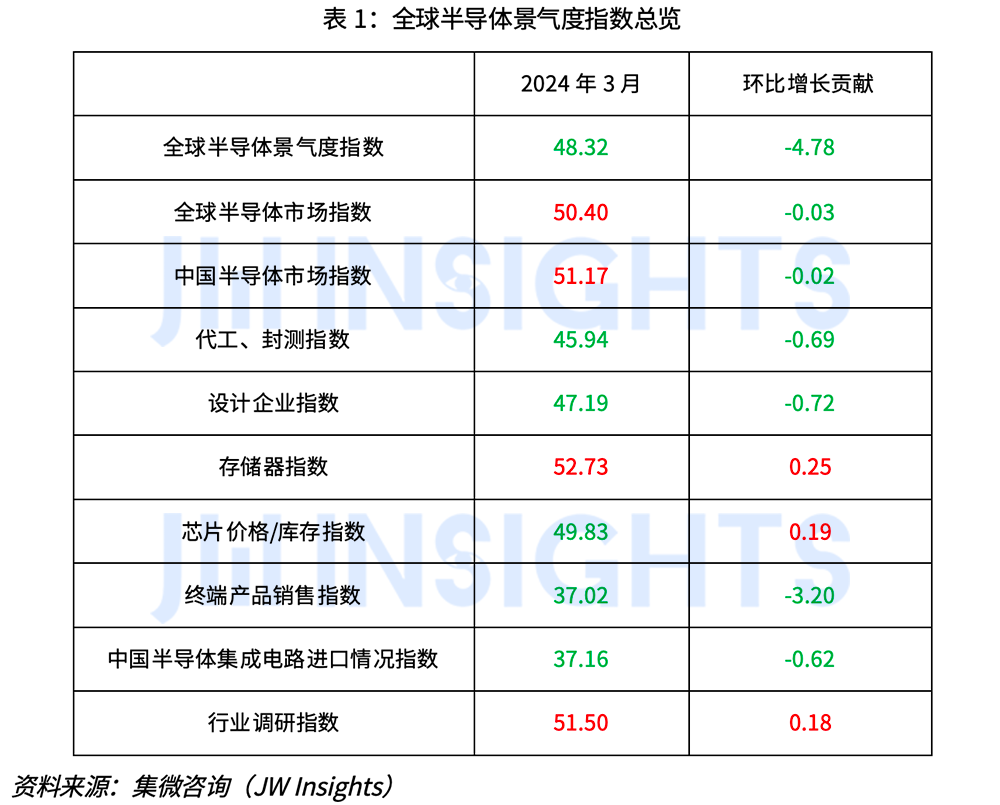

集微·国联安半导体景气度指数总览

“集微·国联安全球半导体景气度指数”涵盖:全球/中国半导体市场销售额、各细分产品销售额、存储器价格、分销商库存/价格数据、终端产品销量、中国半导体产量/进出口数据、半导体上市公司月度/季度业绩,以及集微咨询(JW Insights)调研数据等10余个大类 。

根据《集微·国联安全球半导体景气度指数月度报告(2024年3月)》,2024年3月,“集微·国联安全球半导体景气度指数”为48.32,近七个月以来首次跌落荣枯线下方,环比2024年2月份的53.10(修正后)下降了4.78。

具体表现为:主要晶圆代工、封测、IC设计公司,由于季节性因素,营收环比有较大幅度下降;全球及中国智能手机、汽车等终端产品销售情况不佳;中国半导体集成电路进口金额下降严重。

集微·国联安中国半导体景气度指数

2024年3月,在半导体情绪指数大幅增长的带动下,集微·国联安中国半导体景气度指数为51.29,相比上月增长了2.17,在连续低迷两个月后再次回到荣枯线上方。

其中,就行业基本面而言,中国半导体市场景气度指数为45.10,近六个月首次跌破荣枯线以下,相比上个月大幅下降了10.02,主要是因为2024年2月中国智能手机、汽车等终端产品销售数据以及中国半导体集成电路进口金额下降严重。当前中国半导体市场情绪面指数高于行业基本面。

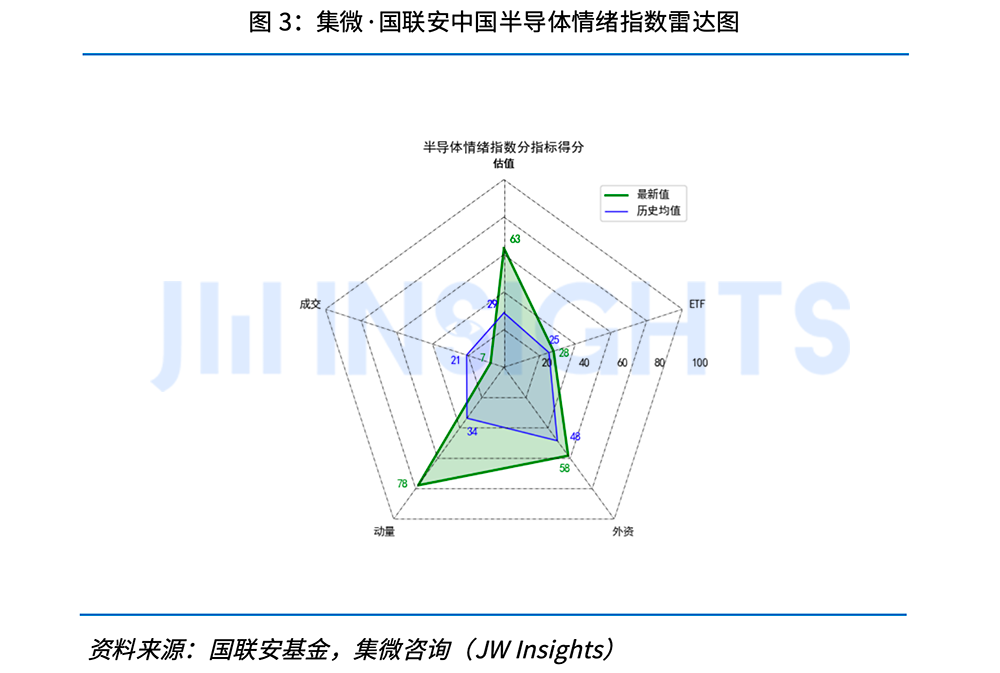

集微·国联安中国半导体情绪指数

集微·国联安中国半导体情绪指数,由估值、成交、动量、外资、ETF规模五大类指标组成,在集微·国联安全球半导体景气度指数中所占权重为15%。

截至2024年3月20日,中证全指半导体指数H30184.CSI收于4699.17点,半导体情绪指数分值为46.95。处于情绪适中范围中,相比于2月大幅提升。

从估值面来看,当前半导体情绪指数估值分项得分为63.43。从资金面来看,半导体ETF短期规模变动得分为27.8;北向资金对半导体板块的相对看好程度得分为58.27,外资流进较多。从交易面来看,半导体板块成交活跃度得分为7.48,动量分项得分为77.76。相较于历史均值而言,整体半导体板块情绪活跃度非常高。

本半导体情绪指数,立足提供直观的市场热度、投资者情绪刻画工具*,情绪值在0-100区间内变动,其中0-20代表情绪低点,20-60代表情绪适中,60-100代表情绪过热。

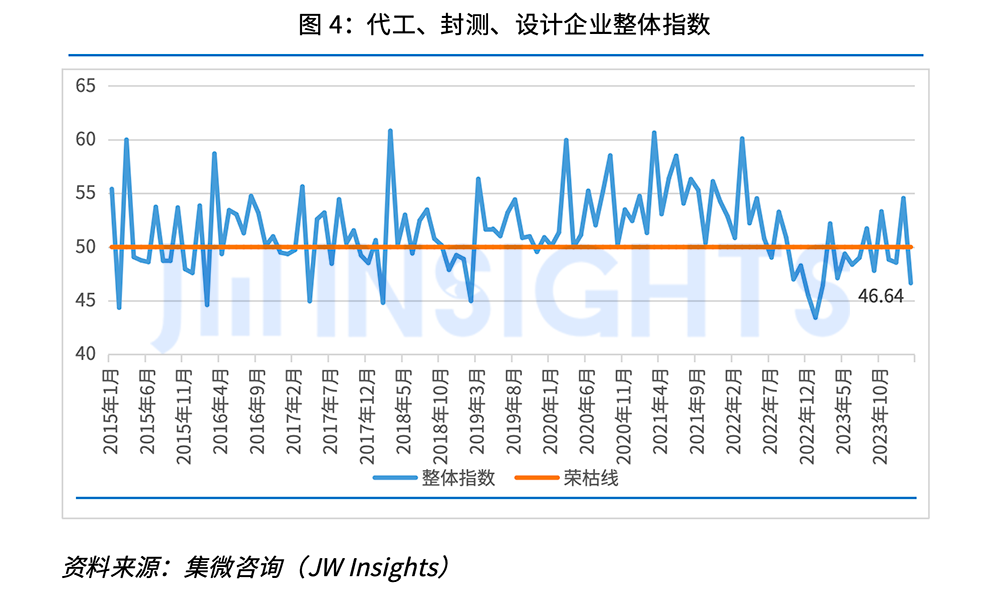

主要半导体上市公司月度营收数据

该部分主要分为半导体晶圆代工、封测企业月度营收和IC设计企业月度营收两部分。半导体晶圆代工以及封测企业经营数据,能够指引行业变化趋势,其中尤其是企业月度营收等高频数据,能够及时反映行业变化;在行业转入下行阶段,IC设计企业对行业的反映早于代工和封测企业。

2024年3月,半导体晶圆代工、封测企业月度营收指数为45.94,处于荣枯线下方,相比上月的52.48大幅跌落6.54。指数下降主要原因在于受季节性因素影响,台积电、联电、日月光营收环比的大幅下滑。3月指数反映出,从晶圆代工以及封装测试的角度,自2023年4月开始,行业处于复苏态势中,复苏态势在逐渐明确。

2024年3月,IC设计企业月度营收指数为47.19,位于荣枯线下方,相比上月的62.53下降了15.34,主要还是因为设计企业营收环比大幅下滑。

全球及中国半导体市场销售额

根据WSTS数据,2024年2月,全球半导体行业销售额为461.7亿美元,环比下降了3.07%,同比增长了16.30%,连续四个月保持同比增长。其中,中国半导体行业销售额为141.3亿美元,环比上月的147.6亿美元,下降了4.27%,同比大幅增长了28.81%,也是连续四个月同比增长,而且增幅显著高于全球其他地区。

集微咨询认为,无论是全球还是中国半导体市场销售额,从2023年2月触底之后,处于回升的状态。虽然2024年2月份由于季节性因素,环比均有小幅下降,但下降幅度较小,属于正常范围。关注同比的变化情况,全球市场和中国市场均有两位数的涨幅,特别是中国市场涨幅达到28.81%,反映出当前半导体市场复苏的态势已较为明朗。

2024年3月,全球及中国半导体市场销售额指数分别为50.40和51.17,依然处于荣枯线上方,比上月分别下降0.28和0.48,指数下降主要是由于季节性下降。集微咨询认为,全球和中国半导体市场都是在复苏过程中,全球市场已经连续七个月位于荣枯线上方。中国市场也是连续五个月位于荣枯线上方,并且中国市场景气度反超了全球景气度,反映出中国半导体市场的复苏进程较全球还更快一些。

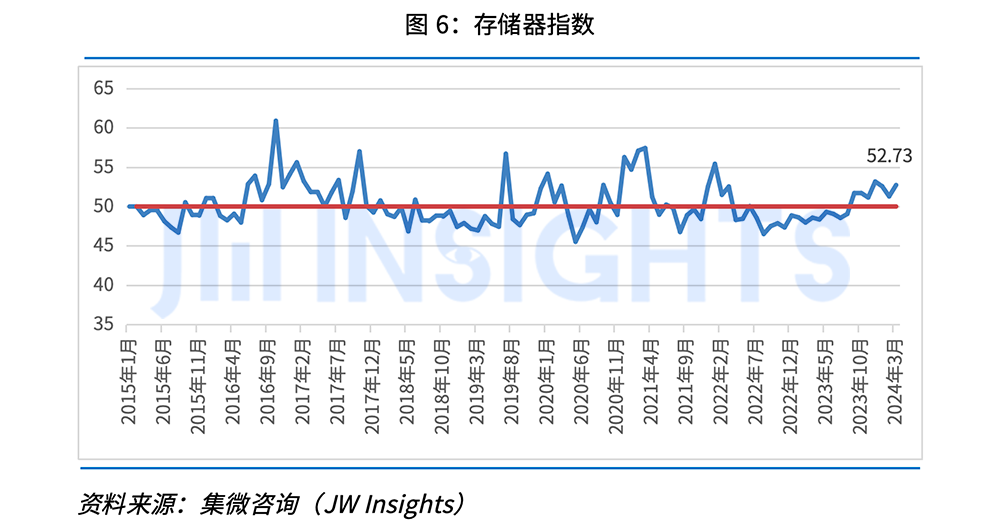

存储器价格及产值

存储器行业在全球半导体市场中占比很大,约为30%左右,地位很重要。存储器价格的波动也是历年全球半导体市场规模起伏波动的重要因素,可以较好地反映半导体行业中短期库存周期的波动情况。

集微咨询分别跟踪DRAM和NAND Flash存储器价格。数据表明,占存储器市场份额更高的DRAM的价格自2021年4月开始处于下降趋势当中,目前处于低谷位置,但是2023年9月份以来,DRAM存储器价格有止跌企稳的趋势;NAND Flash价格目前较为平稳。同时,DXI指数表明当前DRAM指数虽然也在下行通道中,但近期已经出现了明显的触底反弹趋势。

2024年3月,当前整体存储器价格及产值指数为52.73,相比于上个月提升1.44,已连续七个月稳步站在荣枯线上方。存储器市场,整体触底反弹的趋势已经确立。

此外,《集微·国联安全球半导体景气度指数月度报告(2024年3月)》还详细介绍了芯片价格、库存、交期指数;终端产品(智能手机、汽车)出货量/销量;半导体设备;中国半导体集成电路进口金额(集成电路、存储器、设备);2023年2-3月份全球半导体上市公司业绩披露及指引等几大类调研数据。

集微·国联安全球半导体景气度指数,将持续跟踪与分析:全球和中国半导体市场销售额、半导体市场情绪/交易数据、各细分产品销售额、出货量以及终端数据、主要产品价格数据、分销商库存/价格数据、中国半导体产量/进出口数据、半导体上市公司月度/季度业绩,以及线下产业调研数据等多维度数据信息,助力投资者更综合全面地了解全球与中国半导体行业景气度指标和发展趋势。

目前,《集微·国联安全球半导体景气度指数月度报告》已在爱集微官网与APP正式上线,欢迎登录爱集微官网、爱集微APP,首页点击“集微报告”栏目,即可进行订购。

校对:翟菁阳