库存高企和下游需求萎靡,2023年的半导体产业周期性下行,让全球芯片制造商饱经风霜。即便是台积电这样的老法师也未能幸免于难,作为AI应用井喷下的最大受益方之一,该公司全年营收相比2022年依旧下滑了4.5%。

2023年的低谷,对于晶圆代工厂而言还是一个历史的转折点。从台积电将高雄建厂计划由28nm成熟制程转为最先进的2nm制程便可见一斑,半导体新一轮成长周期中,AI已经明确成为支柱产业,短期内先进制程的产能需求将迅速扩大,成熟制程的间接获益则尚需时日。这也意味着,先进工艺角逐更加激烈的同时,成熟制程的厮杀和博弈也将更加血腥,行业正在加速洗牌。

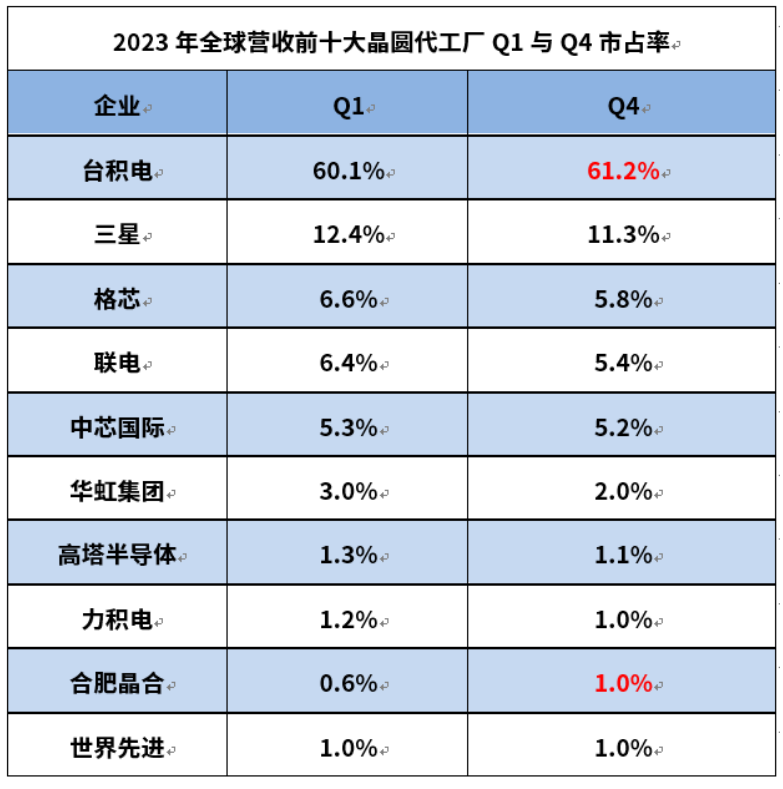

观察2023年全球前十大晶圆厂各季度的营收情况,总营收数据在第二季度触底后开始反弹。如下图所示,若以第一季度为基准,2023年前10中仅有3家公司营收实现逐季攀升,分别是格芯、中芯国际和晶合集成,其中格芯变化幅度较小;晶合集成反弹幅度最大,Q4营收相较Q1实现了97.4%的大幅增长。

作为一家相对年轻的晶圆厂,晶合集成能从一季度的泥潭中快速抽身反弹,十分难得。但也有质疑者认为,这是通过降价和损失利润来提升营收。

实际上,从2023年下半年开始,晶圆代工厂降价的传言便从未间断。某晶圆代工大厂销售负责人曾告诉集微网,中国大陆厂商的降价力度之大,让台系厂商也不得不跟进调降成熟制程代工价格,最高降幅高达20%,大陆厂商的降幅则更大。

在晶圆代工领域,降价抢市的情况时有发生,重要的是如何能在短期内保有利润,在未来长期发展中与大客户形成订单绑定,通过逆周期投资来充分拥抱新的成长周期。从晶合集成的业绩快报不难发现,其产能利用率在2023年底已达到90%以上,2023年内营业收入和产品毛利水平稳步提升。更值得一提的是,在扩产折旧压力和代工价格下调的前提下,晶合集成在第四季度还维持着28.36%的毛利率。

另外,从2023年全年的晶圆代工市占率变化来看,营收前10大晶圆代工厂中,除台积电仍在扩大影响力之外,仅有晶合集成的市占率实现正增长,从第一季度的0.6%增至第四季度的1.0%。未来随着晶合集成的三期投产和新工艺平台量产,这一数字有望继续增长。

2023年,晶合集成坚定不移地展开逆周期投资,资本开支达74.04亿元,其中研发投入超10亿元。作为全球显示驱动芯片代工龙头,随着OLED相关工艺平台量产接单,加上面板行业复苏带动原有平台上量,晶合集成今年的业绩表现将更加令人期待。

据了解,去年年底时,晶合集成40nm的OLED驱动芯片已经开发成功,平台元件效能和良率均已符合目标,具备向客户提供产品设计及流片能力,今年3月底,已实现oled面板点亮,目前正在进行良率提升以及可靠性验证。

面板行业方面,Omdia此前就曾发表行业预测称,2024年将是面板产业的复苏之年,预计显示面板销售额将相比2023年增长7%。全球DDIC需求量也将迎来反弹,预计总需求量将达到81.88亿颗,同比增长4%。

晶合集成近期还顺利量产了55纳米单芯片、高像素背照式图像传感器(BSI),实现智能手机应用由中低端向中高端应用跨越式迈进。此外,晶合集成的1400万BSI堆栈式工艺已交付国内手机大厂。同时晶合集成规划CIS产能将在今年内迎来倍速增长,出货量占比将显著提升, 成为显示驱动芯片之外的第二大产品主轴。

根据晶合集成发布的2024年一季度指引,经初步核算,晶合集成今年一季度预计实现营收20.70亿元至23.00亿元,综合毛利率在22%至29%之间。相比2023年同期,2024年第一季度营业收入最高有望实现111%的同比增长,盈利能力大幅改善。