4月29日,赛力斯发布2023年度业绩报告称,2023年度营业收入358.42亿元,同比增长5.09%,其中,2023年四季度营业收入191.62亿元,同比增长74.49%,环比增长239.28%。主要系2023年新能源汽车销量15.09万辆,同比增长11.75%,其中2023年四季度新能源汽车销量8.27万辆,同比增长88.39%,环比增长253.08%。营业收入和新能源汽车销量均创历史新高。

2023年度归属于上市公司股东的净利润-24.5亿元。主要系M9、M7等研发投入较高,致研发费用、人工成本等综合成本较高;为了实现销售上量,公司加大了销售渠道建设和市场营销投入。随着销售增长,公司盈利能力增强,全年较上年同期减亏13.82亿元,四季度毛利率提升至13.54%。

2023年度经营活动产生的现金流量净额63.98亿元。主要系新能源汽车销量增加,销售回款增加。

2023年总资产512.45亿元,较2022年末增加41.97亿元,资产负债率为85.95%。主要系公司四季度产销量增长较快,生产经营形成的应付账款、应付票据余额增长较大。截止2023年末,剔除应付票据(全额保证金)后资产负债率约为83.13%;银行有息负债较年初下降11.8亿元;资产负债率偏高主要系日常生产经营所致,财务风险可控。

同日,赛力斯还发布了2024年第一季度业绩报告称,2024年一季度营业收入265.61亿元,同比增长421.76%,环比增长38.61%。主要系一季度新能源汽车实现销售9.48万辆,同比增长374.77%,环比增长14.66%,单季度新能源汽车销量创历史新高。

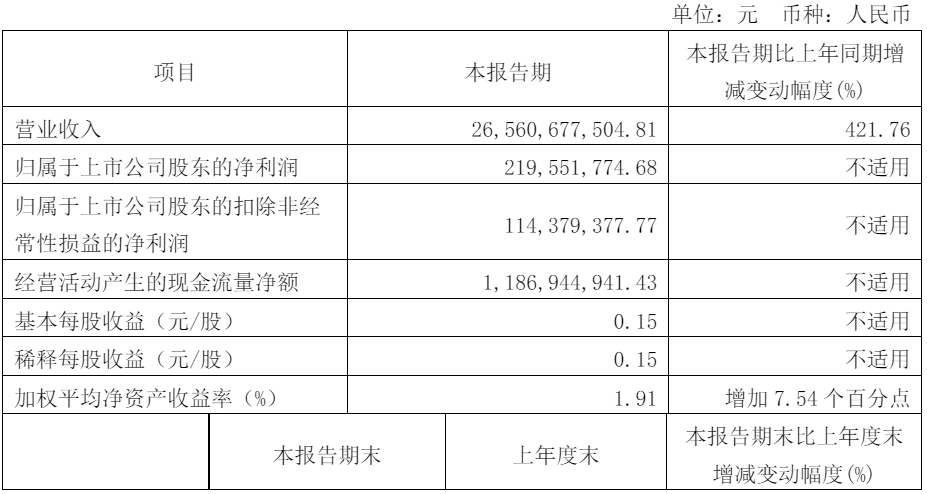

2024年一季度归属于上市公司股东的净利润2.20亿元,较上年同期增加8.45亿元。2024年一季度归属于上市公司股东的扣除非经常性损益后的净利润1.14亿元,较上年同期增加10.38亿元。自2016年以来,公司连续八年持续规模化投入智能电动汽车研发,历经四年亏损,在2024年一季度实现首季经营性盈利。2024年一季度公司研发费用9.54亿元,环比增加3.49亿元,在研发费用大幅增长情况下,公司狠抓技术创新成本贡献,构建协同创新开发平台,实现精准高效全链管理,2024年一季度营业成本率较2023年四季度环比降低8个百分点;新M7销量增长,加速规模效应显现,高效的内部管理提升产品毛利率至21.5%。

2024年一季度经营活动产生的现金流量净额11.87亿元,较上年同期增加33.55亿元。主要系新能源汽车销量增加,销售回款增加。

2024年一季度总资产629.23亿元,较2023年末增加116.78亿元,资产负债率88.27%。主要系2024年一季度产、销量增长,生产经营形成的应付账款、应付票据余额增长较大。截止2024年一季度末,剔除应付票据(全额保证金)后资产负债率为82.9%;银行有息负债较年初下降4.2亿元;资产负债率偏高主要系日常生产经营所致,财务风险可控。