经过多年发展,国内连接器行业整体技术水平有了大幅提升,尤其是在汽车、通信、消费电子、工业等传统应用领域,国内已涌现出立讯精密、电连技术、瑞可达、铭基高科等一批经验丰富、制造技术领先的优秀国产企业,并已占据主要市场份额。

相较于国内同行,铭基高科由于研发投入不足,其大部分核心技术是在行业通用技术改良上形成的,这不仅遭到创业板上市委的质疑,同时也导致其经营业绩波动下滑,尤其是对H公司、vivo的销售收入大幅减少,或影响其未来成长性。

研发投入不足,核心技术遭质疑

创新能力是企业发展的内在驱动力,也是提高企业市场竞争力的核心因素之一。尤其是在连接器行业,只有持续加大研发投入,才能在在激烈的市场竞争中占据一席之地。

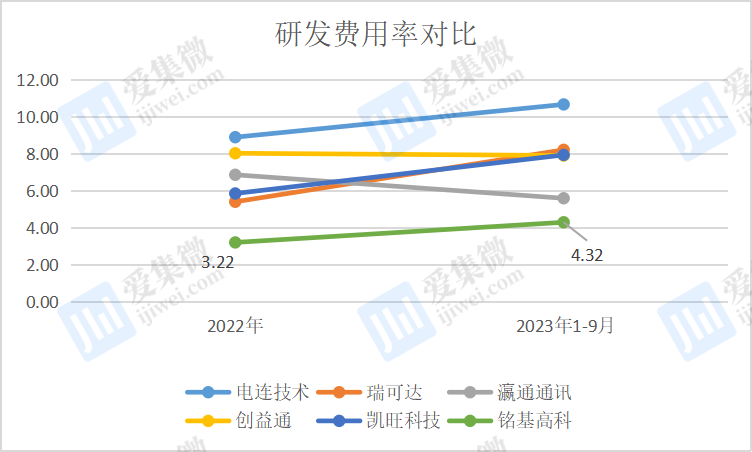

从研发投入方面来看,2020年至2023年1-9月,铭基高科的研发费用分别为3635.9万元、3975.65万元、3675.81万元、3423.91万元,占同期营业收入的比例分别为3.29%、3.20%、3.22%、4.32%。

值得注意的是,铭基高科在招股书中虽然列入行业可比公司,但并没有列入与研发投入费用相关的对比数据。那么,作为一家拟创业板IPO上市的公司,铭基高科为何连研发费用率都不敢与同行相比?

然而据笔者统计,铭基高科不仅研发费用远低于立讯精密、电连技术、瑞可达等公司,研发费用率更是在同行可比公司中垫底。

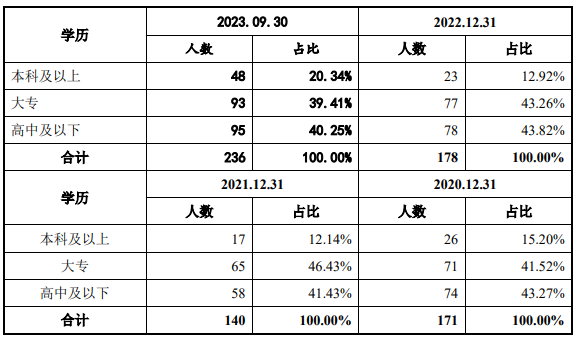

截至2023年9月末,铭基高科员工学历在本科及以上的人数为142人,占员工总人数的4.22%,换言之,铭基高科95.78%员工的学历在本科以下。

2020年至2023年1-9月,铭基高科研发人员的数量分别为171人、140人、178人、236人,其中学历在本科以下的人数为145人、123人、155人、188人,分别占当期研发人员总数的84.79%、87.86%、87.08%、79.66%,也就是说,铭基高科8成研发人员的学历均是本科以下。

其研发投入较低,且研发人员学历较低,从科研成果中便有所体现。

截至2023年9月末,铭基高科及子公司共获取各类生产经营相关的专利189项,其中发明专利14项,实用新型专利141项,外观专利34项。值得注意的是,其中13项发明专利是在2019年之前获得授权,也就是说,近5年,铭基高科仅取得1项发明专利。

不仅如此,铭基高科大部分核心技术是在行业通用技术改良上形成的,此举也遭到创业板上市委的质疑。

据披露,铭基高科超声波焊接技术、汽车线束智能降压技术、抗电磁干扰及防辐射技术、动力电池组装设计技术等12项技术为公司在行业通用技术上改进;数据线端口全自动注塑流水线技术、使用LD-PE料的低压成型技术等6项技术为公司独创技术。这也意味着铭基高科18项核心技术中有12项是在行业通用技术上改进。

铭基高科称,公司根据计算机、手机、工控、安防、新能源等领域客户差异化的需求,在行业通用基础技术上对工艺、材料、产品结构、生产设备进行针对性的技术研发,以适应客户和市场需求的变化,具有一定的独创性和先进性,并形成了多项专利保护。

按照铭基高科的解释,公司独创技术主要是对生产流程和工艺设备进行改进,而真正属于产品本身的技术是在行业通用技术上的改良。

手机品牌贡献收入大幅下滑

在研发投入不足,且市场竞争日趋激烈的背景下,铭基高科的经营业绩呈现一定的波动。2020年至2022年,铭基高科实现营业收入分别为11.06亿元、12.44亿元、11.4亿元,对应的归母净利润分别为6716.09万元、5670.64万元、7089.53万元;扣非净利润分别为5832.58万元、3797.29万元、6851.06万元。

进入2023年,铭基高科的经营业绩继续下滑。2023年1~9月,铭基高科实现营业收入7.93亿元,同比下降9.83%;归母的净利润3113.66万元,较去年同期下滑37.95%。具体来看,计算机类连接组件销售收入4.28亿元,同比下滑16.36%;手机类连接组件销售收入2.04亿元,同比下滑22.42%。

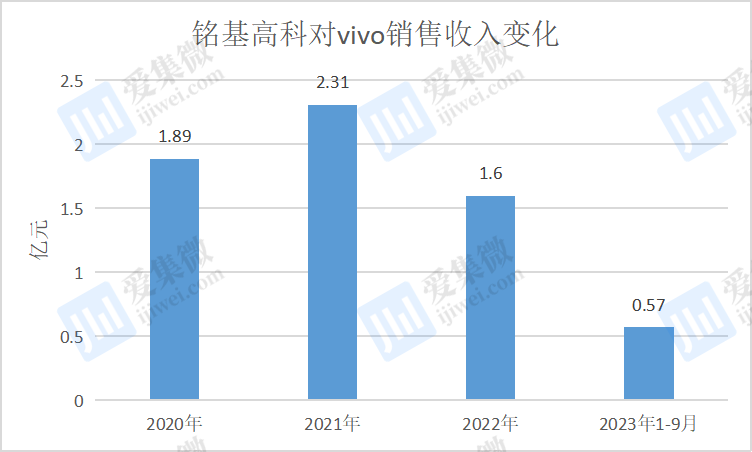

从客户端来看,铭基高科的重要客户维沃(vivo)位列2020年、2021年第一大客户,以及2022年第二大客户,销售金额分别为1.89亿元、2.31亿元、1.6亿元,而2023年1~9月销售金额仅为5741.26万元,下滑幅度较其他前五大客户更为明显。

铭基高科表示,公司主要向维沃销售Type-C连接组件,由于维沃大幅调低采购价格,导致向维沃销售的产品利润空间变薄,因此公司优化相应订单的承接,对维沃的销售规模有所减少。

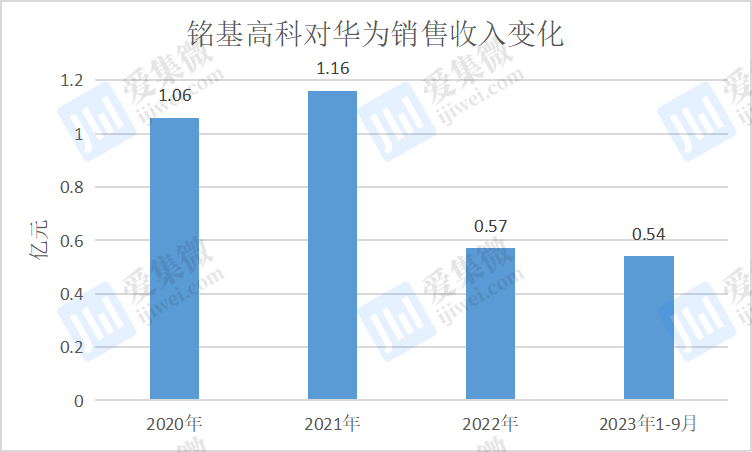

实际上,铭基高科对手机类连接组件客户的销售下滑,不仅出现在vivo身上。2020年至2023年1-9月,铭基高科向H公司销售的产品的收入金额分别为1.06亿元、1.16亿元,5717.53万元、5434.45万元,收入金额呈现下滑趋势。

值得注意的是,铭基高科对H公司和荣耀销售的手机类连接组件毛利额分别为-875.47万元和-1,426.51万元。其称主要系为了维持客户关系,并寻求未来在其他高毛利产品上的合作机会。

由于多个大客户毛利率为负,铭基高科收入占比第二的手机类连接组件业务的整体毛利率分别为5.29%、3.47%、5.81%、2.89%,处于较低水平。

铭基高科进一步表示,公司未来会逐步向新能源类连接组件业务倾斜,逐步用毛利率较高的新能源类连接组件替换掉持续亏损的手机类连接组件业务。

据笔者查询发现,铭基高科新能源类连接组件于2022年开始创收,当年贡献1268.18万元,到了2023年1-9月,该业务营收则提升至4578.7万元,营收占比从2022年的1.11%提升至5.79%。尽管新能源业务营收规模快速增长,但相较于计算机、手机业务营收规模,还相对较小。

同时,在新能源赛道上,立讯精密、瑞可达、意华股份、电连技术等同行公司早已布局。瑞可达表示,随着更多的公司宣布进入新能源汽车连接器领域,加上现有的竞争对手,行业的竞争压力在逐步加大。

而铭基高科作为“后进者”,在新能源类连接组件领域的技术积累及市场开拓方面,与国内龙头企业相比仍存在一定的差距。若公司不能顺利扩大新产品的销售规模,提升相应产品的竞争力和市场份额,则可能对公司未来业绩增长造成不利影响。