本周调研、数据报告看点一览(5.13—5.17)

1、2026年中国大陆IC晶圆厂产能将增至全球第一

2、Q1中国台湾半导体产值环比下滑3% 预计Q2回升

3、机构公布2024年全球十佳半导体设备供应商:江苏亚电上榜

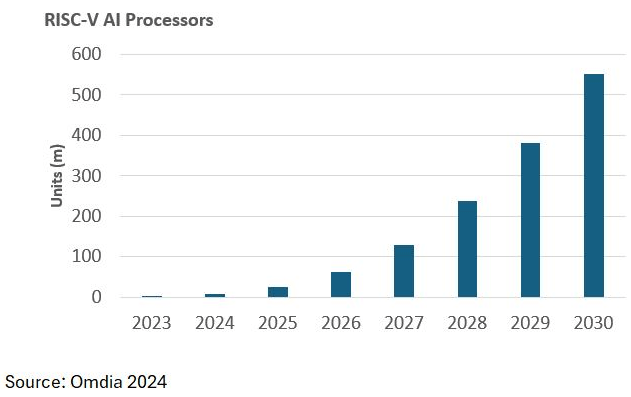

4、RISC-V处理器2030年将占全球近1/4份额,AI是推动力

5、Q1全球真无线耳机出货量达6500万,小米大增61%升至第二

6、夏普堺市工厂停产,明年电视面板供应将减少近500万片

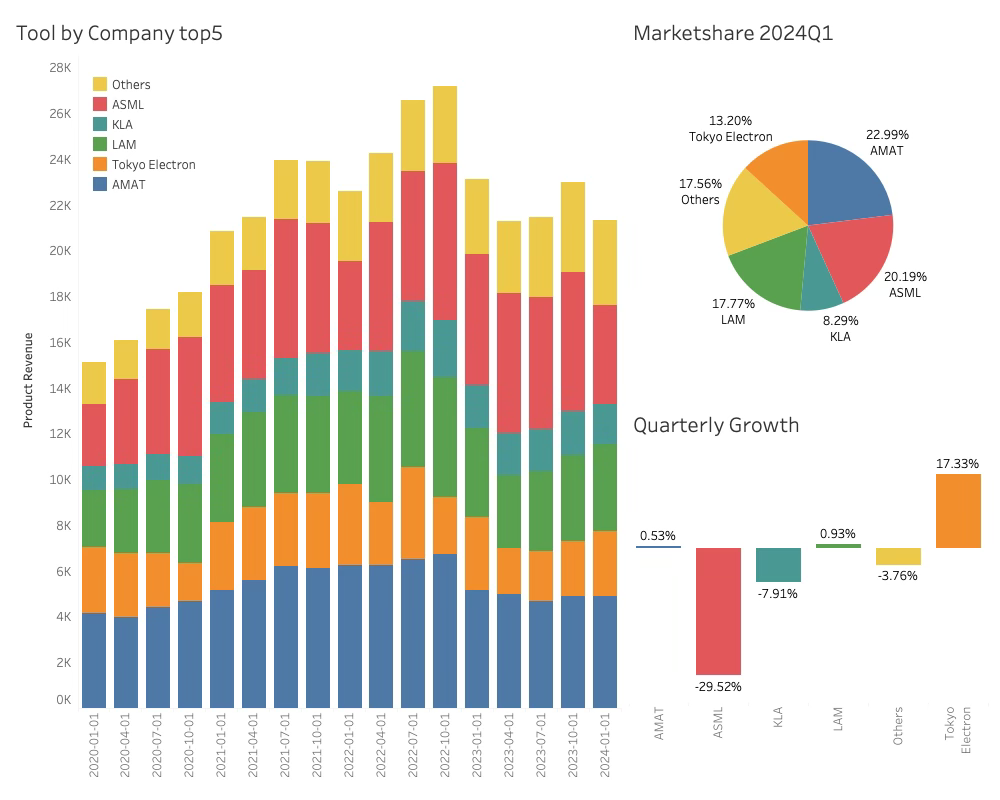

7、Q1半导体设备市场:东京电子营收环比大涨17.33%,应用材料重夺榜首

8、OLED桌面显示器Q1出货量大增121%至20万台

9、2027年亚太地区AI支出将达到907亿美元

10、Q1全球平板电脑出货量年减3%,联想/小米上榜

1、2026年中国大陆IC晶圆厂产能将增至全球第一

研究机构Omdia最新研究显示,预计到2030年,RISC-V处理器将占据全球市场近四分之一的份额。尽管开放标准指令集架构(ISA)预计将在汽车领域实现最快增长,但是工业领域仍将是RISC-V的最大应用领域。此外,人工智能(AI)的兴起也将有助于RISC-V生态持续发展。

该机构预测,在2024~2025年间,基于RISC-V架构的处理器出货量将以每年近50%的速度增长,到2030年出货量将达到170亿颗。这其中,有大约46%的处理器将用于工业应用,但汽车领域预计增长最快。

预计汽车应用中的RISC-V处理器数量将以每年66%的速度增长。机构分析师表示,汽车行业正在经历一场快速变革,而半导体对于这场变革的每一个要素都至关重要,“RISC-V对于汽车行业来说具有独特且理想的特点,可以在RISC-V中拥有自己的设计,而这是通过获取ISA许可所无法做到的。”

此外,Omdia还预测AI在汽车应用将会大大增加,自动驾驶、高级辅助驾驶以及车载娱乐系统都将利用AI能力来增强功能。RISC-V的效率和可扩展性非常适合开发执行人工智能操作的处理器。

5、Q1全球真无线耳机出货量达6500万,小米大增61%升至第二

研究机构Canalys报告显示,2024年第一季度全球真无线耳机(TWS)市场稳健增长,出货量达到6500万,同比增长6%。苹果以25%的份额依旧稳居第一,出货量达到1600万,但同比小幅下滑8%;小米凭借出色的表现同比大增61%,出货量达550万,超越三星升至第二名,市场份额8%。

机构表示,虽然三星的增长速度相对较平缓,但其全球市场影响力依然不容小觑。第一季度三星TWS耳机出货量520万,市场份额8%位居第三;印度厂商boAt位居第四,实现7%同比增长,市场份额5%;华为则通过加大投入入门级产品的战略部署,以及开放式耳机的推出,位居第五,市场份额3%。

Canalys认为,印度市场对于TWS产品的需求仍在增加,boAt有望在未来进一步扩大市场份额;华为在TWS市场的竞争力正在逐步提升,未来有望进一步挑战其他厂商的市场地位。

中国TWS市场方面,小米以20%的份额位居榜首;苹果份额12%位居第二;华为份额12%位居第三;漫步者份额11%排名第四;倍思位居第五,份额达到9%。

美国TWS市场中,苹果以50%的份额高居榜首;中东市场(CEE)中,小米超越苹果位居第一,市场份额达到18%。

6、夏普堺市工厂停产,明年电视面板供应将减少近500万片

夏普5月14日宣布位于日本大板堺市的10代线液晶面板工厂将于第三季度开始停止生产。TrendForce集邦咨询认为,夏普堺市工厂的关闭对于今年的供给量影响甚微,但因为该厂100%用于生产液晶电视面板,产线关闭后,将影响2025年电视面板供给市场,预估整体液晶电视面板出货2025年将减少近500万片,占整体液晶电视面板供给比重2%。

该机构指出,夏普堺市工厂10代线生产的电视面板尺寸为42英寸、60英寸及70英寸,皆为非主流尺寸产品,产线关闭将会带动部分尺寸挪移效应。夏普为42英寸电视面板的单一供应商,预计未来业界对这一尺寸的需求将转移至相似的平价产品,比如40英寸、43英寸。而过往客户对于60英寸和70英寸电视面板的需求均为节庆促销,但伴随近几年客户陆续减少,两种尺寸的布局市场规模已然收敛。

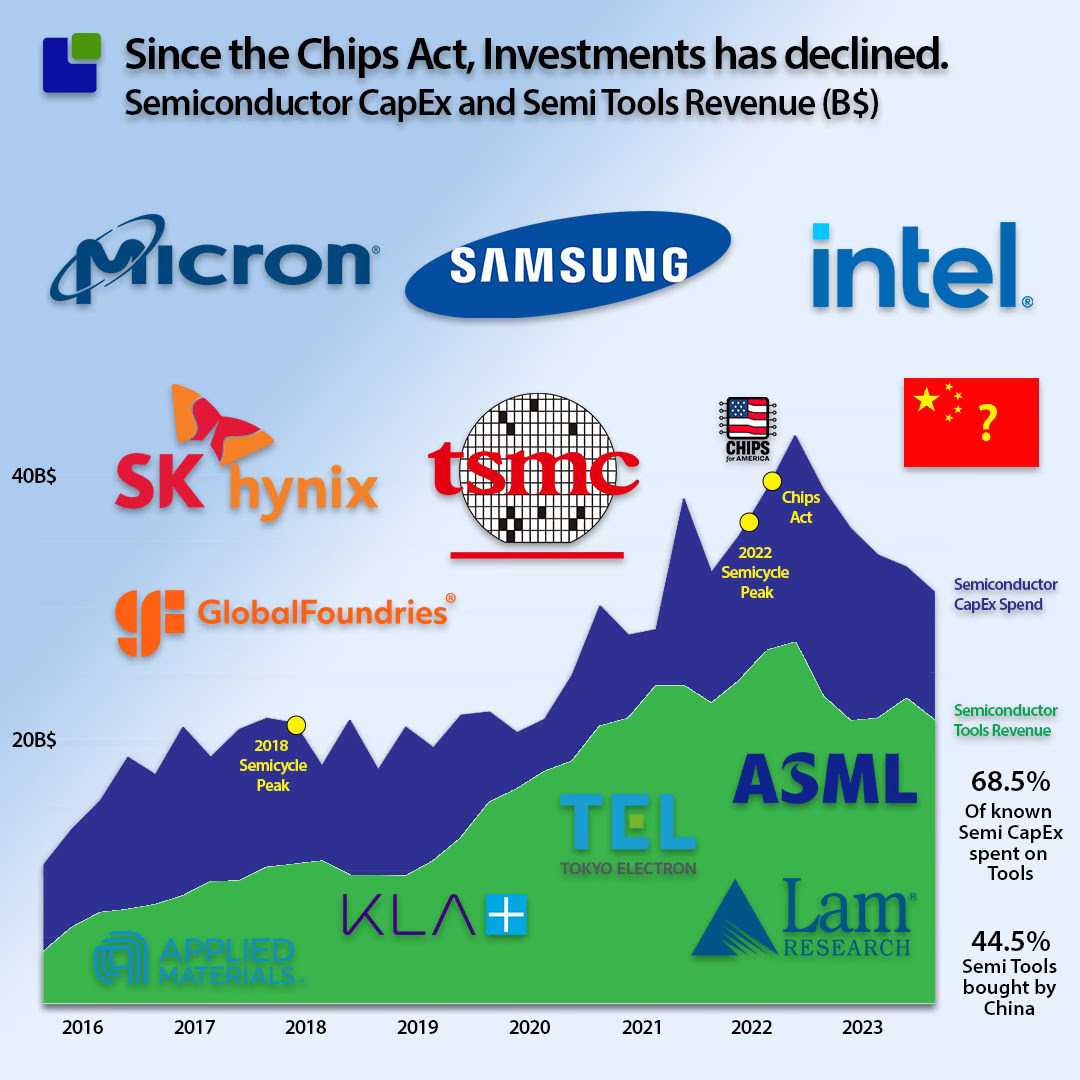

7、Q1半导体设备市场:东京电子营收环比大涨17.33%,应用材料重夺榜首

研究机构SemiWiki 5月15日公布半导体制造设备市场报告,从头部厂商、地域两大方面分析行业变化。

关于半导体设备市场,与此前预期相反,这一领域的收入并没有显著增长。前五大厂商ASML、KLA(科磊)、泛林集团、东京电子、应用材料的市场份额情况变化不大,2024年第一季度仅东京电子收入环比大涨17.33%,而ASML环比下滑29.5%。

作为领先的沉积设备制造公司,应用材料在2024年第一季度以22.9%的市场份额重夺榜首。机构表示,虽然美国《芯片法案》等补贴会拉动半导体设备销售,但目前仍没有看到这一情况发生。美国芯片补贴的目的是减少对华依赖,但在西方国家推动半导体产业的同时,中国大陆也在加速该领域投资。

自从美国《芯片法案》签署以来,全球半导体设备总体销售量有所下降,而某西方顶级设备制造商的设备,有近45%销往中国大陆。与此同时,销往韩国、美国和中国台湾的设备有所下降。半导体行业有着短周期的特性,一旦供应过量,库存超过两年的芯片就很难销售。

SemiWiki报告显示,与晶圆厂相关的资本支出中,最高75%用于购买设备,其中光刻机占比最高。2024年一季度,半导体设备商收入占总资本开支的比重为69.5%。

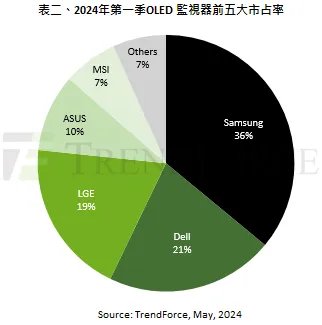

8、OLED桌面显示器Q1出货量大增121%至20万台

研究机构TrendForce集邦咨询报告显示,OLED桌面显示器(Monitor)2024年第一季度全球出货总量约为20万台,同比大增121%。预计第二季度随着品牌新品陆续上市后,增长幅度将达到52%,合计上半年出货总量可达50万台。

品牌份额方面,第一季度出货量三星占比达36%,位居第一。第一季度三星OLED显示器的销售主力为49英寸产品,高性价比优势助力三星取得出货量冠军。机构表示,三星第二季度将推出27英寸及31.5英寸的主流OLED产品,预计将再带动出货量表现增长。

戴尔位居第二,市场占比21%,第一季度34英寸OLED桌面显示器产品销售表现受挫,主要由于竞争对手推出同质性高、零售价更低的产品;LG第一季度市占率19%,位居第三,除原先27英寸、45英寸及48英寸OLED产品,第一季度也有34英寸及39英寸产品上市,出货量因此达到高点;华硕排名第四,该公司长期投注资源于高端桌面显示器市场,同时也积极开发并推广OLED产品,因此其产品线布局完整,横跨15.6英寸至49英寸;微星市占率7%位居第五,在2024年初发布多款产品,市占率实现大幅增长。

该机构预测,2024年随着品牌厂商投注更多资源开展项目,以及面板厂推出更多新产品进行推广,OLED桌面显示器全年出货量预计可达134万台,年增长率高达161%;2025年预计将继续增长75%,出货量达到235万台。

9、2027年亚太地区AI支出将达到907亿美元

英特尔与研究机构IDC于中国台湾联合举办亚太地区人工智能(AI)趋势洞察分享会,展示亚太地区8大市场AI发展情况,并对未来AI技术走向提出前瞻性预测。

IDC报告显示,亚太地区AI技术和应用发展迅速,预计到2027年,本区域AI支出将达到907亿美元,2022年至2027年复合年均增长率高达28.9%。报告指出,尽管生成式AI是目前火热的议题,但亚太地区企业在AI支出中,仅有19%用于生成式AI,81%用于预测性AI和解释性AI应用。企业对于投入AI的期待已产生变化,2023年受到通货膨胀影响,企业希望借助AI实现改善与降低成本,但在2024年后,企业更加重视通过AI创造更多附加值与营收机会。另外,约有70%的企业看好生成式AI创造新价值。

此外,受到信息安全与保护议题,以及特定即时性应用需求增加,边缘AI的崛起将推动迈向混合AI时代的来临。预计到2025年,全球企业将有75%的数据在边缘生成和处理。

IDC报告显示,亚太地区的AI应用仍以金融行业占比最高,用于信用评级、分析系统与欺诈分析等。其次,制造业也希望通过AI改善生产流程与进行品质管理,其中中国台湾半导体高科技制造行业更希望AI能够提高芯片设计、制造与品质。

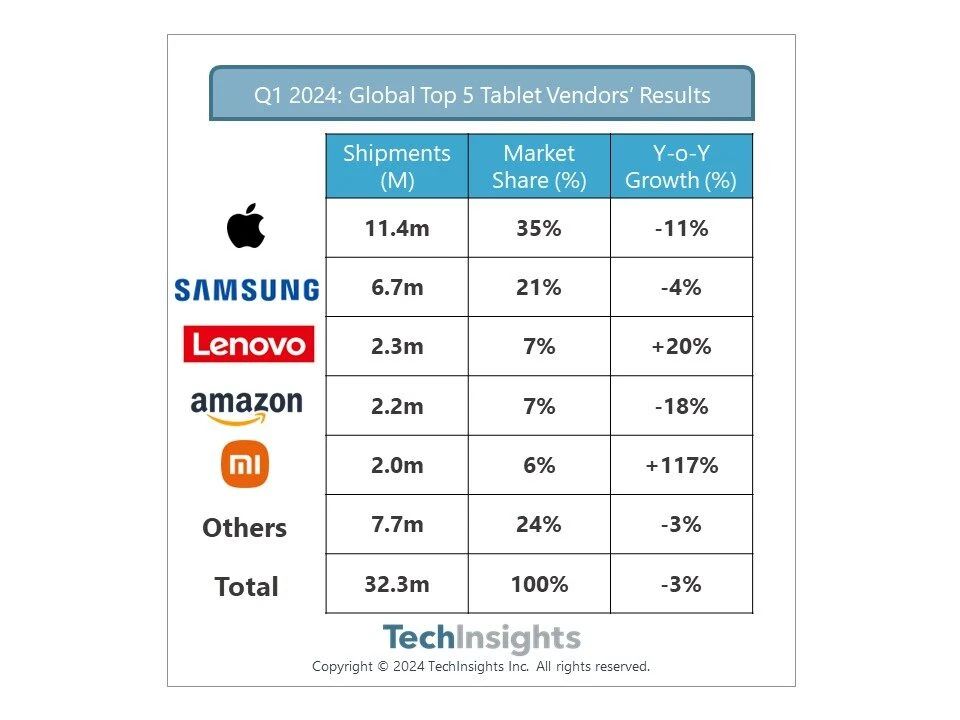

10、Q1全球平板电脑出货量年减3%,联想/小米上榜

研究机构TechInsights最新报告显示,在安卓平板电脑厂商和中国本土品牌的强劲业绩带动下,全球平板电脑市场出货量在2024年Q1仅同比下降3%。苹果凭借iPad系列依旧牢牢占据首位,中国品牌联想、小米实现强劲增长,上榜前五位。

分品牌看,第一季度苹果出货量达1140万台,份额35%,同比减少11%;三星位居第二,出货量670万台,份额21%;联想出货量230万台位居第三,同比增长20%,份额7%;亚马逊排名第四,出货量220万台,同比下滑18%;小米排名第五,得益于新推出的小米平板6系列强劲表现,出货量200万台大增117%,份额6%。

机构表示,在三星、联想、小米的带动下,安卓平板电脑市场份额达到52%,出货量同比增长2%至1690万部,为两年来的最高水平。虽然苹果的增长轨迹正朝着正确的方向发展,但苹果缺乏创新产品正在损害其用户基础的需求,并促使新客户转向改进高端产品组合的安卓供应商。

(校对/张杰)