近段时间以来,是部分IPO半导体公司继续闯关资本市场的关键期,值此之际,曝出大华所未能履行勤勉尽责义务,所出具的审计报告存在虚假记载的行为,或对部分参与审计的IPO公司带来不利影响,其中包括尚阳通、大普技术、华卓精科、九岭锂业、通力股份、朝微电子、感臻智能、河北圣泰、天溯计量等公司。

与半导体IPO公司同样遭遇发展压力的还有中国的新能源汽车出海集团军,不过地缘政治影响下,行业预计2024年我国汽车出口有望同比增长20%至620万辆以上,其中新能源汽车于Q2开始发力,全年预计出口超180万辆。值得注意的是,比亚迪出口量正逐月递增,并取代特斯拉成为中国新能源汽车出口的新引擎。

大华所财务造假将停滞9家公司IPO进程

日前,江苏证监局发布《行政处罚决定书》,大华会计师事务所(特殊普通合伙)(以下简称“大华所”)在审计金通灵2017年至2022年年度财务报表时,未能履行勤勉尽责义务,所出具的审计报告存在虚假记载,江苏证监局依法对大华所及相关人员处以行政处罚。处以“没一罚五”,没收业务收入688.68万元,处以3443.4万元罚款,并暂停从事证券服务业务6个月;并同时对相关责任人处以惩罚。

随后,深交所发布《纪律处分决定》。深交所决定对大华所给予6个月不受理其出具的证券业务和证券服务业务相关文件的处分;并同时对相关责任人处以不同程度的惩罚。

受此财务造假事件波及,大华所参与审计的上市公司或将都受影响,特别是IPO项目。

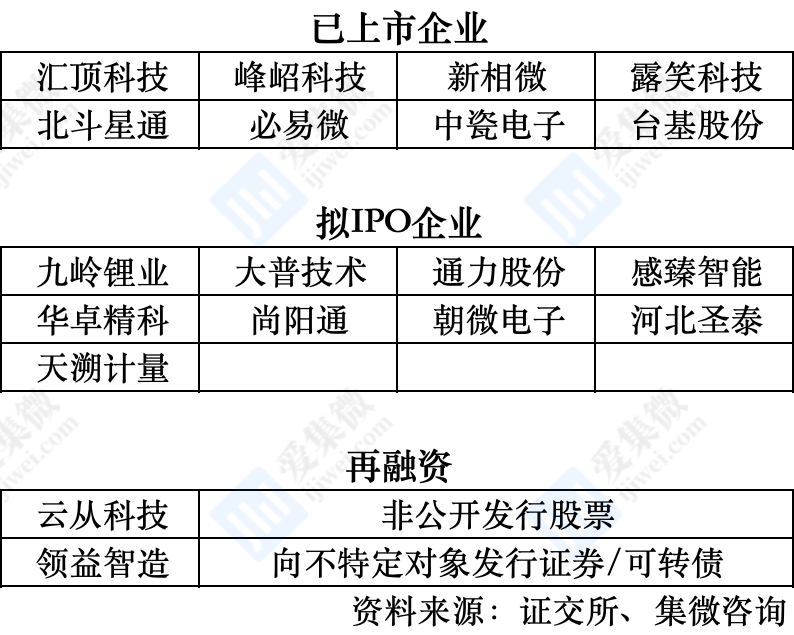

集微网统计,半导体领域内,大华所参与审计的已上市公司有8家,分别是汇顶科技、北斗星通、峰绍科技、必易微、新相微、中瓷电子、露笑科技、台基股份等;拟IPO企业有9家,分别是尚阳通、大普技术、华卓精科、九岭锂业、通力股份、朝微电子、感臻智能、河北圣泰、天溯计量;再融资项目有云从科技的非公开发行股票和领益智造的向不特定对象发行证券/可转债。

集微咨询分析师认为,暂停业务资格6个月的影响是持续性的,副作用相对较大,对IPO业务影响最为严重。业务暂停期间,拟IPO企业无法推进IPO进程,这些企业甚至有可能因此错过上市时机。另外,此次事件之后,社会公众或许会对大华所参与审计的上市公司年报都将产生信任危机,不再信任其财务数据,这个影响将更为深远。

比亚迪引领中国180万辆新能源车出海

与尚阳通、大普技术、华卓精科等9家公司的IPO进程受大华所影响不同,近期中国新能源汽车出海压力主要受地缘政治影响,不过行业认为,新压力影响有限。

2021年我国汽车出口同比暴增102%至219万辆,自此拉开与汽车进口量的差距,并于2023年提升至522.3万辆,首次超越日本成为全球第一大汽车出口国,市场分析称,预计2024年我国汽车出口再提升20%至620万辆以上。

不得不提的是,从2021年开始,中国汽车电动化布局终于迎来蜕变,以比亚迪为首的传统车企,以“蔚小理”为代表的造车新势力,以特斯拉为代表的海外车企,以华为、宁德时代为代表的新型供应商开始展现出不俗的实力,中国汽车电动化、智能化军团的全产业链优势开始加速进入爆发期,并成为中国汽车出口的核心支撑。

根据中汽协、乘联会等机构统计数据,我国新能源汽车出口已由2019年的3.7万辆提升至2023年的120.3万辆,年复合增速达138.79%,占汽车出口总数比重也由2019年的2.97%提升至2023年的23.03%。行业同时预测,2024年我国新能源汽车出口有望超180万辆,占出口比重或达到29%。

其中,于2019年底开始投产的特斯拉上海超级工厂,成为过去几年中国新能源汽车出口的核心引擎,2021年至2023年分别出口16.34万辆、25.1万辆、38.39万辆,占新能源汽车出口比重分别为52.71%、37.08%、31.91%。

而随着本土车企快速崛起,中国新能源汽车出海的格局正在快速变化。根据中汽协数据,2024年1-4月出口的182.7万辆汽车中,新能源汽车出口42.1万辆。其中,比亚迪以14万辆的出口量反超特斯拉的11.9万辆,而且比亚迪出口汽车数量仍在逐月递增,预计未来将会加快拉开与特斯拉的差距,成为中国新能源汽车出海的新领航员。

2024年4月整车出口量前十企业(来源:中汽协、乘联会)

事实上,不止是比亚迪,其他本土汽车品牌此前海外布局也开始展现出来,乘联会分析称,近期新势力出口逐步增量,海外市场数据开始显现。即便今年Q1出现新能源汽车同比增速(20.8%)不及燃油车同比增速的情况(37.7%),但长期来看,新能源汽车取代燃油车成为出海主力已成为大势所趋。

全球OLED面板Q1出货量同比大涨55.7%

中国新能源汽车等下游产业快速发展或恢复,带动供应链快速发展,OLED即为其中之一。

5月17日,据群智咨询的统计数据显示,一季度全球智能手机面板市场出货约5.4亿片(Open Cell统计口径),同比增长约24.4%。

分产品类型来看,a-Si LCD智能手机面板出货约2.9亿片,环比下降约10.1%,同比增长约23.7%;LTPS-LCD智能手机面板出货约6600万片,与去年同期相比,小幅度下滑约1.5%;刚性OLED智能手机面板出货约5740万片,同比大幅度增长77.5%;柔性OLED智能手机面板出货约1.3亿片,同比增长26.1%。

群智咨询指出,目前已经使用G8.x产线供应智能手机a-Si LCD面板应用的三家厂商BOE,HKC,TCL华星的总份额持续提升,一季度在a-Si LCD智能手机细分市场的份额达到54.7%,同比增加5.0个百分点,并且这一数据还在持续攀升。

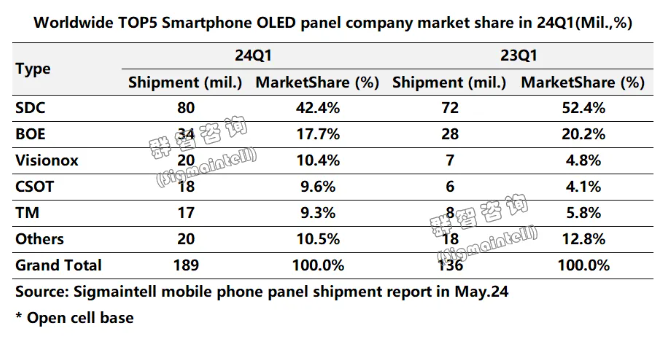

而在中高端OLED智能手机面板领域,随着国内OLED面板厂的产品技术和产能的双重提升,并且为品牌端提供更具有竞争力的价格,使得更多的终端品牌将柔性OLED需求订单转向国内OLED面板厂供应商,国内各OLED面板厂出货量均得到大幅度提升。群智咨询的数据显示,一季度大陆OLED面板整体出货约9780万片,同比增长55.7%,市场占比首超半数达到51.8%,相对上个季度增加7.4个百分点。

从厂商来看,三星显示(SDC)虽然市场占有率持续下降,但仍以42.4%的市场份额占据全球OLED智能手机面板市场的首位,并且其一季度呈现刚性OLED出货量反超柔性OLED的反常现象。

京东方(BOE)凭借丰富的客户体系,以及领先的技术和产能优势,一季度OLED智能手机面板出货达到约3400万片,以约17.7%的市场份额位列全球第二。此外,其投建了国内首条G8.6代AMOLED生产线,将推动OLED显示产业向中尺寸迈进。

维信诺(Visionox)在取得更多的品牌合作下,中高端LTPO、折叠等产品出货量持续提升,一季度OLED智能手机面板出货约1970万片,同比增长约2倍,位居全球出货第三。未来将会进一步加强在中大尺寸赛道的开拓,推动OLED面板向中尺寸应用渗透。

(校对/邓秋贤)