1.第八届集微半导体大会最全参会指南上线,火速收藏!

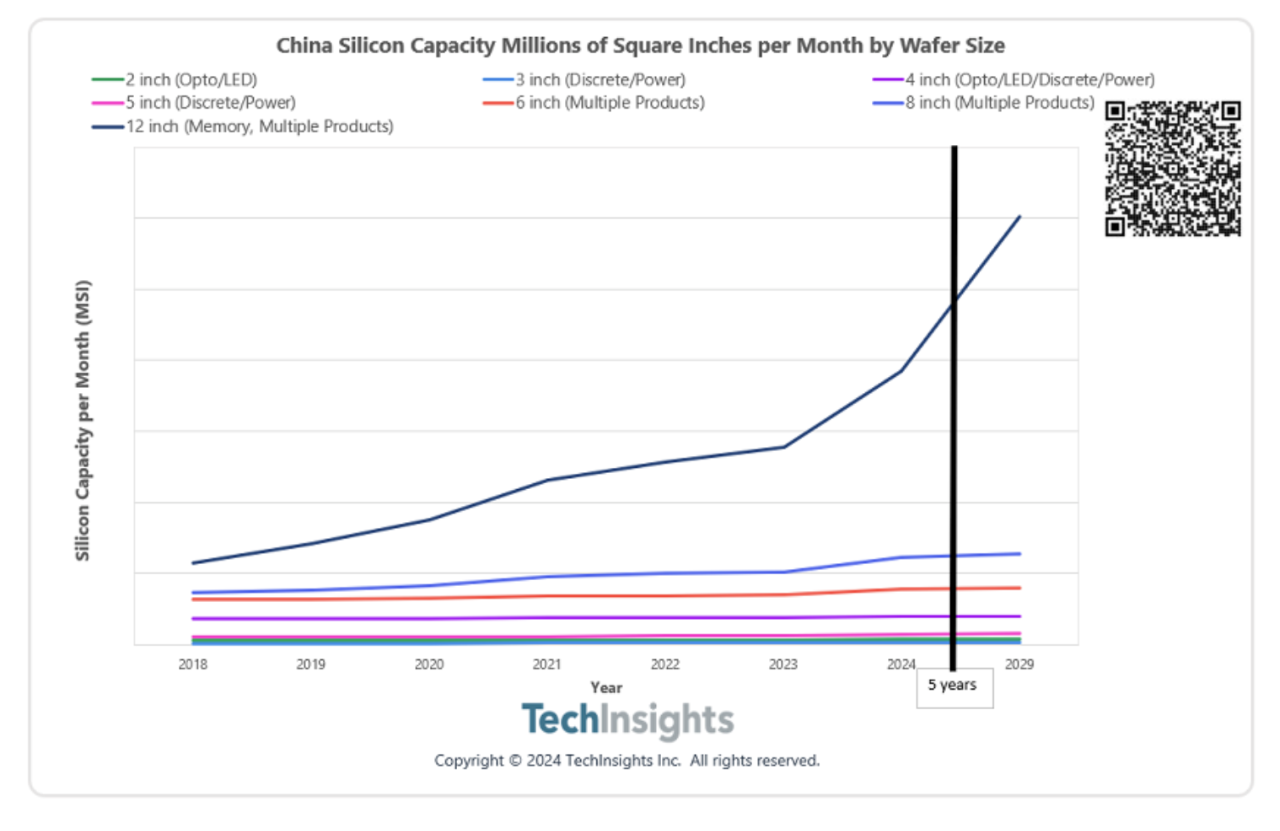

2.机构:到2029年中国大陆半导体产能将增长40%

3.台积电成功开发CFET晶体管架构,3nm制程今年扩增三倍

4.SK集团会长:SK海力士正研究在日本、美国生产HBM的可能性

5.英伟达下调供应中国市场H20 AI芯片价格

6.GB200与玻璃基板:你我若有缘,还得等两年

7.因美国制裁,台企承启出售思腾合力51%股权!淡出AI服务器业务

8.继汽车工会之后,半导体工会将是美国总统拜登的又一考验

1.第八届集微半导体大会最全参会指南上线,火速收藏!

2.机构:到2029年中国大陆半导体产能将增长40%

研究机构TechInsights汇编了中国大陆半导体晶圆厂产能的信息(包括中资的和在中国大陆的跨国/地区公司晶圆厂)后,预测到2029年,中国大陆半导体产能将增长40%,达到875msi(百万平方英寸)。

TechInsights将晶圆厂生产数据按晶圆尺寸(2、3、4、5、6、8和12英寸)进行分类,半导体类型包括光电/LED、分立/电源、存储、逻辑、模拟/线性、代工厂等。TechInsights指出,尽管8英寸和6英寸晶圆厂也有一些增长,但中国大陆半导体产能增长将集中在12英寸晶圆厂。

TechInsights指出,中国大陆的晶圆制造设备支出从2018年的110亿美元增长到2023年的近300亿美元。过去三年设备采购的爆炸式增长正转化为产能的快速提升。

3.台积电成功开发CFET晶体管架构,3nm制程今年扩增三倍

台积电资深副总经理暨副共同首席运营官张晓强在2024技术论坛上宣布,台积电已成功集成不同晶体管架构,在实验室做出CFET(互补式场效应晶体管)。

张晓强指出,CFET预计将导入先进逻辑制程以及下世代先进逻辑制程,台积电研发部门仍寻求导入新材料,实现让单一逻辑芯片容纳超2000亿颗晶体管,推动半导体技术持续创新。

台积电指出,半导体黄金时刻已到来,而未来人工智能(AI)芯片发展,接近99%将靠台积电先进逻辑技术和先进封装支持,而台积电凭借技术创新,在未来将发挥芯片更高性能及更优异能耗表现。

张晓强表示2nm进展顺利,采用纳米片技术,目前纳米片转换表现已经达到目标90%、转换成良率是超过80%,预计2025年实现技术量产。

张晓强表示,台积电在2nm基础下,全球首创的A16制程技术,搭配独家开发的背面供电技术,让产出的芯片在相同速度下性能比2nm再高出8%~10%;在相同面积下,能耗减少15%~20%。台积电计划在2026年将A16导入量产,首颗芯片将用于数据中心高性能计算(HPC)芯片。

此外,台积电成功在实验室集成P-FET和N-FET二种不同型态晶体管,做出CFET架构的芯片,这是2nm采用纳米片(Nano Sheet)架构创新后,下一个全新晶体管架构创新。

张晓强表示,继CFET后,台积电研发人员将继续寻求更多集成更多晶体管新材料和创新架构,比如Ws2或WoS2等无机纳米管或纳米碳管,意味着台积电未来将CFET导入更先进埃米级制程外,也会持续推动更先进晶体管架构创新。

另外,负责3nm量产的资深厂长黄远国指出,台积电3nm制程今年将扩增三倍,但仍供不应求,且台积电今年还会在海内外兴建七座工厂,包含先进制程、先进封装及成熟制程,全力应对客户需求。

黄远国表示,台积电从2020到2024年在3nm、5nm、7nm制程,产能复合年均增长率达25%,特殊制程从2020到2024年复合年均增长率为10%,车用芯片出货复合年均增长率约为50%。

黄远国指出,台积电特殊制程技术在成熟产品中的比重也在稳步增长,从2020年的61%预计到2024年将达到67%。在2022至2023年间,台积电平均每年建设五个工厂,而今年计划建设的工厂数量增至七个,包括在中国台湾建设三个晶圆厂、两个封装厂以及在海外建设两个工厂。

据了解,其中包含中国台湾新竹两座2nm、高雄一座2nm厂,台中、嘉义各一座先进封装厂,海外有日本熊本二厂、德国德勒斯顿厂开始动工。

4.SK集团会长:SK海力士正研究在日本、美国生产HBM的可能性

据韩国经济日报报道,SK海力士母公司SK集团会长崔泰源(Chey Tae Won)在接受采访时表示,该公司正在研究在日本和美国等其他国家建设高带宽存储(HBM)工厂的可能性。

SK海力士正在提高HBM的产量,以满足人工智能(AI)热潮对高性能芯片激增的需求。

崔泰源表示,鉴于在韩国境外生产HBM需要额外投资,公司正在“调查在日本和美国等其他国家生产产品的可能性”。

在为新的芯片生产基地选址时,崔泰源强调清洁能源采购是满足客户对整个供应链去碳化需求的最重要因素。

SK海力士于2013年成为全球首家开发出HBM芯片的公司,目前在该领域保持着领军地位。

今年5月早些时候,SK海力士CEO郭鲁正在新闻发布会上表示,到2025年为止,该公司的HBM芯片产能几乎已被预订一空。

崔泰源会长表示,作为全球第二大存储器芯片制造商,其目标是加强与日本芯片制造设备制造商和芯片材料供应商的联系,以生产最先进的芯片。为此,该公司将考虑增加在日本的投资,并在日本开设一个新的研发基地。

SK海力士还在考虑投资其在邻国的关联公司,其中可能包括日本存储制造商铠侠。

SK海力士通过一家投资公司持有铠侠34%的股份。两家公司已经开始技术合作。“作为投资者,我们希望铠侠能够发展壮大。我们将探索进一步合作的新机遇。”崔泰源说。

在韩国,SK海力士已拨出总计20万亿韩元(约合146亿美元)的专款,在忠清北道一处原本用于建设NAND闪存工厂的场地上新建一座存储芯片制造厂,以提高HBM的产量。

崔泰源补充说,虽然中美紧张局势增加了地缘政治风险,但SK海力士在中国设有半导体工厂,并计划在可预见的未来继续保持在中国的业务。

5.英伟达下调供应中国市场H20 AI芯片价格

据知情人士透露,英伟达为中国市场开发的最先进的人工智能(AI)芯片开局不利,由于供应充足,英伟达下调H20芯片价格。

英伟达中国市场在2024财年贡献17%的营收,其AI芯片价格趋平凸显了英伟达中国业务面临的挑战,也给其在中国市场的未来蒙上了一层阴影。

中国日益加剧的竞争压力也给英伟达投资者敲响了警钟。在5月22日公布丰厚的营收预测后,该公司股价延续了惊人的上涨势头。

英伟达在去年年底推出了三款专为中国市场定制的芯片,此前美国出口管制阻止其最先进的半导体对华出口。

在这些芯片中,H20最受关注,因为它是在中国销售的功能最强大的英伟达产品,但三位供应链消息人士表示,市场上该芯片供应充足,表明需求疲软。

英伟达首席财务官科莱特·克雷斯(Colette Kress)表示:“与去年10月份实施新的出口管制限制之前相比,我们在中国的数据中心收入大幅下降。预计中国市场未来仍将保持非常激烈的竞争。”

6.GB200与玻璃基板:你我若有缘,还得等两年

气势如虹的英伟达,一举一动都牵扯着产业敏感的神经。

近期摩根士丹利更新了英伟达GB200供应链的情况,提到英伟达GB200 DGX/MGX的供应链已经启动,而GB200将采用玻璃基板用于先进封装。

注意这个“将”字,从原报告来看原文是预计2年内使用,也就是说GB200极大概率或者是根本不用玻璃基板,但众多的解读却隐晦地归结于英伟达GB200很快采用玻璃基板,连带着玻璃基板上下游关联企业股票飘红。

有行业人士对此指出,作为英伟达最亲密的先进工艺和封装供应商,目前未见有台积电关于玻璃基板的规划,进一步验证了GB200的供应链里应该是没有玻璃基板的。即使是英伟达采用Absolics或其他试产的玻璃基板,最快的量产时间也在2026年左右,GB200与玻璃基板还隔了一个时间差。

渗透率将攀升至50%

业界之所以对玻璃基板如此“上心”,或玻璃基板承载了全村新希望。

回顾基板的演进历程可以发现,封装基板在过去几十年来已经历了多次转变,从金属框架、到陶瓷,再到有机基板以及近来大热的玻璃基板,以不断适应芯片高集成度、多IO、异构的发展趋势。

随着人工智能、数据中心、自动驾驶汽车、5G等高性能计算技术推动新一轮半导体增长周期,以及行业进入Chiplet的异构时代,先进封装技术成为推动行业进步的关键力量。在先进封装的浪潮中,随着对更强大计算的需求增加,半导体电路变得越来越复杂,信号传输速度、功率传输、设计规则和封装基板稳定性的改进将至关重要。

当前主流采用的有机基板虽然具有电常数低、质量密度低、生产效率高等优势,但由于其高耗能、膨胀与翘曲等硬性限制已难以“胜任”新需求,业界也致力于探索有机基板的真正替代者。

玻璃基板在这一历史节点挺身而出,接棒了这一重任:其可显著改善电气、机械性能和热稳定性,而且玻璃通孔之间的间隔小于100微米,可让芯片之间的互连密度提升10倍,实现更复杂的电路设计和更小的封装尺寸的同时,进一步降低功耗、提升信号传输速度。

得益于玻璃基板封装的天然优势,其应用也将持续扩容。有专家表示,预计首批采用玻璃基板的产品将是HPC、AI芯片等高集成、大算力、高互联芯片。一旦玻璃基板技术渐渐成熟,成本下降,将延伸至笔记本电脑甚至移动设备芯片领域。

多重助力之下,玻璃基板市场巨大的增长潜力也在展开:据有关机构预测,预计在未来三年内,玻璃基板在相关市场中的渗透率有望达到30%,而在五年内这一渗透率可能会进一步提升至50%以上。据Markets and Market报告,玻璃基板市场规模预计到2028年将达到84亿美元,复合年增长率为3.5%。

产业化尚需时日

尽管玻璃基板被视为下一个世代不可或缺的封装材料,但从产业化进程来看还需时日摸索。

毕竟作为新生事物,玻璃基板仍有现实的诸多挑战需要解决,如玻璃基板易碎性、与金属导线的附着力不足、通孔填充均匀性难以控制等问题,均需要通过技术创新和工艺改进来解决。此外,玻璃基板还涉及从材料端向下到制程端、设备端等供应链的革新和整合,以降低加工难度、提高良品率,才有望达成量产。

就算是投入已超十年的英特尔,最新公布的量产时间也排在2026年以后。

从目前产业化的三股势力来看,一是英特尔、三星等代工巨头;二是PCB和基板厂商;三是封测厂商。

作为行业先驱,英特尔已在玻璃基板技术上投入了大约十年时间。2023年9月,英特尔推出基于下一代玻璃基板开发的最先进处理器,计划于2026~2030年量产。并且,英特尔已在美国亚利桑那州投资超过10亿美元,用于建设研发产线。三星亦将玻璃基板视为芯片封装的未来,提出今年将建立一条玻璃基板原型生产线,目标是2025年生产原型,2026年实现量产。

代工巨头切入先进封装看起来已火力全开,英特尔、三星着力在先进封装领域寻求玻璃基板新支点实现追赶甚至超越,未来代工三大巨头在先进工艺的比拼也将是先进工艺和先进封装的全面战役。但反观台积电,却依旧按兵不动。

上述专家表示,台积电虽还未有相关动作,但应也在密切关注。台积电一向惯于确保新技术的成熟和可靠性之后再进行部署,以稳健风格践行成本和技术的平衡。目前台积电在CoWoS领域全力提升产能,并不急于投入巨资押注玻璃基板。而一旦台积电觉得时机成熟,将会大幅加码。

PCB或基板供应商则成为玻璃基板的另一股力量,美国康宁、美国申泰、日本Ibiden、日本旭硝子、LG Innoteck、韩国SK集团旗下的Absolics等在争先恐后押注玻璃基板。

在玻璃基板风起云涌之际,国内自然也不能缺席。尤其是国内企业近年来在PCB、先进封装等层面取得显著进步,而玻璃基板无疑是一次洗牌的大机会。目前来看,沃格光电、厦门云天半导体等企业取得了不同程度进展,在PCB领域的代表企业包括兴森科技、深南电路、珠海越亚等未来均有望在玻璃基板领域开辟第二增长曲线。

上述行业人士指出,不同厂商开发玻璃基板的逻辑不同,三星着重以面板厂的角度,英特尔以Fab厂的制造思路出发,而诸如封装、PCB厂商也会参考过往的路线,因而可能技术路线有所差异,最终谁能率先大规模量产和应用还待时间检验。

应用端争先入场

大势所趋之下,拿到登上玻璃基板的船票也成为应用方不约而同的选择。

除英特尔、三星要切入先进封装领域大包大揽之外,苹果、AMD等大厂均表示将导入或探索玻璃基板。

苹果无疑起着行业风向标的作用。据悉,苹果也正积极探索将玻璃基板技术应用于芯片封装,这将进一步加速玻璃基板技术的突破和应用。

AMD也在对全球主要玻璃基板样品进行性能评估测试,业界预测AMD最早于2025-2026年导入玻璃基板,以提升其HPC产品的竞争力。据悉,此次参与的上游企业包括日企新光电气、台企欣兴电子、韩企三星电机和奥地利AT&S。

对于国内来说,在先进工艺代工、光刻机进口等全面受阻的情形下,要想持续迭代,先进封装是一大助力。据相关调研,国内目前已有十来家正在研发或正在规划采用玻璃基板用于AI处理器的先进封装,目前玻璃基板厂、封装厂商、TGV设备商正批量供应打造国产先进制程的供应链。

上下游的齐齐呐喊和助阵,让业界普遍预估玻璃基板最早将于2026年量产,而产业链的格局也将在各方势力的角逐中走向明朗。

伴随着先进封装的潮起,玻璃基板已成为重塑产业格局、决定未来胜负的重要战场之一。而每一次的产业更迭,带来了都是波及全产业链的洗牌和重构。

上述专家最后表示,玻璃基板替代引发的先进封装之战早已开启,当下已进入到建立产业链协同生态的关键时期,中国方阵需要通力合作持续攻关。在玻璃基板新世代争夺更多的话语权,国内才能在未来的芯片战争中获得更大的赢面,不能再亦步亦趋了。

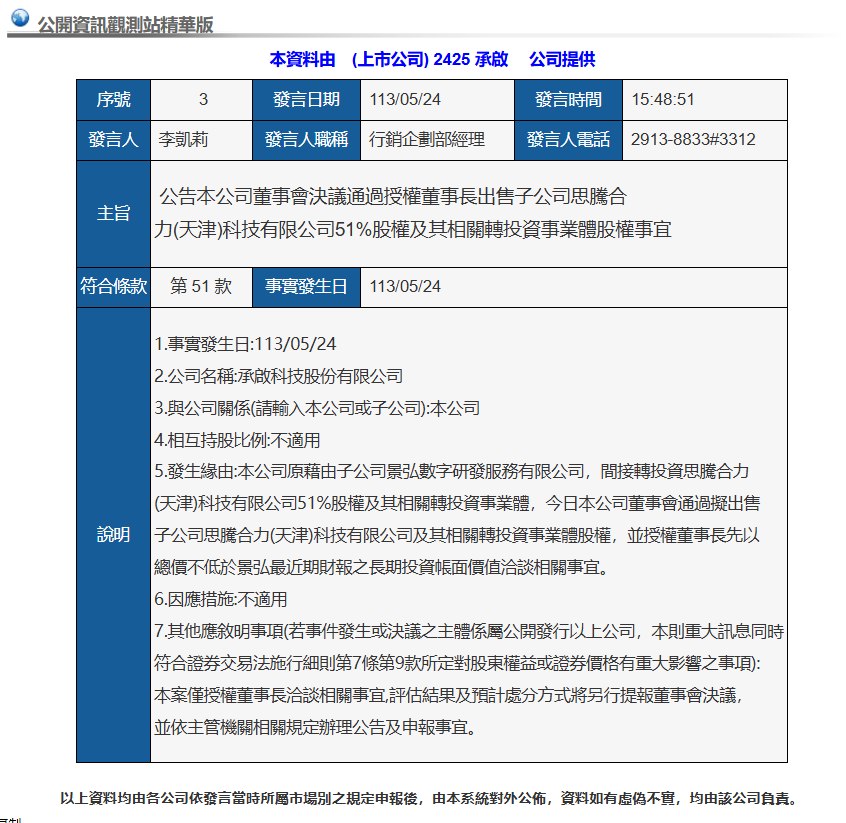

7.因美国制裁,台企承启出售思腾合力51%股权!淡出AI服务器业务

中国台湾板卡厂商承启科技股份有限公司5月24日发布公告,因其投资的子公司思腾合力(天津)科技有限公司被美国列入出口管制实体清单,承启为避免受影响,宣布拟出售持有的思腾合力51%股权及其相关转投资事业部股权,淡出人工智能(AI)服务器业务。

据悉,承启此前通过子公司景弘数字研发服务有限公司,间接转投资思腾合力51%股权。公告称,“授权董事长先以总价不低于景弘最近期财报之长期投资帐面价值洽谈相关事宜。本案仅授权董事长洽谈相关事宜,评估结果及预计处理方式将另行提报董事会决议,并依主管机关相关规定办理公告及申报事宜。”

据中国台湾业界消息,承启表示:“美国禁令越收越紧,思腾合力被列入实体清单。为了不影响母公司,只能忍痛出售股权。”

集微网了解到,思腾合力 (天津) 科技有限公司成立于2009年,总部位于天津滨海区逸仙科学工业园。思腾合力一直专注于人工智能领域,提供深度学习、高性能计算、虚拟化、分布式存储、AI集群管理等产品和整体解决方案。

美国商务部2024年4月公布,决定把11个来自俄罗斯、中国大陆以及阿联酋的实体列入出口管制清单,其中包含6家中国大陆公司,包括联众集群、西安丽科创新、安怀信及思腾合力等,原因与人工智能(AI)芯片相关。 若遭列入实体清单,供应商要向这些公司输出产品和技术,必须先申请许可证,且很可能被拒绝。

商务部在4月11日例行新闻发布会上回应,中方注意到有关情况。一段时间以来,美方以所谓涉俄、涉军等为由,接连将中国企业列入出口管制“实体清单”。美方泛化国家安全概念,滥用出口管制措施,对中国企业肆意实施单边制裁和“长臂管辖”。这是典型的经济胁迫和单边主义霸凌行径,中方对此坚决反对。美方应当立即纠正错误做法,停止对中国企业的无理打压。中方将采取一切必要措施,维护中国企业的正当合法权益。

8.继汽车工会之后,半导体工会将是美国总统拜登的又一考验

继美国汽车行业工会以组织罢工要求谈判之后,美国总统拜登将再次面临半导体行业工会的压力,后者质疑拜登能否兑现其实现制造业繁荣的承诺。

代表约70万科技和媒体工作者对美国通信工人协会(CWA)将与美光公司就所谓的劳工平等协议进行谈判。这是该协议覆盖的少数几个美国半导体生产基地之一,美光工厂也是迄今为止美国最大的半导体生产基地。

根据协议,当美光工厂于2028~2029年开始运营时,CWA不会进行纠察、罢工或者以其它任何方式破坏美光公司的运营。美国在纽约的投资,起步为500亿美元,但未来20年内四家工厂的投资额可能达到1000亿美元,在此期间可创造多达9000个制造业工作岗位。

拜登的经济政策为半导体、清洁能源和电动汽车等技术提供了数千亿美元的补贴,这只是工会如何推动组织新工厂浪潮的最新例证。美国汽车工人联合会(United Auto Workers)去年针对三大汽车制造商的罢工为组织电动汽车电池工厂铺平了道路,该组织目前正在另外 14 家公司开展工会运动。

半导体行业的工会组织可能更具有挑战性,包括台积电创始人张忠谋在内的行业领导者过去曾经反对过有组织的劳工行为。CWA 总裁克劳德·卡明斯 (Claude Cummings) 表示,获得最大芯片法案补贴计划的英特尔公司,对工会谈判的前景反应冷淡。

与其他行业的情况一样,大多数主要的新芯片工厂都位于亚利桑那州和得克萨斯州等,这意味在这些地区,工会不能将会员资格作为就业条件。

卡明斯表示,与英特尔公司的谈判最初并不顺利,希望能够与美光达成协议,这将促进与其他半导体公司的谈判。

英特尔拒绝对此事置评,美光也在一份声明中表示,“尊重工人组建和加入工会的权利”。

与UAW一样,CWA也支持拜登参加2024年总统竞选。现在,他们正在寻求总统利用《芯片法案》拨款来要求英特尔、美光、台积电和三星电子等公司做出更强有力的承诺。

白宫此前曾表示,计划召集《芯片法案》获得者和行业工会“讨论劳动力问题”。美国商务部指出,一份情况说明书确认了工人的组织权。