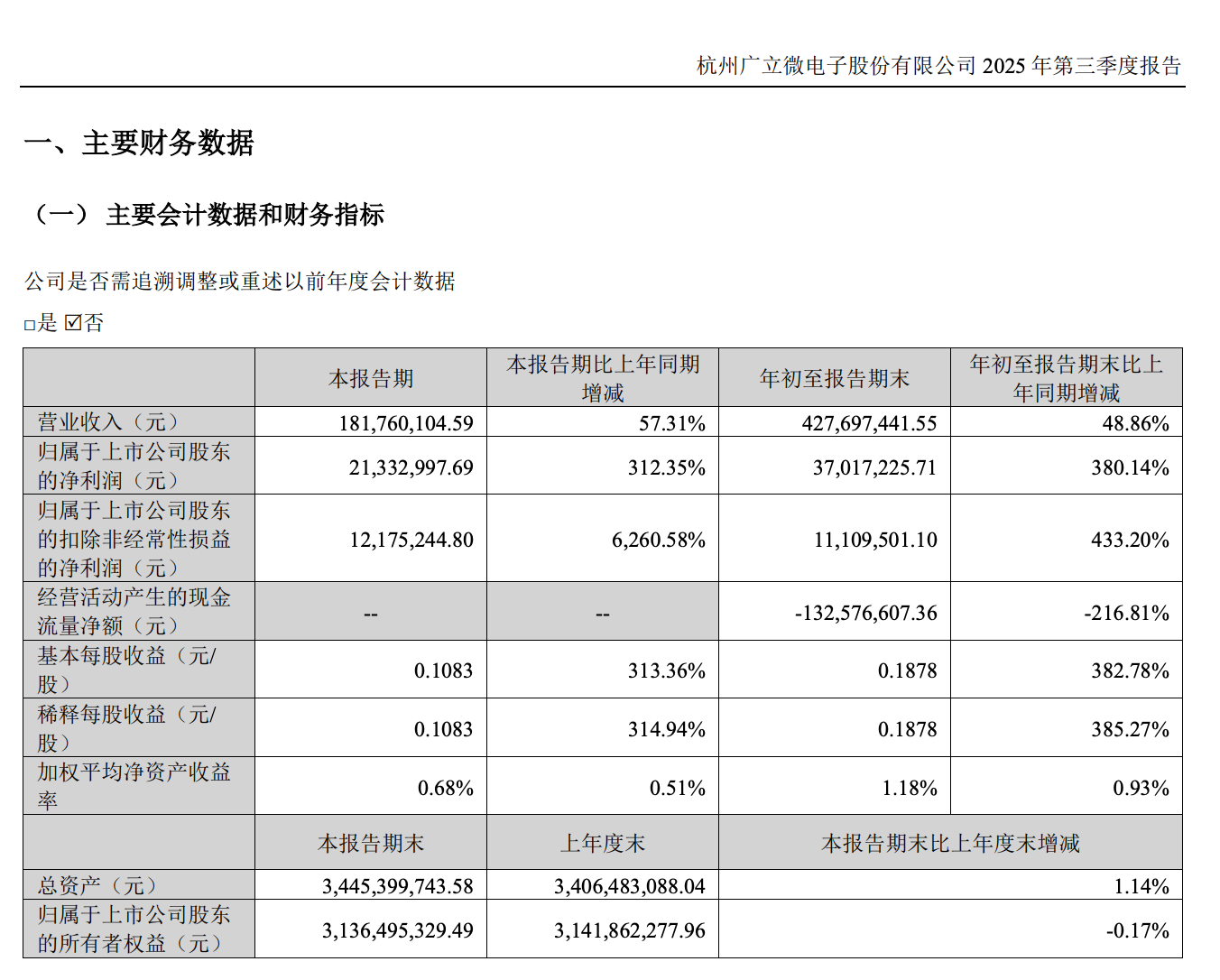

近日,广立微发布2025年三季报,公司第三季度营业收入1.82亿元,同比增长57.31%;净利润2133.30万元,同比增长312.35%。2025年前三季度营业收入4.28亿元,同比增长48.86%;净利润3701.72万元,同比增长380.14%。毛利润为1.2亿元,同比增长74.3%,毛利率为65.2%,较上年同期提升6.4%;扣除非经常损益之后的净利润为0.12亿元,较上年同期增长6260.6%。

盈利能力快速提升

今年三季度,广立微业务同比快速增长,导致盈利能力快速提升。

国金证券指出,三季度营业收入增速亮眼,主要系今年下游头部晶圆厂产能增速较2024年提升;第三季度毛利率增长预计是由于高毛利的软件业务增速相较测试机及配件业务更快。此外,报告期内公司首台专为碳化硅和氮化镓功率器件设计的晶圆级老化测试系统正式出厂,进一步拓展了测试设备的品类。

基于半年报以及三季报的营收以及盈利能力预测,包括国金证券、中邮证券等机构对广立微给出“增持”评级。

资料显示,广立微是领先的集成电路EDA软件与晶圆级电性测试设备供应商,公司软硬件产品均以提升集成电路成品率为发展方向,主要专注于电性测试的WAT阶段,已成为国内外多家大型集成电路制造与设计企业的重要合作伙伴。

目前,驱动广立微增长的主要业务包括EDA软件、晶圆级电性测试设备、半导体大数据分析与管理系统。2024年,这三项业务营收分别为1.21亿元、3.86亿元、0.38亿元,占总营收比重分别为22%(其中制造类EDA占比16%、设计类EDA占比6%)、71%和7%。

近年来,广立微在软件研发方向上,坚持“深入拓展制造类EDA,同时快速推进关键设计类EDA开发”的方针,延伸开发了系列可制造性设计(DFM)、可测试性设计(DFT)、模拟仿真等产品线,并在向其他国产化工具薄弱、技术趋势前沿的软件持续拓展。大数据软件以离线分析为主,在线分析仍在持续研发。

广立微的硬件产品正在由WAT电性测试设备,通过WLR等多样化设备开始向CP环节拓展。据了解,广立微WAT设备经过十多年持续研发之后,2020年通过华虹集团验证,开始稳定量产。2020年至2024年,WAT测试机销量从6台增长至90台,实现快速增长,打破了Keysight长期垄断的局面。未来将开展多种类别的测试设备研发,目前已销售2台WLR设备产品,首台晶圆级老化测试机也已正式出厂。

布局硅光赛道

当前复杂的国际贸易环境,加速我国半导体产业链自主可控建设速度,本土设计公司更多倾向于选择本土流片,进而加大国内Fab厂的研发和产能需求,从而为公司的良率提升软硬件一体化业务带来新的机会。

为把握重要发展机遇,广立微采取“自主研发+孵化并购”两条腿走路的方式加快产品版图布局。

2025年8月,广立微收购全球硅光芯片设计自动化领军企业LUCEDA100%的股权。LUCEDA是硅光芯片设计自动化软件领域的全球领军企业,提供光电子集成芯片设计、仿真、PDK搭建及运维的全流程软件和服务。2024财年,LUCEDA实现营收381万欧元,净利润56.4万欧元,2025财年实现营收420万欧元,净亏损11.8万欧元。

行业分析认为,随着光通信技术向“超高速、超大容量、超低功耗”演进,传统电互联受限于带宽与功耗,这使得硅光芯片凭借“硅基集成”低成本+“光子传输”高性能,突破瓶颈,成为光电融合关键方案。受益于高性能计算与通信等前沿市场的快速扩张及技术迭代,硅光芯片产业将迎来爆发式增长,此次收购,也是广立微着眼于打造未来增长驱动力的一次前瞻性战略布局。

广立微相关负责人在接受机构调研时表示,预计未来将以LUCEDA为核心锚点,实现从传统EDA到PDA的拓展。PDA技术发展正处于产业化突破临界点,尽管海外头部企业已通过自研或并购布局PDA领域,但整体市场仍处于早期快速迭代阶段,尚未形成类似集成电路EDA工具的高进入壁垒与相对垄断的格局,这一市场窗口期为EDA企业带来了战略性发展机遇。

此次收购完成后,双方将携手开发硅光类测试芯片、DFM工具及晶圆级检测设备,构建“设计-制造”闭环的协同优化平台;同时进行协同市场开拓与销售,推动LUCEDA产品导入国内头部厂商。

在手订单充沛

今年以来,广立微保持快速发展势头。

2025H1,广立微实现营收2.46亿元,同比增长43.17%,其中测试机及配件/软件开发及授权分别实现营收1.53/0.91亿元,分别同比增长38.13%和50.24%。2025H1公司实现归母净利润1568.42万元,同比增加518.42%,2025Q2环比扭亏为盈,实现归母净利润2939.92万元,同比增加15.59%。

在研发投入方面,公司保持高强度的研发投入。今年上半年,广立微研发投入金额为1.44亿元,同比增长9.10%,营收占比58.57%。广立微研发人员数量占比以及同比增长(19%)位于三家企业之首,目前其拥有541名研发人员,占员工比例数为76.09%,拥有博士或硕士研究生学历的有353名,占研发人员总数的比例为65.25%。今年Q3研发投入占比为44%。

中邮证券指出,公司营收稳步提升,在手订单充沛。在夯实现有业务的同时积极加大研发投入,多项产品技术达到国内外领先水平,同时不断丰富产品矩阵,延伸开发新技术,构建多条成长曲线,有望为后续的长足发展积蓄势能。2025H1报告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为4.96亿元,充沛在手订单支撑未来业绩释放。