2025 年第三季度,瑞芯微、全志科技、晶晨股份、北京君正、国芯科技、龙芯中科6家国内嵌入式CPU领域上市公司披露财报。数据勾勒出清晰轮廓:在端侧 AI 加速渗透消费电子、IoT、汽车、工控等行业的背景下,国产嵌入式 CPU 产业正从“技术攻坚”向“市场放量”跨越,呈现业绩分化、场景深耕、技术迭代的多元发展态势。

业绩表现:整体增长与结构分化并存

国产嵌入式 CPU 企业三季度整体展现增长韧性,同时受产品结构、市场布局差异影响呈现分化特征。

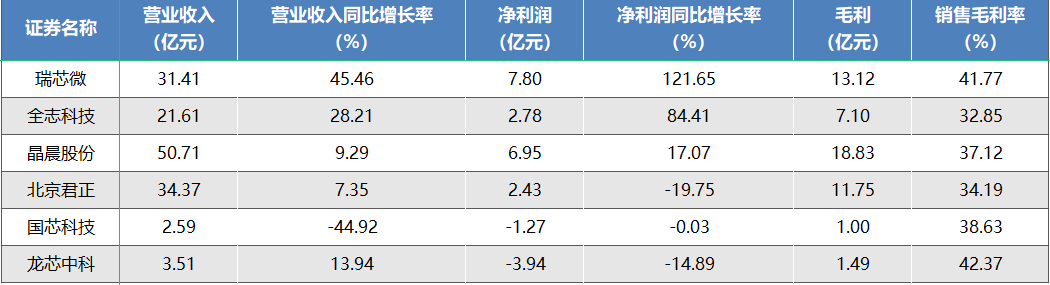

全志科技成为季度“增长明星”,第三季度实现营业收入8.24亿元,同比增长32.28%,净利润 1.17 亿元,同比激增 267.36%,主要得益于扫地机器人、智能汽车电子等细分领域的快速放量。晶晨股份营收规模领跑,前三季度销售收入达 50.71 亿元,同比增长 9.29%,携带自研端侧智能算力单元的芯片出货量超 1400 万颗,同比增长超 150%。

瑞芯微凭借旗舰产品拉动增长,智能应用处理器芯片收入占比达90.25%,前三季度毛利率维持 41.77% 的较高水平,其 AIoT 算力平台在汽车电子、工业领域的渗透持续加深。北京君正计算芯片业务表现突出,前三季度营收34.37亿元,同比增长7.35%,嵌入式MPU产品增速领先,成为 AIoT 赛道布局的重要成果。

龙芯中科延续稳健增长态势,前三季度营收3.51亿元,同比增长13.94%,毛利率42.37%维持较高档位,3A6000等系列芯片在政务、金融领域的替代进程加速。国芯科技则呈现 “结构优化”特征,尽管整体营收2.59亿元同比下降44.92%,主要由于报告期内定制芯片服务业务受外部因素变化的影响造成生产周期加长未能完成客户交付,引起三季度收入下滑,但自主芯片和模组业务收入同比增长40.58%,汽车电子芯片业务以73.52% 的增速实现收入7998万元,累计出货超 2000万颗。

场景渗透:重点领域突破与全链条覆盖

端侧AI的场景化需求成为产业增长核心引擎,6家企业在汽车电子、AIoT、工控等领域形成差异化突破,实现从单一芯片供给向场景化解决方案升级。

汽车电子成为最大增长极。瑞芯微以RK3588M为核心的智能座舱解决方案已实现十余款车型量产,同时推进超二十余款定点项目,RV1126K专用芯片在国家电网无人巡检系统中实现智能预警应用。国芯科技构建了12条车规级芯片产品线,覆盖域控制、辅助驾驶等全场景,汽车电子芯片累计出货量突破 2000 万颗。

AIoT与消费电子场景多点开花。全志科技推出V821慧眼AI 眼镜方案并实现批量出货,新一代V881芯片在影像性能和功耗控制上进一步升级。同时布局扫地机器人、教育平板等多元终端。晶晨股份Wi-Fi 6产品销量占比从不足6% 提升至超 30%,C系列芯片前三季度销售超 300 万颗,同比翻倍增长。北京君正嵌入式MPU产品在AIoT领域持续拓展,与存储芯片、模拟芯片业务形成协同效应。

工控与政务领域根基稳固。龙芯中科基于2K3000等芯片,在能源、交通、制造等工控领域深化生态建设,3A6000模块通过安全认证,覆盖党政、金融关键领域。瑞芯微以RK3588J、RK3576等芯片为核心的工业级 AIoT 产品,在多领域加速落地应用。

技术创新:架构迭代与算力升级双轮驱动

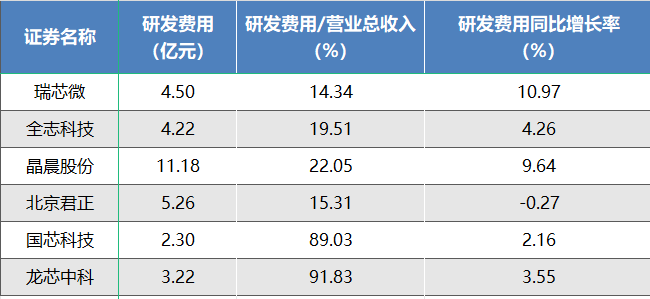

三季度财报凸显国产嵌入式 CPU 企业在核心技术上的持续投入。晶晨股份前三季度研发费用在统计的6家嵌入式CPU公司中最高,达11.18亿元,研发费用/营业收入占比达到22.05%,采用公司自研端侧智能算力单元的芯片出货量已超 1400 万颗,同比增长超150%。6nm 芯片前三季度出货量近700 万颗,预计全年6nm 芯片出货量有望达到 1000 万颗。国芯科技前三季度研发费用2.30亿元,占营业收入比例达 89.03%,重点推进高端 AI MCU 芯片研发。瑞芯微研发费用/营业收入占比升至14.34%,规划推出 RK3688等下一代旗舰芯片,覆盖 0.2TOPS-32TOPS 端侧算力需求。

龙芯中科前三季度研发费用3.51亿元,研发费用占营业收入比例高达91.83%,在统计的6家嵌入式CPU公司中比例最高。龙芯中科坚持LoongArch自主指令集,3B6000M、3A6000 等系列芯片形成系统级性价比优势。

在研发过程中,嵌入式CPU企业通用算力优化适配端侧需求。全志科技研发费用4.22亿元,占营收比例19.51%。公司通过“芯片+方案+资源”完整产品线,优化低功耗与视觉处理能力,满足AI眼镜等轻量化设备需求。北京君正前三季度研发费用5.26亿元,同比增长率达到9.64%,其嵌入式 MPU产品针对性强化AIoT 场景算力供给,适配多元智能终端需求。

产业趋势:国产替代提速与生态协同深化

三季度财报背后,国产嵌入式 CPU 产业正迎来多重结构性机遇,呈现替代加速、生态协同、全球化布局的发展方向。

受外部技术限制收紧与国内政策支持双重驱动,政务、金融、汽车等关键领域对国产嵌入式CPU的需求持续释放。龙芯中科在党政军领域持续渗透,国芯科技汽车电子芯片在主流车企的渗透率不断提升,共同推动国产嵌入式CPU在核心领域的替代。

瑞芯微、全志科技通过“芯片-板卡-系统”垂直整合,提升全栈国产化能力;国芯科技以 “MCU+”方案化服务整合配套芯片,形成系统级解决方案,降低客户开发成本与难度,使得生态协同成为竞争关键。

同时,国产嵌入式CPU企业也在同步推进全球化布局。北京君正递交H股上市申请,加速全球化战略布局。全志科技T527E芯片通过双系统适配,在东南亚市场取得突破性进展。晶晨股份凭借Wi-Fi 6等产品的技术优势,持续拓展海外市场份额,形成国内外市场协同增长格局。

从三季度财报来看,国内嵌入式 CPU 产业已迈入技术成熟、市场放量的阶段,端侧AI的场景化需求将持续驱动产业增长。尽管部分企业仍面临短期业绩波动与研发投入压力,但在国产替代、技术迭代、生态完善的多重支撑下,产业长期发展韧性充足。未来,随着自主架构的持续迭代、先进制程的逐步落地以及应用场景的不断拓宽,国产嵌入式CPU有望在全球市场占据更重要的地位。