后道设备处于半导体产业链的封装和测试环节,是确保芯片性能和质量的关键环节。在封装环节,后道设备将晶圆切割、焊接、封装,保护芯片免受外界环境影响,实现芯片的机械支撑和电气连接;在测试环节,通过测试机、分选机和探针台等设备对芯片进行功能和性能测试,筛选出合格产品,保证出厂芯片满足设计要求。从市场规模占比来看,2022年全球半导体设备销售额中,后道封装、测试设备占比分别为10%、8%;2024年这一比例分别约为7%和7%。

SEMI数据显示,2024年,全球封装设备销售额增长25.4%,2025年预计将再增长7.7%,达到54亿美元;2026年测试设备销售额预计增长5.0%,封装设备销售额预计增长15.0%,实现连续三年增长。预测依据包括技术成熟度,先进封装技术逐渐成熟,对后道设备需求持续增加;政策导向方面,各国可能出台支持半导体产业发展的政策,促进设备采购;下游应用扩张,AI、5G、物联网等领域快速发展,带动半导体需求增长,进而推动后道设备市场。

12月12日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国半导体后道设备行业上市公司研究报告》(以下简称《报告》)。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对华兴源创、华峰测控、日联科技、耐科装备、联动科技、金海通、长川科技这7家上市企业进行了详细分析;关键发现围绕国际企业、A股7家样本企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

《报告》将于2025年12月20日在“2026半导体投资年会暨IC风云榜颁奖典礼”上进行详细解读。同期,该典礼还将揭晓首届“年度半导体上市公司领航奖”的评选结果。该奖项覆盖晶圆代工、封装测试、EDA/IP、半导体硅片、电子特气、信号链芯片、存储芯片、功率半导体等31个半导体关键细分领域,旨在发掘在技术创新、市场增长与产业引领方面表现卓越的上市公司。奖项的设立,基于行业形成的共识:中国半导体上市公司体系已逐步完善,各细分领域领军企业集结成形,正成为推动全球半导体发展的重要力量。

此外,爱集微VIP频道本月已同步推出覆盖超百家上市公司的30个赛道研究报告。欢迎订阅爱集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

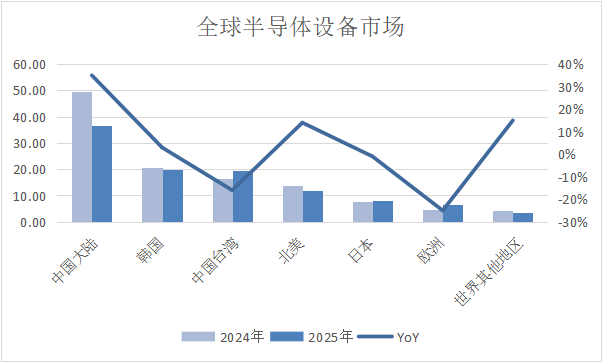

市场规模及趋势

2024年全球半导体设备销售额1171亿美元,后道封装、测试设备占比各约7%;2025-2031年全球半导体设备市场CAGR预计6.2%。AI芯片、HBM、汽车电子需求爆发是主要推力。先进封装作为“超越摩尔定律”的核心且高性价比路径,将推动封装设备销售额占比不断提升,形成“前道突破性能极限,后道整合性能优势”的协同模式。Chiplet、晶圆级封装等先进技术普及,叠加国内企业在核心技术上的持续攻关,将推动后道设备行业进入技术升级与国产替代深度融合的新阶段。

资料来源:集微咨询(JW Insights)

全球后道设备各细分市场多呈现寡头垄断格局,日本、美国及欧洲企业占据主导地位。减薄机市场由日本Disco、东京精密、G&N主导,CR3约85%,其中DISCO市占率最高;划片机市场同样以日资企业为核心,日本DISCO、东京精密与中国光力科技共同占据近90%份额,日资企业仍处垄断地位;贴片机(固晶机)领域,Besi和ASMPT合计占据超60%市场份额;键合机行业中,ASMPT与美国库力索法合计掌控近八成市场;塑封机市场则由日本TOWA、YAMADA等公司垄断绝大部分全自动塑封机市场;量/检测设备市场呈现“美国科磊一超多强”的高度垄断格局。但在中国市场,“十五五”期间相关产业政策的持续落地与国产替代浪潮的深化,为本土后道设备企业提供了广阔发展空间。

2025年全球半导体封装设备市场价值有望达59.5亿美元,其中固晶机占比30%,划片机占比28%,键合机占比23%,其余为辅助/检测等设备。测试设备方面,数字测试机技术难度较大,主要为海外垄断,国产厂商仅在模拟测试机有较高份额,基本实现国产化。2025年后道设备国内整体国产化率提升至55%,呈现“结构优化”特征:引线键合机国产化率达70%,塑封设备提升至65%,测试分选机国产化率达60%,测试设备整体国产化率提升至40%,固晶机则呈现“领域分化”特点——LED领域国产化率超90%,但高端IC固晶机仅约12%,整体国产后道设备从中低端开始向高端设备、先进封装领域延伸。

财务数据分析

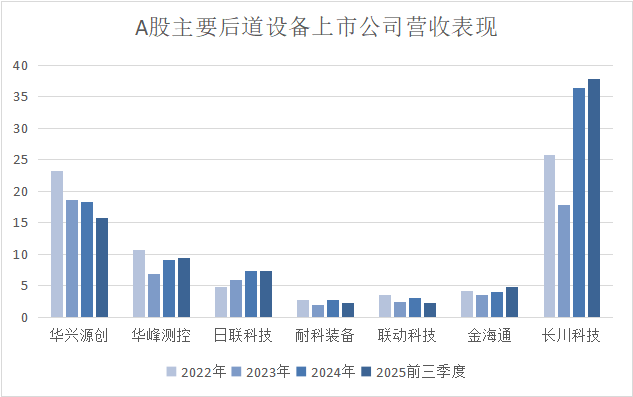

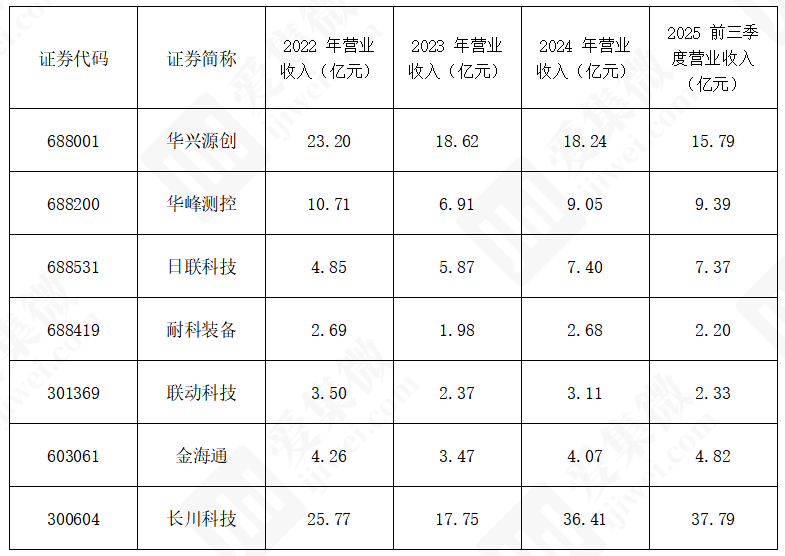

中国半导体上市公司数据方面,《报告》以华兴源创、华峰测控、日联科技、耐科装备、联动科技、金海通、长川科技等7家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析

2025年前三季度业绩情况

资料来源:集微咨询(JW Insights)

资料来源:集微咨询(JW Insights)

2025 年前三季度营业总收入前三的企业分别是长川科技(约 37.79 亿元)、华兴源创(约 15.79 亿元)、华峰测控(约 9.39 亿元)。长川科技凭借其在半导体测试设备领域的深厚技术积累和广泛的客户基础,规模优势明显,形成了较高的规模壁垒。其产品覆盖多种测试设备,能够满足不同客户的多样化需求,在市场上占据较大份额。而 2025 年前三季度营业总收入同比增长前三的企业为金海通(87.88%)、华峰测控(51.21%)、长川科技(49.05%)。金海通受益于市场需求的增长以及自身产品竞争力的提升,实现了快速的市场开拓,产品销量大幅增加,从而推动了营收的高速增长。

盈利上,2025 年前三季度毛利润前三的企业为长川科技(约 20.69 亿元)、华兴源创(约 7.68 亿元)、华峰测控(约 6.98 亿元)。毛利率前三的企业为华峰测控(74.30%)、联动科技(55.92%)、长川科技(54.48%)。

研发投入方面,2025 年前三季度研发费用占比前三的企业为联动科技(33.59%)、华峰测控(19.40%)、长川科技(18.81%)。半导体后道设备研发周期长,技术更新换代快,高研发投入企业能够不断提升自身的技术实力。

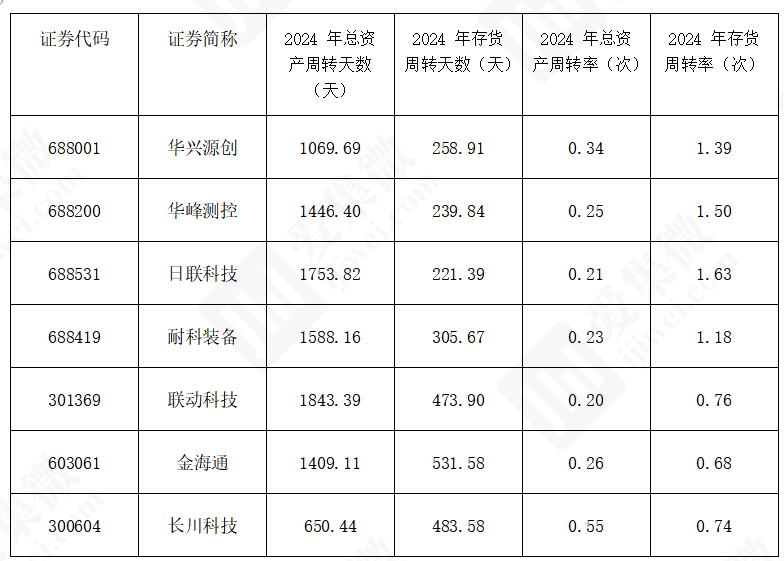

(2)营运能力分析

资料来源:集微咨询(JW Insights)

在总资产周转方面,2025年三季报数据显示,长川科技总资产周转天数最短,为 602.32 天,总资产周转率为 0.45 次,表明其资产运营效率较高。存货周转方面,日联科技在 2025 年三季报的存货周转天数最短,为 219.36 天,存货周转率为 1.23 次,显示出较强的库存管理能力。

(3)营收能力分析

资料来源:集微咨询(JW Insights)

从 2024 年和 2025年前三季度的营业总收入排名来看,2024 年排名前三的企业分别是长川科技(36.41 亿元)、华兴源创(18.24 亿元)、华峰测控(9.05 亿元);2025前三季度排名前三的企业是长川科技(37.79 亿元)、华兴源创(15.79 亿元)、华峰测控(9.39 亿元)。长川科技在这两个时间段均稳居榜首,显示出其在市场中的强大地位。这得益于其广泛的产品线、较高的市场份额以及持续的技术创新,能够满足不同客户的需求。2023 - 2024 年份企业营业收入增速排名前三的企业分别是长川科技(105.15%)、华峰测控(31.05%)、日联科技(25.89%)。

在 2025 年前三季度及 2024 年,各企业净利润表现差异明显。2025 年前三季度净利润排名前三的企业为长川科技、华峰测控和金海通,2024 年净利润排名前三的企业为长川科技、华峰测控和日联科技,其中长川科技在 2024 年和 2025 年前三季度均保持领先。

从半导体后道设备的特性来看,设备类研发研发周期长,这就要求企业持续投入大量的资金和人力进行研发。例如长川科技、华峰测控等企业每年都投入高额的研发费用,以保持技术的领先地位。

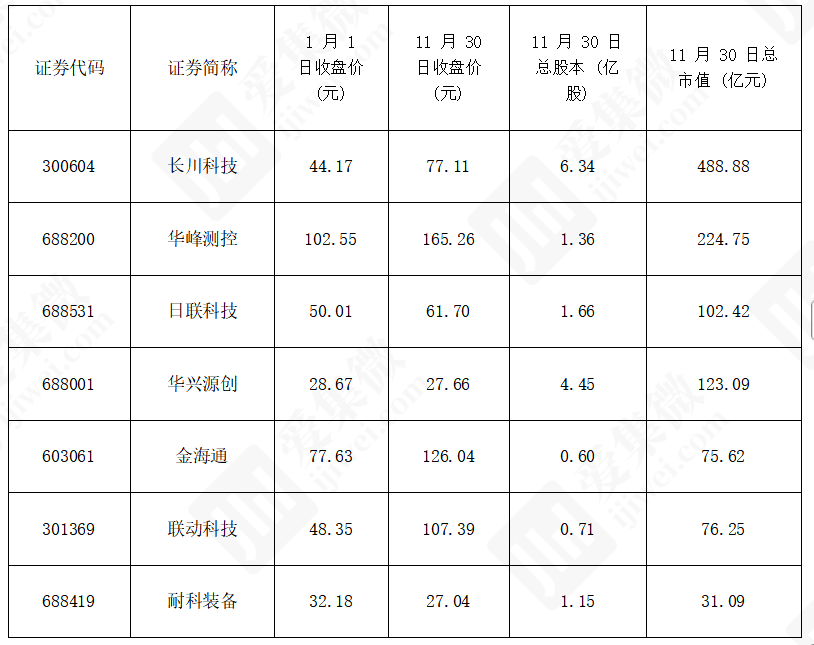

(4)股价表现

资料来源:集微咨询(JW Insights)

2025年,半导体后道设备行业股价普遍大涨,截止11月30日,涨幅前三名是联动科技(122.11%)、长川科技(74.57%)、华峰测控(12.82%),体现出国产半导体测试设备在高端化和国产替代浪潮中的强劲增长潜力。仅有耐科装备(15.97%)、华兴源创(3.52%)股价下跌。

截止11月30日,市值最高的前三名企业是长川科技(488.88亿元)、华峰测控(224.75亿元)、华兴源创(123.09亿元),市值排名与企业业绩增长高度相关,2025年前三季度营收增长前三的金海通、华峰测控和长川科技,市值表现同样强劲。从市盈率来看,截至11月30日,排除亏损企业华兴源创后,市盈率最高的公司是联动科技,其市盈率(TTM)为387.17倍,不过其业绩基数较小,2024年净利润仅2030.37万元。市盈率是排名第二的日联科技(66.11倍) 。

此外,该报告从业绩表现、核心业务与产品结构、新兴业务与技术布局、研发与人才优势、市场竞争力和未来潜力与挑战等多个维度对7家样本企业进行了系统解读。

点击查看《2025中国半导体后道设备行业上市公司研究报告》报告全文

爱集微VIP频道:您的前沿技术雷达

在技术快速迭代的时代,碎片化的信息难以支撑系统性决策。爱集微VIP频道致力于打造ICT产业的全球报告资源库,通过“行业报告”“集微咨询”“政策指引”三大板块,为您提供:

-超过2万份深度产业与技术研究报告;

-每周新增上百篇前沿分析与技术解读;

-覆盖技术演进、市场动态、产业链布局的多维信息体系。

我们坚持"信息普惠"原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。