1.台积电启动产能大挪移:传将部分成熟制程设备转至世界先进新加坡厂

2.小鹏:希望转型成物理AI公司,而不仅仅是一家汽车制造商

3.福特公布L3级自动驾驶战略,预计2028年推出

4.吉利控股集团2025年销量首破400万大关,新能源渗透率达到56%

5.2025车企目标达成率透视:巨头稳健、新势力分化,新能源与出口双引擎驱动

1.台积电启动产能大挪移:传将部分成熟制程设备转至世界先进新加坡厂

台积电扩大美国布局,1月8日公告斥资逾1.97亿美元(约新台币62.27亿元),向亚利桑那州州政府取得新土地,以供美国厂扩大营运与生产。

市场并传出,台积电有意将部分中国台湾成熟制程设备转至世界先进新加坡12吋厂,借此腾出更多空间设置新机台,扩大中国台湾先进制程产能。

台积电表示,新取得亚利桑那州土地,主要供营运与生产使用,惟该公司目前处于法说会前缄默期,不评论中国台湾成熟制程设备转至世界先进新加坡厂区传言。世界先进也不评论相关设备移转消息。法人指出,若传言为真,意味台积电台美先进制程布局同步催速,有助推升后续业绩。

台积电董事长魏哲家曾在去年10月的法说会上透露,正加大美国布局,将于亚利桑那州再取得一块大面积土地,以支持目前的拓展计划并提供更多弹性,并借此应对非常强劲的AI相关长期需求。

台积电昨天落实魏哲家的说法,公告美国子公司TSMC Arizona向亚利桑那州州政府取得新土地,该土地座落于Southwest corner of 43rd Avenue and SR-303Phoenix City, Maricopa County,总面积达365万2,651平方公尺。

另外,市场昨天稍早传出,台积电规划将中国台湾部分成熟制程设备转至世界先进新加坡12英寸厂,进一步冲刺先进制程、并为成熟制程升级至特殊制程挪出空间。

根据业界流传的说法,台积电评估既有空间有限,基于长线毛利率考量,将扩大在先进制程与先进封装的产能规模,近日已经开始移动设备,缩减12英寸的成熟制程,将部分挪出的空间投入先进制程,以及CoWoS制程中CoW产能的扩张。

即便台积电与世界先进都不评论相关传闻,但市场揣测台积电此举将连带把成熟制程订单转至世界先进新加坡厂区生产,有利世界先进后市,激励世界先进股价昨日一度攻上涨停,终场上涨5.5元新台币、收109元新台币,仍涨逾半根停板。

业界认为,台积电若将部分成熟制程设备转至世界先进,台积电本身成熟制程持续升级发展特殊制程应用,特殊制程在成熟制程占比可望持续拉升至八成以上,专注服务先进制程客户群的一条龙需求。(经济日报)

2.小鹏:希望转型成物理AI公司,而不仅仅是一家汽车制造商

小鹏汽车表示,公司希望转型成为一家“物理人工智能(AI)”公司,而不仅仅是一家汽车制造商。该公司正积极筹备自动驾驶出租车的街头测试,并计划于今年晚些时候开始量产人形机器人。

机器人和汽车是物理AI的核心,它们共享许多现有的传感器技术和其他硬件。例如,汽车制造商正在研发机器人,用于自动化仓库和工厂的作业。

1月9日,小鹏汽车创始人兼首席执行官何小鹏表示,面对激烈的汽车市场竞争,小鹏汽车凭借其自主研发的“图灵”人工智能芯片,将人工智能能力与自身优势相结合,从而获得竞争优势。

何小鹏在广州的一次活动上表示:“小鹏汽车绝对不想成为一家仅仅销售廉价硬件的汽车公司,我们希望成为一家全球科技公司,一家拥有强大差异化优势的公司。”

小鹏汽车的转型正值中国汽车市场陷入长达数年的价格战之际,这场价格战损害了企业的利润。

在广州车展上,何小鹏发布了四款改款车型,重点介绍了包括3D导航系统和超视距高级危险预警在内的新软件功能以及自动驾驶系统的改进。

他表示,小鹏汽车一直在招聘人才并投资研发以自主人工智能技术为核心的自动驾驶和人形机器人。该公司将于2026年下半年开始量产人形机器人,并将很快开始无人驾驶出租车的街头测试。

3.福特公布L3级自动驾驶战略,预计2028年推出

当地时间1月7日,福特汽车在2026年美国拉斯维加斯消费电子展(CES 2026)期间公布重大智能化战略,宣布将于2028年推出L3级有条件自动驾驶技术,率先搭载于2027年发布的全新UEV纯电平台车型。与此同时,受美国政策调整及市场变化影响,福特明确将收缩大型电动汽车项目,转向混动、经济型电动车及储能业务,相关战略调整预计将产生195亿美元损失。

据福特首席电动汽车官Doug Field介绍,此次推出的L3级自动驾驶技术基于现有“BlueCruise”蓝智驾系统升级而来。现有L2级系统已实现高速及城市快速路特定路段“脱手驾驶”,而L3级技术将实现“脱眼脱手”突破,允许驾驶员在特定条件下进行视频会议等活动,被福特定位为未来核心消费刚需。

战略调整背后,是美国电动汽车市场的政策与需求变局。去年9月,特朗普政府取消电动汽车7500美元购置税收抵免,导致10月美国电动汽车销量暴跌49%。福特燃油发动机和电动汽车业务负责人安德鲁·弗里克坦言,美国消费者需要电动车的优势,但更看重价格与续航,“我们关注的是当下的市场,而非五年前的预测”。

此次调整中,福特将终止旗舰纯电皮卡F-150 Lightning等大型电动项目,下一代F-150 Lightning将转为增程型。195亿美元损失中,125亿美元将在四季度计入,含终止与韩国SK-On电池合资的30亿美元减值。资金将转向卡车、货车、经济型电动车及储能业务,其中一款中型皮卡将于2027年问世。

尽管面临减值压力,福特仍上调全年财务预期,预计调整后息税前利润达70亿美元。公司目标2029年实现电动车业务盈利,2030年混动、增程及纯电车型全球销量占比提升至50%。此外,福特还计划与雷诺合作生产小型电动车,应对欧洲市场中国竞争对手的挑战。

值得注意的是,特朗普政府拟大幅削减汽车燃油效率标准,有望缓解福特电气化改造压力。此次福特“智能化进阶+业务聚焦”的双重战略,既彰显百年车企转型节奏,也折射出政策风向变化下,全球车企电动化战略的调整适配。

4.吉利控股集团2025年销量首破400万大关,新能源渗透率达到56%

1月9日,吉利控股集团公布2025年全年销量数据,集团整体销量表现亮眼,多项指标创历史新高,展现出强劲的市场竞争力与发展韧性。

数据显示,吉利控股集团2025年总销量达4,116,321辆,同比增长26%。值得关注的是,集团总销量已实现连续5年快速增长,此次首次突破400万年销量大关,创下历史新高。在新能源领域,集团表现尤为突出,全年新能源销量2,293,099辆,同比增长58%,新能源渗透率达到56%,电动化转型成效显著。

作为集团核心板块,吉利汽车2025年销量成绩斐然,总销量3,024,567辆,同比增长39%;其中新能源销量1,687,767辆,同比大幅增长90%,超额完成年度目标,同步创下历史新高。

旗下细分品牌均展现强劲增长势头:吉利中国星年销量超121万辆,在市场竞争中逆势同比增长3%,实现连续三年销量超百万;吉利银河年销量124万辆,同比增长150%,超额完成“百万银河”目标;领克品牌年销量突破35万辆,同比增长23%,创下历史新高;极氪品牌年销量22.4万辆,12月单月交付量突破3万辆,其中极氪9X成功达成50万元以上大型SUV销冠。

集团旗下其他品牌同样多点开花。沃尔沃2025年年销量710,042辆,新能源销量323,294辆,新能源渗透率46%,电动化转型步伐持续加速。宝腾汽车年销量162,601辆,同比增长6.5%,马来西亚市场占有率预计提升至19.4%。极星汽车(PSNY)年销量超6万辆,同比增长超30%,期间发布全新高性能GT车型Polestar5,全球市场网络加速扩张;莲花跑车ELETRE在中国市场实现30%的销量增长,标志着莲花开启以中国市场为核心的新发展阶段。远程新能源商用车集团表现亮眼,年销量162,019辆,连续4年销量排名行业第一,累计销量突破50万辆,海外业务同比暴涨近500%。

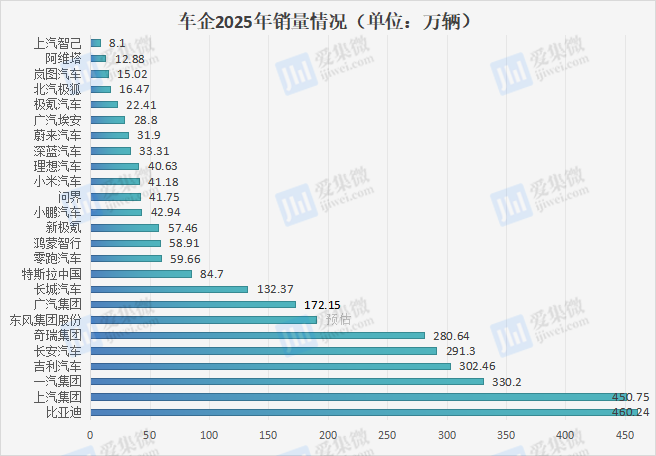

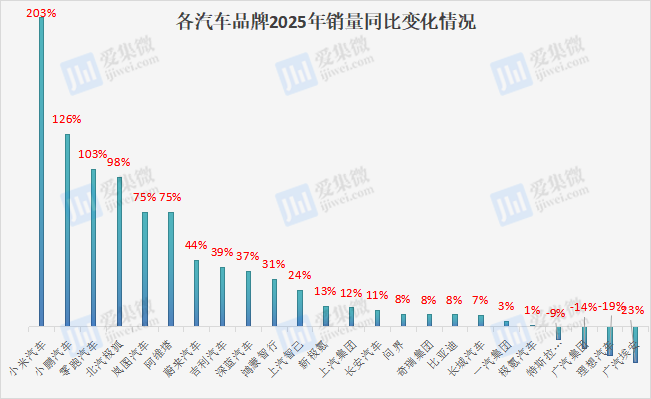

5.2025车企目标达成率透视:巨头稳健、新势力分化,新能源与出口双引擎驱动

随着2025年汽车销量数据的全面揭晓,中国汽车市场的竞争图谱在剧烈的行业变革中变得更加清晰。这一年,市场整体告别了普惠式的高增长,呈现出鲜明的结构性特征:新能源汽车渗透率持续提升,头部品牌格局剧烈震荡,而海外市场的重要性,已从战略选项升级为生存与发展的核心支柱。

年度目标:理性与激进的现实检验

审视各品牌的目标达成率,犹如一幅“冰与火”的对比画卷。以比亚迪为代表的巨头展现了强大的体系韧性。其虽未触及年初550万辆的巅峰目标,但经过下半年务实调整至460万辆后,最终以460.24万辆的成绩精准达成,调整后目标达成率为100.05%,体现了卓越的战略管控与市场执行力。吉利汽车(302.46万辆)、上汽集团(450.75万辆)、奇瑞集团(280.64万辆)等也均稳健达成或贴近年度目标,显示了传统巨头转型期的定力。

然而,目标的豪情与市场的冷峻在部分品牌身上形成了巨大反差。理想汽车全年销售40.63万辆,与年初70万辆及调整后64万辆的目标相距甚远,调整后目标达成率仅约58%,成为年度落差最显著的案例之一,反映出其在产品迭代与市场扩张中遭遇的严峻挑战。

同样,广汽埃安28.8万辆的销量也与其百万辆雄心差距悬殊。全球新能源车企代表特斯拉2025年全球销售163.61万辆(其中特斯拉中国销量为84.7万辆,占其全球销量的51.77%),未能达到215万辆的预期下限,增速不及预期;鸿蒙智行(58.91万辆)距离其百万辆的雄心也仍有漫长路途,其中问界品牌41.75万辆的销量虽属亮眼,但仍未触及50万辆的行业预估值。

在“蔚小理”阵营中,分化已极为明显。小鹏汽车以42.94万辆的销量实现了超过125%的同比高速增长,强势复苏;零跑汽车更是以59.66万辆的成绩实现翻倍以上增长,领跑增速榜。相比之下,蔚来汽车全年31.9万辆的销量虽保持增长,但增速相对平缓,其在高端市场的深化与子品牌(乐道、萤火虫)的开拓成效有待时间验证。

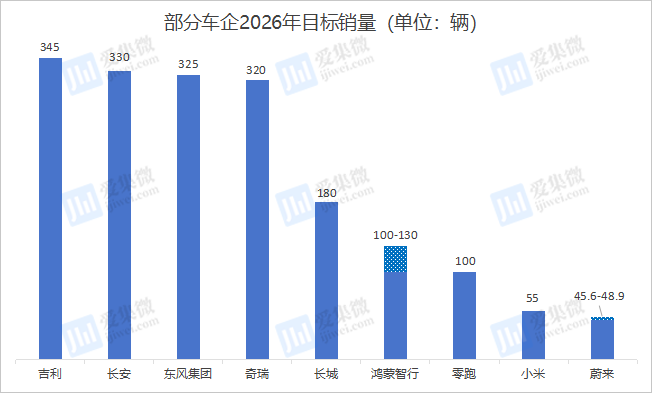

需指出的是,目前已有部分车企披露了2026年销量目标,其中,零跑汽车设定目标100万辆,相较于2025年59.66万辆需实现约68%的强劲增长;蔚来汽车目标为45.6-48.9万辆,较2025年31.9万辆增幅约为40%-50%;吉利汽车目标345万辆,基于302.46万辆的2025年销量,增长约14%;长城汽车目标180万辆,相比132.37万辆需增长约36%;奇瑞集团目标320万辆,较2025年280.64万辆提升约14%;长安汽车目标330万辆,较291.3万辆增长约13%;小米汽车目标55万辆,较41.16万辆需增长约34%;鸿蒙智行则将目标设定在100-130万辆,对应2025年58.91万辆的销量,预期增幅高达70%-121%,展现出最为激进的扩张意图。整体来看,零跑、鸿蒙智行等品牌增长目标突出,而吉利、奇瑞、长安等传统车企则相对稳健。

增长动能:新能源内卷与出口引擎轰鸣

增长动力清晰地指向两个方向:新能源赛道的内生增长与海外市场的开拓。

在新能源汽车领域,比亚迪继续保持绝对领先地位,460.24万辆的销量成为全球新能源汽车销量冠军。零跑汽车、小鹏汽车等新势力车企也实现了高速增长,同比增长率分别达到103.13%和125.88%,反映出新能源汽车市场仍具有较大的增长空间。小米汽车作为跨界入局者,2025年即交付41.16万辆,大幅超越其35万辆的年度目标,旗下两款车均成为现象级产品,其增长动能不容小觑。

传统车企在新能源领域的转型也取得积极进展,奇瑞集团、吉利汽车等企业通过推出新的新能源车型,实现了新能源汽车销量的快速增长。

不过,部分以传统燃油车为主的车企仍面临较大的增长压力。东风集团、广汽集团等企业由于新能源汽车转型相对滞后,2025年销售压力并未缓解。特斯拉作为新能源汽车领域的重要参与者,2025年销量163.61万辆,同比下滑8.56%,全球纯电销冠也易主至比亚迪,反映出国际品牌的增长在一定程度上受到中国车企压力影响。

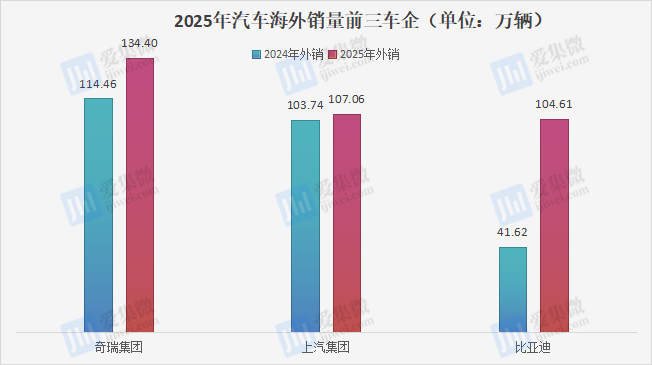

出海方面,2025年,出口已成为决定行业排位的核心变量。比亚迪出口量从2024年的41.6万辆暴增至104.6万辆,同比增长超150%,国际化进程陡然加速。奇瑞集团以134.4万辆的出口量继续担当“出海一哥”,上汽集团海外销量亦突破107万辆。比亚迪、奇瑞、上汽、长城、吉利这五家车企2025年合计出口达438.68万辆,构成了中国汽车出海的中坚力量。

这标志着中国汽车工业不仅实现了量的突破,更在品牌价值和全球产业链地位上向上攀登。一个值得关注的对比是,特斯拉中国2025年出口量增长乏力,1-11月仅22.27万辆,甚至不及上年同期的24.87万辆,显示出中国本土品牌在国际市场上日益增强的竞争力。

展望:从规模竞赛到全方位能力比拼

2025年的市场表现清晰地宣告,依赖单一国内市场红利实现高速增长的时代已然终结。车企的生存与发展逻辑正在被重构:

首先,战略定力与经营理性至关重要。能根据市场反馈敏捷调整目标(如比亚迪),或精准定位细分市场实现突破(如小米、零跑),成为胜出关键。

其次,竞争维度已从销量规模扩张,全面升维至技术自研深度、产品生态广度、用户运营精度和持续盈利能力的综合比拼。

最终,全球化能力成为最核心的护城河与天花板。能否在海外市场成功构建从品牌、供应链到本地化服务的完整体系,将从根本上决定一家车企的未来格局。

综上所述,2025年的中国车市在震荡与分化中确立了新秩序。成功者无一不是在新能源转型上坚决果断,并在国际化道路上取得实质性突破的企业。未来的竞争,将是一场围绕技术、品牌、供应链和全球运营能力的全方位、高质量马拉松。中国汽车工业,正从国内市场的“红海竞逐”,迈向全球产业的“深海博弈”。