1.“平台化”布局决胜2026,艾为电子穿越行业周期

2.苹果2026年年初新品将密集发布,iPhone 17e、iPad、Mac全系列更新

3.【一周数据看点】2026年智能手机SoC市场出货量将下跌7%,华为海思逆势增长4%;小米手机2025年出货1.654亿部,全球第三;Q1 DRAM芯片价格将季增90%~95%……

4.蔚来汽车:即将大规模建设第五代换电站 萤火虫车主可用

1.“平台化”布局决胜2026,艾为电子穿越行业周期

2025年,全球半导体产业在经历周期性调整后,迎来强劲复苏与增长。世界半导体贸易统计组织(WSTS)发布的数据勾勒出清晰的增长曲线:2025年全球半导体市场规模预计达7720亿至7838亿美元,同比增长22%至23.4%,2026年市场规模有望突破9000亿美元,距离万亿美元大关仅一步之遥。

在全球产业格局深度调整、技术创新密集突破、下游应用需求多元分化的趋势下,我国模拟芯片企业如何突破技术与生态瓶颈、构建可持续发展路径,在行业复苏周期中抢占优势地位?国内数模龙头艾为电子(688798.SH)又将如何凭借“平台化”战略,在2026年的高端化与国产化竞争中决胜市场?

行业变革:对冲市场波动,完善生态布局

面对2025年集成电路及模拟芯片行业的深刻变革,以及模拟芯片行业高性能、高集成和低功耗的发展趋势,艾为电子展现强大的战略适应能力和前瞻性布局,其2025年前三季度的业绩表现是其成功应对行业变化的直观体现——尽管营业收入因下游消费电子客户需求阶段性波动而同比有所调整,但通过积极优化产品结构和市场重心,实现归母净利润2.76亿元,同比大幅增长54.98%,整体毛利率提升至35.73%,同比提升超过6个百分点!

这一“提质增效”的转变,核心在于艾为电子围绕行业发展趋势,在战略重心、产品创新和市场拓展等方面进行了一系列精准调整,相关策略清晰地展示了其从一家传统优势在消费电子的公司,向一家覆盖消费、工业、汽车等高价值领域的平台型集成电路企业转型的决心和执行力。

首先,艾为电子敏锐地把握到工业自动化和汽车电动化带来的历史性机遇,并积极应对端侧AI爆发的趋势,明确将工业互联和汽车电子作为战略重心,持续加大资源投入。

2025年前三季度,公司在汽车电子领域取得显著突破,多款车规级芯片实现量产或规模化出货,包括通过AEC-Q100认证的车规级音频功放芯片、首款车规级LIN RGB氛围灯驱动SoC芯片以及首款车规级音乐律动MCU。上述产品已成功导入多家头部新能源汽车客户供应链,应用于智能座舱等系统。在工业自动化领域,推出适用于30V以上高压环境的磁传感器位置检测产品和高压多路半桥马达驱动产品,进一步丰富了其在工业市场的高可靠性产品矩阵。这种向高毛利、高门槛领域的战略转型,有效对冲消费电子市场波动,是其盈利能力显著提升的关键。

其次,艾为电子积极布局端侧AI领域,依托专用硬件加速器、多核协同、存算一体等技术,开发MCU+NPU、DSP+NPU等多款端侧AI芯片。同时,针对AI终端设备(如高算力手机、PC、AI眼镜)日益严峻的散热需求,发布新一代压电微泵液冷主动散热驱动方案,实现国产芯片在该领域的首次突破。在核心技术和工艺方面,艾为电子COT(客户自有工具)工艺实现突破性进展。

为支撑长远发展,艾为电子于2025年7月计划发行可转债募资不超过19.01亿元,重点投向端侧AI及配套芯片、车载芯片、运动控制芯片的研发及产业化项目以及全球研发中心建设,表明其对未来战略方向的坚定决心。

在供应链安全与产能布局上,艾为电子也在积极夯实基础。其在上海临港的车规级测试中心项目进展顺利,该中心的启用将大幅提升公司在车规级芯片等关键领域的研发配套能力,特别是在可靠性实验及测试环节,有助于完善产业链布局,形成完整生态链。

挑战2025:双管齐下,备足战略“粮草”

当前,全球模拟芯片市场由德州仪器(TI)、英飞凌、意法半导体等国际巨头主导,我国作为全球最大的模拟芯片消费市场,一方面面临传统市场需求的结构性变化带来了持续压力,以及地缘政治等因素给供应链和海外市场拓展带来了不确定性,另一方面也迎来国产替代的历史性机遇。

艾为电子向《集微网》表示,面对上述变化,公司着力于优化产品结构和提升盈利质量,显著加大了在工业互联、汽车电子等高附加值领域的布局,并持续提升高毛利产品的份额。

在地缘政治因素影响下,半导体产业链面临着重组压力,对供应链弹性提出更高要求;同时,在海外市场拓展中,一些客户对我国半导体产品的使用也存在顾虑。艾为电子对此选择“双管齐下”:

在供应链方面,积极投入研发以夯实技术基础,并规划通过建设全球研发中心来提升前沿技术的研发能力;同时,致力于打造“IC超市”的平台化布局,通过丰富的产品组合吸引多元化客户,减少对单一市场或产品的依赖。

在市场拓展上,艾为电子凭借其技术实力和平台化产品布局,与Meta、Google、Amazon、Samsung等国际知名品牌建立了深度且稳固的战略合作关系,通过提供包括音频功放、LED驱动、电源管理等多品类、高性能的芯片解决方案,深度嵌入客户核心产品线,实现了从核心硬件到系统解决方案的紧密绑定。这种深度的战略协同效应在2025年得到充分释放,直接推动艾为电子海外客户收入的显著增长。

在技术密集的集成电路行业,快速的技术迭代和潜在的知识产权风险是企业持续面临的挑战。艾为电子选择将挑战转化为机遇,坚持高强度研发投入作为核心策略。数据显示,2025年前三季度,研发投入达4.27亿元,占营业收入比例提升至19.62%。通过专注于开发如高压压电微泵液冷驱动芯片、车规级音频功放芯片等具有技术差异化的产品,艾为电子不仅避免了同质化竞争,也构建了自身的技术壁垒。

《集微网》观察,2025年,全球模拟芯片市场预计增长3.3%,市场规模达到822亿美元,呈现独特的复苏轨迹和结构性发展特点。这一年,艾为电子通过聚焦高附加值领域优化产品结构、加强研发与平台化布局以增强供应链和市场韧性,以及持续进行技术创新构建知识产权“护城河”,在营收承压的情况下实现盈利能力的显著提升,为未来的可持续发展备足战略“粮草”。

直击2026:AI牵引、模拟芯片复苏

2026年的全球集成电路行业,正处在一个由人工智能深刻驱动的新增长周期的中段。这一轮增长的本质,并非简单的周期性复苏,而是一次涉及底层技术、市场格局与供应链逻辑的全方位重构。艾为电子判断:“行业的整体发展走势将强劲向上,AI相关的高性能计算需求爆发和广泛模拟芯片需求的复苏尤为关键,它们将共同引领行业迈向新的发展阶段。”

模拟芯片复苏态势明确,其增长动力来源于汽车、工业自动化以及AI基础设施等多个高价值领域的强劲需求。其中,汽车电动化与智能化是核心驱动力之一,纯电动汽车芯片消耗量以超500颗的数量远超传统燃油车,特别是电池管理(BMS)、车载充电(OBC)、电机驱动等模块,催生了高压、高可靠性芯片的广阔市场。

事实上,工业自动化领域对模拟芯片的需求同样旺盛,工业机器人、智能制造等对高精度信号链芯片(如ADC、放大器)和电机驱动芯片的需求强劲。据悉,该领域通常具有优于消费电子的毛利率,可为相关企业带来更好的盈利前景。

同时,AI数据中心作为模拟芯片的新增长点,AI服务器因其超高算力密度和严苛的能效要求,对高密度供电、高速数据采集与传输所需的电源管理芯片和信号链芯片产生了远超传统服务器的需求。

值得注意的是,在消费电子等传统领域,模拟芯片公司正从提供单一产品转向为客户提供一站式解决方案,行业马太效应加剧。与此同时,国产替代为国内模拟芯片企业提供了历史性机遇。艾为电子认为:“全球模拟芯片市场长期由海外巨头主导,但商务部的反倾销调查以及国内企业在产品力和技术积累上的进步,为本土厂商在工业、汽车、AI等高端领域替代进口产品创造了有利条件。”

艾为电子指出,除上述两大主线,一些新的变化方向也深刻影响2026年行业格局。技术演进上,先进制程与先进封装正成为并行突破的路径,2nm GAAFET晶体管架构进入量产,Chiplet设计理念使得不同工艺、不同功能的芯片裸片得以高效集成,改变着芯片设计的方法学和产业链分工模式。此外,供应链安全与区域化重构成为企业战略考量的重点,企业将更加关注供应链的韧性和多元化布局。最后,行业还面临一些风险,譬如AI领域是否存在泡沫、全球宏观经济环境的变化,以及高端产能扩张后可能引发的价格竞争,都是潜在的不确定性因素。

可以预见,集成电路行业将在AI的强劲牵引和模拟芯片的广泛复苏下,继续保持高速发展的态势迈向2026年。而面对集中于高性能计算、高端存储、满足特定场景需求的模拟芯片市场机遇,紧跟技术潮流、优化产品结构、构建更具韧性的供应链,将成为艾为电子在这一轮行业变革中把握机遇的关键。

2.苹果2026年年初新品将密集发布,iPhone 17e、iPad、Mac全系列更新

据科技记者Mark Gurman最新一期的《PowerOn》时事通讯,苹果公司将于2026年开启产品发布狂潮,推出iPhone 17e、新款iPad和全新Mac电脑。

新款iPhone 17e即将上市,它将取代一年前的16e。主要变化包括搭载iPhone 17的A19芯片和MagSafe充电功能。此外,它还将采用苹果最新的自研蜂窝网络和无线芯片,售价将维持在599美元不变。

新款iPad也即将上市,包括升级后的入门级机型和iPad Air。但除了处理器速度提升之外,今年iPad系列几乎没有其他新变化。(iPad mini是个例外,它将采用OLED屏幕。)据了解,入门级iPad将搭载A18芯片,而iPad Air则会升级到M4芯片。

入门级iPad搭载A18芯片意味着该设备首次支持Apple Intelligence技术——这将成为该产品市场推广的重点。iPad的销量此前经历了一些波动,但在假日季表现相当出色。营收同比增长6%,高于华尔街的预期。苹果将大部分成功归功于 iPad 的入门级机型,并计划进一步向企业客户推广该机型。

苹果近期还将推出多款Mac产品,包括新款14英寸和16英寸MacBook Pro,以及搭载M5处理器的MacBook Air。升级版Mac Studio台式机也将面世,预计在春季Mac产品更新后不久就会发布。此外,备受期待的Studio Display显示器也将迎来更新,据了解,新款显示器与现有产品外观非常相似。新款Mac mini也已列入今年的发布计划。

今年上半年最引人瞩目的电脑新品当属苹果公司突破性的低价MacBook。这款MacBook屏幕尺寸小于13英寸,搭载与iPhone同级别的芯片,旨在与价格更低的Windows笔记本电脑和Chromebook展开竞争。它有望成为Mac生态系统用户的理想入门之选,并且与新款iPad和iPhone 17e一样,在企业市场和新兴市场都极具吸引力。

展望下半年,最引人瞩目的产品包括苹果首款可折叠iPhone,以及iPhone 18 Pro和Pro Max。对于Mac用户而言,近年来最重要的全新电脑即将面世:配备OLED屏幕和触控功能的MacBook Pro。这标志着苹果的重大转型,需要对用户界面进行调整。

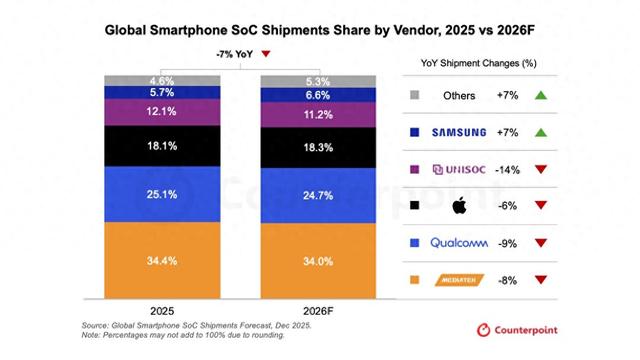

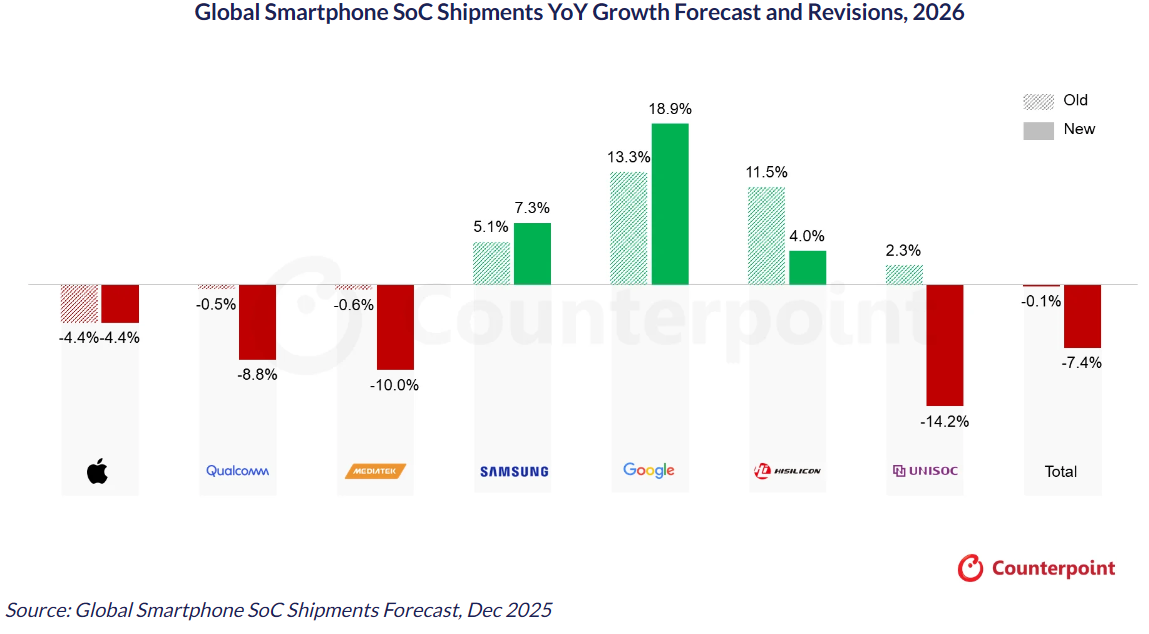

3.【一周数据看点】2026年智能手机SoC市场出货量将下跌7%,华为海思逆势增长4%;小米手机2025年出货1.654亿部,全球第三;Q1 DRAM芯片价格将季增90%~95%……

1.2026年智能手机SoC市场出货量下跌7%,海思将逆势增长4%

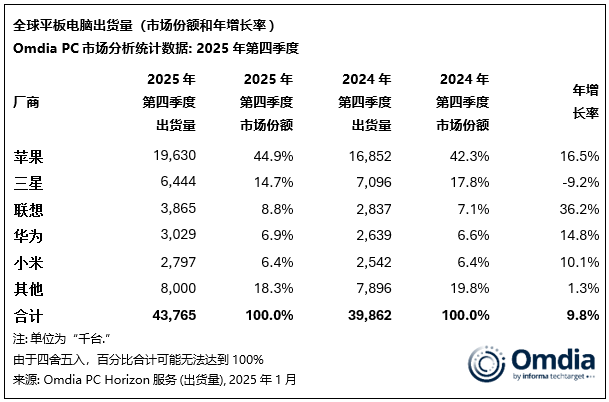

2.2025年Q4全球平板市场增长10%至4377万台,联想增速最快、三星逆势下滑

3.Q1 DRAM芯片价格将季增90%~95%,NAND Flash季增55%~60%

4.小米手机2025年出货1.654亿部,全球第三

5.2025年Q4美国智能手机销量增长1%,苹果以69%市场份额领跑

6.机构:预计今年全球AR眼镜出货量大增53%,2030年将达3211万台

7.2025年全国汽车商品出口金额2424.6亿美元,同比增长14.2%

8.2025年国产手机品牌占总出货量85.5%,5G手机市场份额近九成

1.2026年智能手机SoC市场出货量下跌7%,海思将逆势增长4%

市场调研机构Counterpoint Research在1月28日发布的报告显示,在2025年的全球智能手机SoC市场,联发科以34.4%的出货量份额位居第一,高通(25.1%)、苹果(18.1%)、紫光展锐(12.1%)和三星(5.7%)分列第二至第五名。此外,该机构还认为,全球智能手机SoC市场在连续几年保持增长后,预计将在2026年放缓,出货量将同比下降7%。

2月2日,Counterpoint Research对2026年全球智能手机SoC出货量同比增长预测进行了修正。该机构预计2026年全球智能手机出货量将同比下降6.1%,而智能手机SoC出货量预计将比2025年下降7%。其中,华为海思SoC出货量将增长4.0%,谷歌及三星分别增长18.9%及7.3%。苹果、高通、联发科SoC将分别下跌4.4%、8.8%及10.0%。Counterpoint Research表示,在SoC供应商中,紫光展锐由于其在萎缩的低端4G市场中的业务占比过高,面临最大的下滑,出货量将下滑14.2%。

Counterpoint Research指出,2026年苹果和三星由于其整合的供应链以及持续向高端化转型,处境相对较好。谷歌预计将实现最强劲的增长,这得益于其人工智能差异化优势以及在美国和日本以外市场不断扩大的市场份额。三星推出的2nm Exynos 2600进一步强化了其垂直整合战略,而联发科和高通则面临喜忧参半的局面,因为高端平台弥补了大众市场疲软的局面。

2.2025年Q4全球平板市场增长10%至4377万台,联想增速最快、三星逆势下滑

行业调研机构Omdia最新研究显示,2025年,全球平板市场继续复苏,全年出货量同比增长9.8%,达到1.62亿台。季度表现来看,节日季表现最为强劲,2025年第四季度,出货量达4400万台,同比增长9.8%。 中东欧地区成为2025年增速最快的市场,其次为亚太地区。全年来看,除北美外,各地区均实现两位数增长,尽管北美全年略有下滑,但厂商与零售商的节日促销活动在一定程度上缓解了年度降幅。

2025年第四季度,全球平板市场同比增长10%至4376.5万台。苹果表现最为强劲,出货量达到1960万台iPad,同比增长16.5%,主要受iPad Air和搭载M5芯片的iPad Pro系列强劲需求推动。三星位居第二,但受市场整体放缓影响,出货量同比下降9.2%,为640万台。联想在主要厂商中增速最快,出货390万台,同比增长36%,得益于预期价格上涨前的积极提前拉货策略。华为位列第四,出货300万台,同比增长14.8%;小米位列第五,出货280万台,同比增长10.1%,全年出货量相比2024年增长25%。全年厂商排名保持不变。

3.Q1 DRAM芯片价格将季增90%~95%,NAND Flash季增55%~60%

市场研究机构TrendForce表示,由于人工智能(AI)的蓬勃发展,该机构提高了芯片价格预测,预计2026年Q1,传统DRAM合约价格将比2025年起上涨90%~95%。此前预计Q1 DRAM的价格将增长55%~60%。

TrendForce表示:“2026年Q1 AI和数据中心的持续需求进一步加剧了全球内存供需失衡,从而提高了供应商的定价权。”NAND Flash合约价则从季增33%~38%上调至55%~60%,并且不排除仍有进一步上修空间。

TrendForce指出,由于2025年Q4 PC整机出货优于预期,目前PC DRAM仍普遍缺货,预计2026年Q1 PC DRAM价格将季增100%以上,涨幅达历史新高。

随着推理AI应用场景扩大,市场对高效能储存设备的需求远高于预期,推升2026年第一季Enterprise SSD价格将季增53%~58%,创下单季涨幅最高纪录。

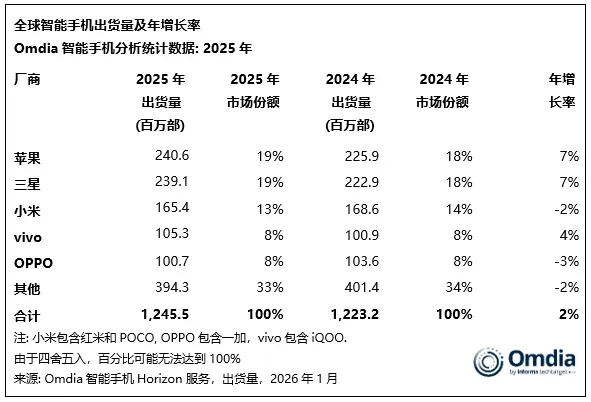

4.小米手机2025年出货1.654亿部,全球第三

1月30日,根据市场研究机构Omdia最新报告,2025年小米出货1.654亿部,保持全球第三,相较于2024年的1.686亿部,同比下降2%。

受到入门机型疲软以及关键市场大幅收缩影响,2025年第四季度,小米出货量3780万部,相较于2024年第四季度的4270万部,同比下降11%。

报告同时指出,年末关键组件及存储器成本上涨已开始抑制2026年的出货预期。

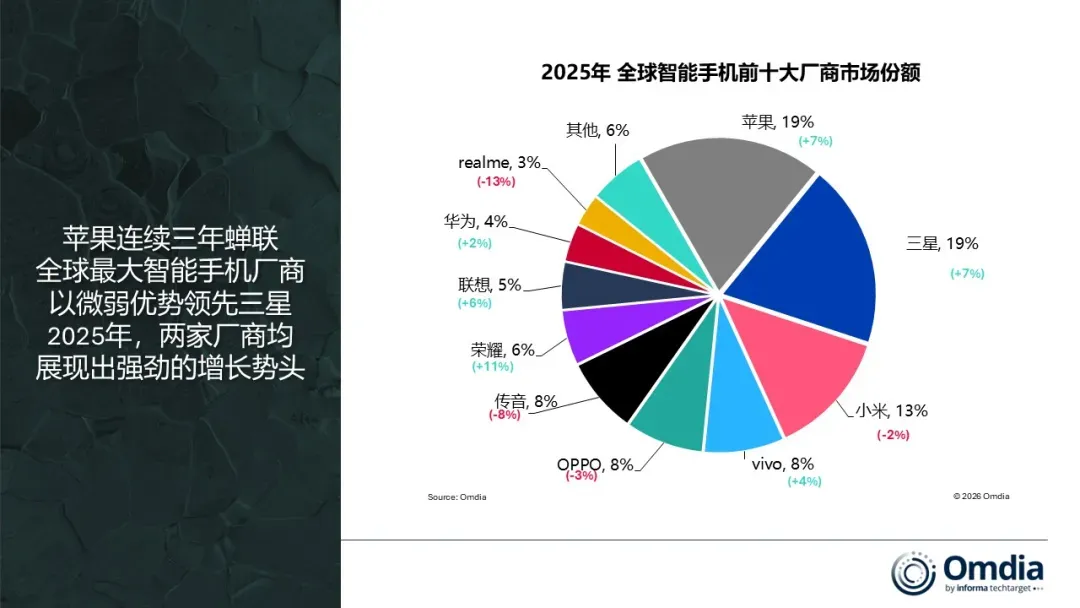

2025年全球智能手机前十大厂商市场份额排名:苹果19%、三星19%、小米13%、vivo 8%、OPPO 8%、传音8%、荣耀6%、联想5%、华为4%、realme 3%。

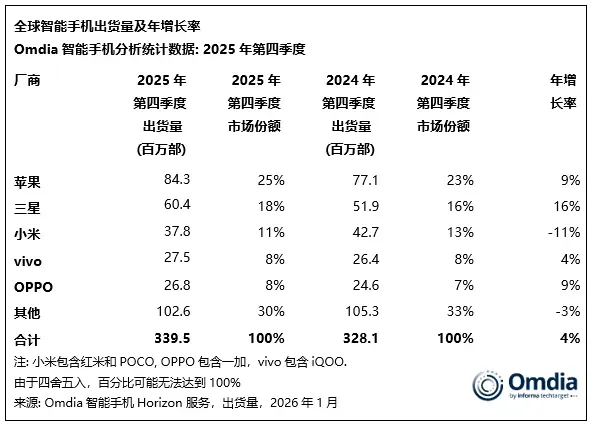

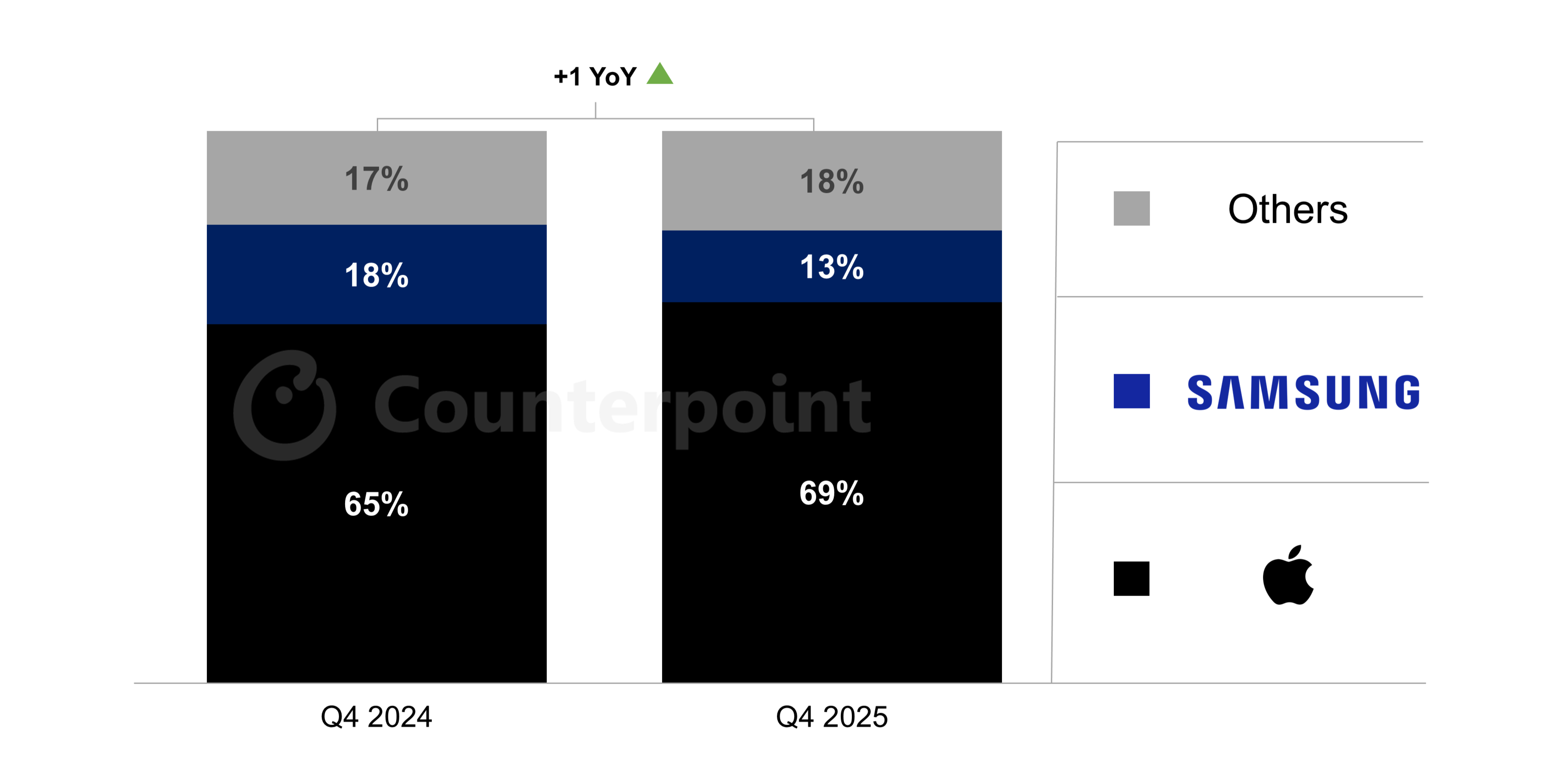

5.2025年Q4美国智能手机销量增长1%,苹果以69%市场份额领跑

2月2日,市调机构Counterpoint Research在报告中指出,2025年第四季度美国智能手机销量仅同比增长1%,售价低于300美元的智能手机市场同比下滑7%,拖累了整体市场表现。

从厂商表现来看,2025年第四季度,苹果市场份额增长至69%,创历史新高,高于去年同期的65%。与此同时,三星的市场份额则下滑至13%,低于去年同期的18%。苹果的增长主要得益于其中端和高端市场最新款iPhone 16e和17系列机型的强劲表现。此外,美国三大运营商(AT&T、T-Mobile和Verizon)加大了促销力度,苹果也因此成为主要受益者。AT&T的苹果手机销售份额达到89%,创历史新高;而T-Mobile和Verizon的苹果手机销售份额也较2024年第四季度有所增长。iPhone 17 Pro Max在所有三个渠道均位列销量榜首。

6.机构:预计今年全球AR眼镜出货量大增53%,2030年将达3211万台

根据TrendForce最新近眼显示产业调查,随着AI与可穿戴设备的深度融合,Meta Ray-Ban Display Glasses在市场上的表现明显优于预期,近半年内已大幅提升多项关键零部件订单。在各大厂商的推动下,预计2026年全球AR眼镜出货量将达到95万台,同比增长53%。

TrendForce供应链调研显示,Meta最初对AR眼镜市场需求持谨慎态度,这不仅考虑到过去VR设备的销售表现,也因为关键光学组件供应仍有限制。但如今上游显示与组装相关的代工厂商正同步优化产线并提高良率,将协助Meta实现未来两年内累计出货50万台的阶段性目标。

以Lumus阵列光波导为例,由于制程较为复杂精密,Meta初始订单仅约8万台,属于市场试水规模;产品上市半年内,采购节奏迅速调整,近期已扩大至15万台,增幅高达87.5%。其他如OmniVision的LCoS、Goeroptics光引擎组装以及SCHOTT光波导等关键光学组件订单也呈阶梯式增长。

TrendForce预测,随着各大厂商持续加入并推动市场发展,AR眼镜出货量将于2030年达到3211万台。

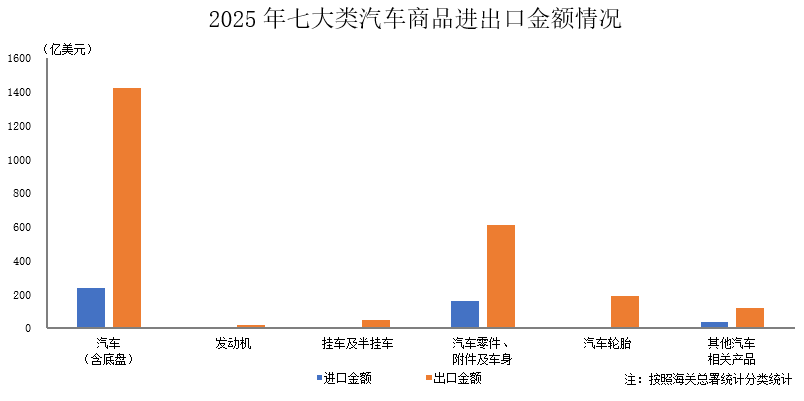

7.2025年全国汽车商品出口金额2424.6亿美元,同比增长14.2%

据中国汽车工业协会整理的海关总署数据显示,2025年12月,汽车商品进出口总额为292.2亿美元,环比增长12.5%,同比增长22.4%。其中进口金额31亿美元,环比下降 18.6%,同比下降38.3%;出口金额261.1亿美元,环比增长17.8%,同比增长38.7%。

2025年,全国汽车商品累计进出口总额为2872.5亿美元,同比增长3.1%。其中进口金额447.9亿美元,同比下降32.3%;出口金额2424.6亿美元,同比增长14.2%。

此外,2025年12月,汽车零部件产品进口金额达16.3亿美元,环比下降13.6%,同比下降15.9%。2025年,汽车零部件产品进口金额211.2亿美元,同比下降21.7%。

2025年12月,汽车零部件产品出口金额达85.3亿美元,环比增长8.2%,同比下降0.8%。2025年,零部件产品出口金额累计达到951.1亿美元,同比增长2.4%。

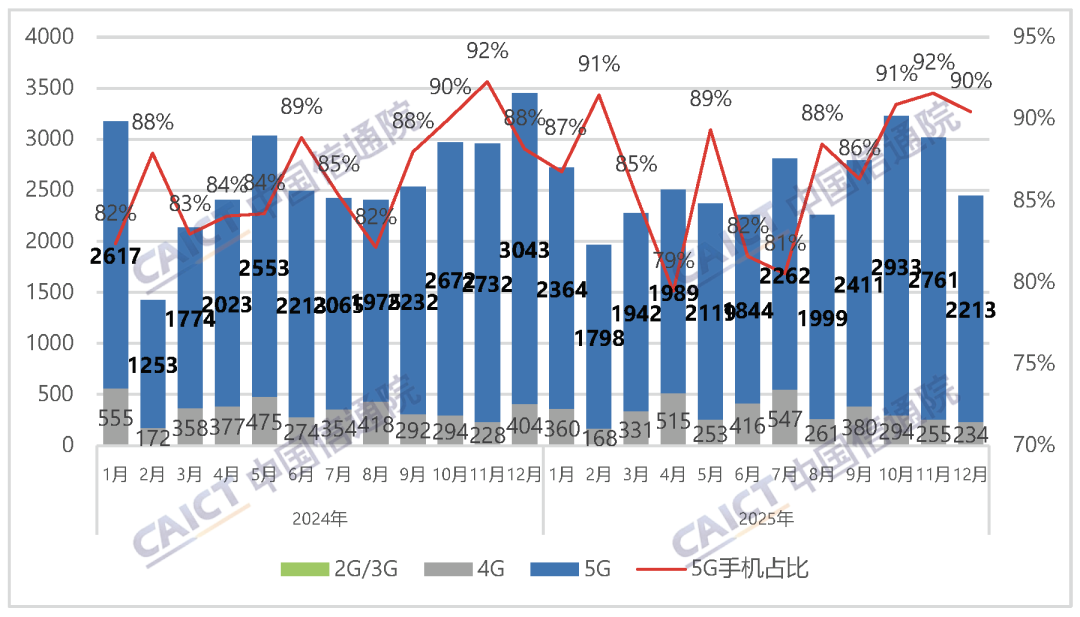

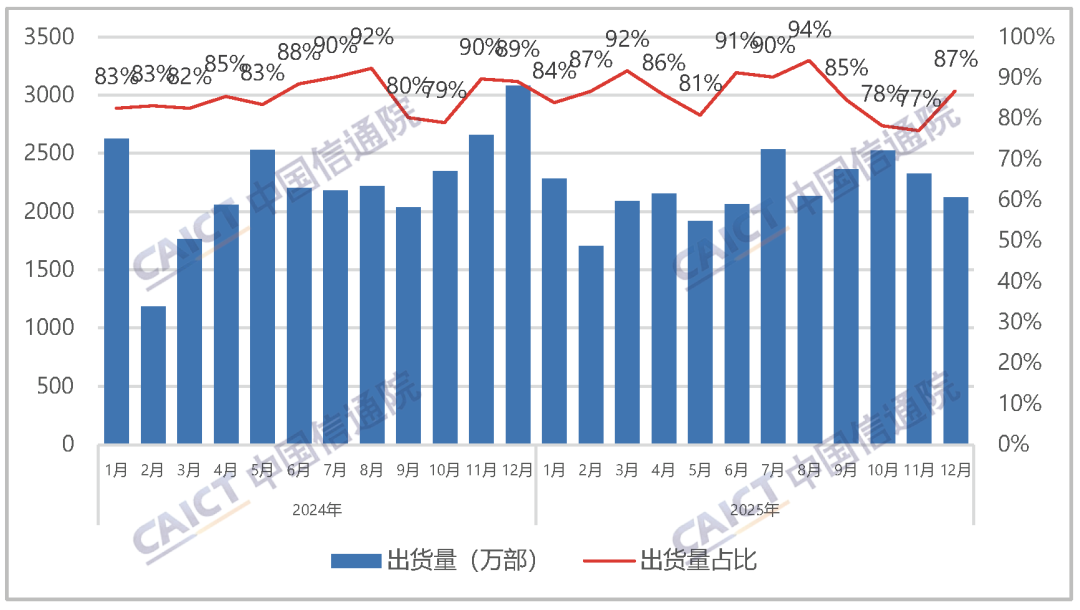

8.2025年国产手机品牌占总出货量85.5%,5G手机市场份额近九成

据中国信通院发布2025年12月国内手机市场运行分析报告显示,2025年12月,国内市场手机出货量2447.3万部,同比下降29.1%,其中,5G手机2213.2万部,同比下降27.3%,占同期手机出货量的90.4%。12月,国内手机上市新机型41款,同比增长28.1%,其中5G手机11款,同比增长37.5%。

国内手机市场出货量及5G手机占比

2025年1-12月,国内市场手机出货量3.07亿部,同比下降2.4%,其中,5G手机2.66亿部,同比下降1.9%,占同期手机出货量的86.9%。全年国内手机上市新机型515款,同比增长15.5%,其中5G手机234款,同比增长1.3%。

在国内智能手机发展情况方面,2025年12月,智能手机出货量2286.5万部,同比下降29.4%,占同期手机出货量的93.4%;智能手机上市新机型21款,同比增长16.7%,占同期手机上市新机型数量的51.2%。

国内智能手机出货量及占比

2025年1-12月,智能手机出货量2.85亿部,同比下降3.3%,占同期手机出货量的92.8%;智能手机上市新机型330款,同比增长6.8%,占同期手机上市新机型数量的64.1%。

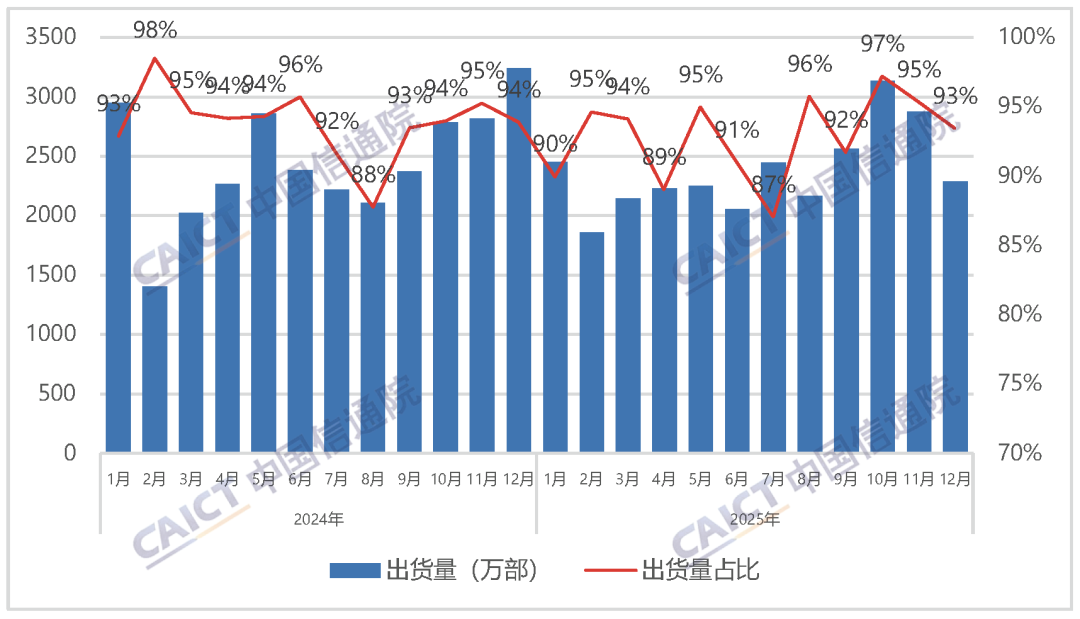

在国内手机市场国内外品牌构成方面,2025年12月,国产品牌手机出货量2124.0万部,同比下降31.0%,占同期手机出货量的86.8%;国产品牌上市新机型40款,同比增长37.9%,占同期手机上市新机型数量的97.6%。

国产品牌手机出货量及占比

2025年1-12月,国产品牌手机出货2.62亿部,同比下降2.5%,占同期手机出货量的85.5%;国产品牌上市新机型491款,同比增长17.2%,占同期手机上市新机型数量的95.3%。

4.蔚来汽车:即将大规模建设第五代换电站 萤火虫车主可用

2月9日,蔚来汽车官方公号发文称,站在1亿次换电服务的新起点,2026年计划新建1000座换电站,加电风景线增至100条,继去年G318川藏换电路线、滇藏换电路线贯通之后,今年将打通丝绸之路换电路线。

官方还称,今年第五代换电站即将开启大规模建设,firefly萤火虫用户也很快将享受到便捷的换电体验。

据了解,2月6日22时33分18秒,蔚来1亿次换电正式达成,累计为用户节省超过8341万个小时的加电时间,平均每位用户节省超88个小时;相比油车,累计节省用车成本超过263亿元,平均每位用户节省超2.7万元。

(来源: 凤凰网)