2025年,显示面板行业好起来了。在供需格局重塑、技术迭代加速与政策红利释放共同交织下,面板行业告别周期性低谷,迎来大幅增长。截至2月28日,TCL科技、彩虹股份、深天马A、维信诺、和辉光电等国内核心面板企业陆续发布2025年年度业绩预告/快报,京东方虽暂未披露全年业绩预告,但前三季度业绩已呈现明显上扬态势,我国台湾的友达光电、群创光电等企业也披露了年度营收数据。

就具体业绩表现而言,头部企业凭借产能优势、产品结构升级与成本控制能力实现盈利大幅增长,细分领域龙头依托差异化布局实现扭亏或减亏,而部分企业则受行业周期波动、产品竞争力不足等因素影响,业绩仍面临压力。事实上,2025年面板行业绝非全面回暖,而是呈现“结构性分化”态势,这种分化既体现在不同技术路线之间,也体现了同一技术路线下不同企业的竞争力差异。

“面板双强”格局愈发稳固

从已发布业绩预告的企业来看,TCL科技成为2025年面板行业的大赢家,其业绩表现堪称行业复苏的“风向标”。

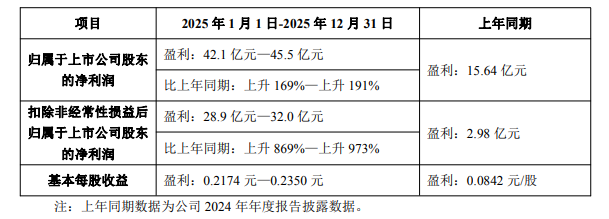

根据业绩预告,TCL科技预计2025年归母净利润42.1亿元—45.5亿元,同比增长169%—191%;扣非净利润预计为28.9亿元–32.0亿元,同比激增869%–973%,盈利规模与增长幅度均大幅领先行业平均水平。业绩爆发的核心因素是,报告期内TCL华星营收突破千亿规模,净利润超80亿元,经营性现金流净额超400亿元,实现高质量增长。

具体来看,TCL华星通过收购LG广州LCD(液晶面板/Liquid Crystal Display)产线进一步强化了产能优势,结合2021年收购的三星苏州8.5代线,完全接收韩国仅剩的大尺寸LCD产能。在全球LCD面板市场持续向中国大陆集中的背景下,其电视面板市场份额位居全球第二,其中55英寸、65英寸面板市占率全球第一,牢牢掌握大尺寸面板市场的定价话语权。

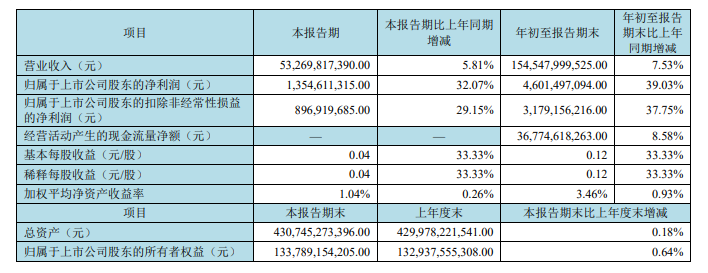

值得注意的是,截至2026年2月28日,全球面板龙头的京东方尚未发布2025年全年业绩预告,但其2025年前三季度已实现营收1545.48亿元,同比增长7.53%;实现归属于上市公司股东的净利润46.01亿元,同比增长39.03%%,业绩修复态势明显。

2025年6月,京东方通过收购咸阳彩虹光电30%股权。在全球面板行业经历结构性调整的背景下,随着日韩厂商逐步退出LCD面板领域,中国大陆企业凭借规模优势加速整合。国信证券曾在研报中称,京东方此次收购,有望助力其继续巩固和扩大竞争优势,“收购股权有助于丰富京东方产品线,客户结构多样化,同时将系面板份额提升至30%以上,行业竞争格局优化。”虽然京东方全年业绩预告尚未披露,但结合行业复苏趋势及公司前三季度的表现,预计其2025年全年业绩将实现稳步增长。

此外,我国台湾的友达光电、群创光电等企业也相继披露2025年年度营收数据——前者实现归属母公司净利润由负转正,营业额小幅提升0.4%;后者全年合并营收较2024年增加4.73%。

减亏扭亏与净利“腰斩”

在中小尺寸面板领域,深天马A、维信诺、和辉光电三家企业均呈现“营收平稳、亏损收窄”或“扭亏为盈”的积极态势,体现了细分领域的增长潜力。

其中,深天马A 2025年实现归母净利润1.5亿–1.8亿元,同比扭亏为盈,增幅达到122%–127%。其业绩好转的核心原因是,车载和专业显示业务营收占比超五成,营收规模增长带动业务利润规模的提升,成为利润稳健增长的“压舱石”;同时,其柔性AMOLED手机显示产品出货量保持国内第二、全球第三,旗舰产品出货量快速增长。另根据深天马A 2025年三季报数据,截至9月末,营业总收入达到266.63亿元,归母净利润3.13亿元,整体经营状况持续改善,为全年扭亏奠定基础。

维信诺2025年业绩也呈现积极变化。根据业绩预告,维信诺2025年营收预计为79亿–83亿元,同比持平至增长4.68%。其业绩改善的主要驱动力来自下游消费电子行业复苏,智能手机、智能穿戴等AMOLED市场渗透率持续提升,OLED 面板整体需求温和增长,产业发展趋势逐渐清晰,国产厂商出货量和市场份额保持向上趋势;同时其不断丰富供应链体系,产品毛利率有所改善。

和辉光电2025年业绩同样实现减亏,其发布的业绩快报显示,2025年营收达到55.01亿元,同比增长10.94%;净利润亏损19.69亿元,上年同期亏损25.18亿元,经营现金流由负转正。其公告指出,2025年销售毛利率与净利润同比改善,经营活动产生的现金流量净额由负转正,整体经营态势持续向好。

但另一方面,彩虹股份2025年业绩出现明显下滑。根据业绩预告,彩虹股份2025年归母净利润预计为3.3亿–3.9亿元,同比下降68.55%–73.39%,业绩下滑的主要原因与行业周期波动及自身业务结构密切相关。作为主营液晶面板与玻璃基板的企业,彩虹股份业绩受TV面板市场影响,而TV 面板产品价格下降,导致面板业务毛利下降;同时,其于上年7月完成控股子公司咸阳彩虹光电科技有限公司30%股权转让后,归属于上市公司股东的净利润相应减少。

值得一提的是,2025年上半年,受国内“以旧换新”政策驱动及大尺寸化趋势推动,TV面板价格普遍上涨,但此后品牌厂商库存高企,采购策略转向保守。受此影响,电视面板价格承压回调,7月份32吋至75吋各尺寸面板价格出现1至3美元不等的下跌。

面板业的分化与突围

2025年面板企业的业绩分化,其背后是行业供需格局、技术路线、政策环境等多重因素的共同作用。从行业大背景看,去年全球面板行业大体呈现三大显著特征:

一是产能格局持续向中国大陆集中,随着日韩厂商的退出,全球LCD产能进一步向京东方、TCL华星等大陆龙头企业集中,头部企业的定价话语权显著提升;二是技术迭代加速,OLED、Mini-LED、Micro-LED等新兴显示技术持续突破,OLED面板市场渗透率不断提升,LCD面板则逐步向大尺寸化、高端化转型,形成“LCD稳根基、OLED拓增量”的技术格局;三是政策红利持续释放,国家及地方层面出台多项政策,聚焦前沿技术攻关、应用场景拓展与产业链韧性提升,推动显示面板行业向高端化、国产化、智能化转型,同时“以旧换新”政策有效激活了国内终端需求,为行业复苏提供有力支撑。

此外,2025年面板行业的供给端调控能力显著提升,头部企业通过调节稼动率平衡供需,有效避免了价格的大幅波动,成为盈利大幅增长的重要原因。

从行业痛点来看,面板行业仍面临诸多挑战:一是国际贸易环境复杂多变,对出口导向型企业造成冲击;二是核心材料与设备的国产化仍有短板;三是行业分化加剧,中小尺寸面板领域同质化竞争依然激烈;四是库存波动对行业影响依然显著,也反映了行业供需平衡的脆弱性。

相关数据显示,中国大陆显示面板产商LCD面板产能全球占比已由2022年69%快速提升至2024年74%,预计2025年将进一步达到76%的高位水平。而进入2026年,随着显示技术、柔性电子和人工智能等前沿技术的加速融合,面板行业将迎来新一轮发展机遇,头部企业将继续凭借产能优势和成本控制能力,占据市场主导地位,持续优化盈利水平。