6月14日,韩国政府正式推出“超级创新经济项目”,投放5000亿韩元(约22.3亿元人民币)专项资金,集中攻关下一代功率半导体。韩国副总理具允哲直言,该国需要培育继存储芯片之后的全新经济增长引擎,而碳化硅(SiC)、氮化镓(GaN)宽禁带器件,正是韩国锁定的核心突破口。

韩国依靠DRAM、HBM存储芯片长期掌握全球73%的市场份额,是本国出口支柱产业。但当前AI数据中心大规模落地带来巨大能耗压力,传统硅基功率器件损耗高、耐高温能力不足的短板愈发突出。

英伟达GB200、下一代Rubin算力平台全面推行800VDC高压直流(HVDC)机柜供电架构,单机柜功耗最高突破1MW,传统54V低压配电方案电流过大、线缆损耗严重,多级电压转换会大幅拉高机房电费成本。800VDC架构可减少2-3级电能转换,系统整体能效提升3%-5%,但稳态母线800V电压叠加开关浪涌尖峰,硬性要求功率器件采用1200V耐压等级SiCMOSFET,传统600V硅基器件无法满足安全降额标准,SiC、GaN宽禁带器件成为高端AI算力电源刚需,完美适配AI服务器、新能源汽车、储能等增量赛道,产业成长空间广阔。

韩国此番大手笔投入,意在提前卡位第三代半导体赛道,避免在下一代半导体产业竞争中掉队,也标志着全球功率半导体军备竞赛全面提速。不止韩国,中美欧均已出台配套产业政策扶持宽禁带半导体发展。全球产业共识已经明确:存储芯片时代红利已现,适配800V DC算力架构的功率半导体也将同步成为未来科技产业的核心增长主线。

国内厂商锚定英伟达800VDC算力架构布局SiC赛道

面对全球AI算力爆发带来的功率芯片增量红利,A股本土功率半导体企业早已提前围绕英伟达800VDC高压直流机柜、GB200/Rubin系列算力平台需求完成技术与产能布局,硅基功率+第三代半导体双线发力,直击海外厂商垄断的高端算力电源市场,但上游材料、设备、良率三重约束,造成行业短期适配800VDC架构的高端SiC产能紧缺。

高端车规+ 800V DC算力SiC龙头:斯达半导、士兰微、华润微英伟达800VDC机柜一次侧高压整流、DC-DC降压环节必须使用1200V SiC器件,才能抵御母线浪涌、维持整机高转换效率。斯达半导车规级SiC模块同步向算力电源端延伸,推出适配800V DC母线的1200V碳化硅功率器件,可直接对标英飞凌、罗姆供给英伟达算力集群的电源方案;士兰微、华润微同步扩建6/8英寸SiC产线,自研1200V SiC MOSFET批量导入国内AI服务器电源厂商,匹配800V DC架构设计,实现算力电源核心器件本土化,打破海外SiC器件在高端算力场景的垄断。

800V DC机柜配套MOSFET核心厂商:扬杰科技、新洁能、捷捷微电、苏州固锝英伟达800VDC架构后端800V转50V低压模块,需要大量高频高性能沟槽MOSFET、650V GaN器件。新洁能、扬杰科技专为800V高压DC-DC拓扑开发低内阻功率管,批量供给国内配套英伟达机柜的电源厂商;捷捷微电、苏州固锝同步布局GaN整流与高压开关器件,适配AI机房高密度800VDC电源模块,大幅降低整机线路损耗,匹配兆瓦级机柜节能需求。

800V DC储能配套高压IGBT企业:银河微电、宏微科技、时代电气、东微半导大型AI数据中心配套800VDC母线储能UPS系统,依赖高压IGBT、分立功率器件。银河微电、东微半导高压硅基功率器件批量用于数据中心800V不间断电源;时代电气、宏微科技高压IGBT模块切入算力机房储能变流器,为英伟达800V DC超算集群配套后备供电系统,覆盖AI算力全产业链功率需求。

行业短期产能瓶颈凸显

当前国内功率半导体,尤其是适配英伟达800VDC高压架构的8英寸1200VSiC器件,短期存在难以快速缓解的产能约束,核心卡点分为三层。

(1)8英寸SiC衬底良率硬约束。6英寸SiC衬底国产工艺成熟、良率可达60%-70%,但800V DC算力平台主流采用8英寸大尺寸衬底,国内8英寸衬底良率仅38%-55%,远低于海外巨头65%-72%的水平,晶体微管、位错缺陷控制不足,直接拉低1200V算力级SiC器件有效产出。同时高纯SiC粉料、长晶热场设备高度依赖进口,设备采购周期长达1-2年,短期无法快速扩产。

(2)产线建设周期长,供需结构性错配。SiC从衬底长晶、外延、芯片制造到适配800V DC算力场景的完整周期需要2-3年,当前英伟达800V DC机柜渗透率快速提升,新增产能释放节奏严重滞后。行业出现“低端6英寸SiC产能过剩、高端8英寸1200V算力级SiC产能紧缺”格局,全球8英寸SiC衬底年供给仅80-100万片,但AI+新能源车合计需求超150万片,供需缺口持续扩大,英伟达产业链电源厂商普遍面临1200V SiC器件交期拉长、涨价锁产能的现状。

(3)800V DC算力供应链认证壁垒高。英伟达800VDC高压直流供应链导入门槛极高,国产1200VSiC、高压MOS器件需要经过多轮可靠性、浪涌耐压验证,完整认证周期长达12-24个月,即便国内厂商完成产能建设,新品批量进入GB200/Rubin配套体系仍存在时间差,短期无法快速填补海外器件供给缺口。

完整的上下游产能布局,让国内功率半导体产业链拥有承接全球AI算力产业转移、实现进口替代的长期竞争力,但短期800VDC算力器件产能瓶颈持续推高产品价格,直接利好已完成1200V SiC量产、提前锁定算力电源客户的头部企业。

锴威特成为板块核心龙头

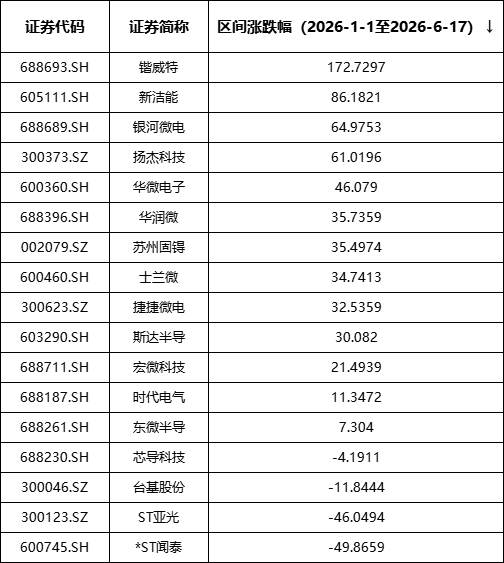

从2026年1月1日至6月17日区间涨跌幅数据可以清晰看到,资金沿着英伟达800VDC高压算力电源、第三代SiC半导体、车规功率芯片主线择优布局,个股走势出现明显分化。

深度绑定800VDC算力、SiC电源企业涨幅翻倍,锴威特172.73%涨幅领跑板块。成为年内半导体最强标的,其超额涨幅由四重核心逻辑共振支撑:

1200V SiC产品完美适配英伟达800VDC算力架构公司已搭建1200V-1700V第二代SiC MOSFET完整工艺平台,1200V SiC器件完成中试、进入客户小批量验证,耐压规格完全匹配英伟达800V DC母线降额需求,可用于AI机柜前端高压整流模块;同时自研配套SiC器件的隔离驱动IC,一站式输出800V高压电源全套方案,直接切入数据中心800V DC储能UPS赛道,精准贴合市场最热的算力功率主线。

并购重组带来业绩反转预期公司年内推进功率半导体资产并购,通过收购成熟标的快速扩充高压SiC、算力电源产品线,导入国内头部服务器电源客户;2025年营收同比大增95.62%,新产品批量出货带来营收增量,持续大幅减亏,基本面迎来明确拐点,资金博弈重组落地后的业绩弹性。

高低压功率产品全覆盖,深度受益800V DC产业升级公司高压超结MOS、SiC器件覆盖800V DC机柜AC-DC前端,同步布局低压大电流MOS适配800V转50V后端降压模块,产品完整覆盖英伟达800V DC算力集群上下游功率需求;同时加码GaN研发,打开业务成长天花板。

小盘流通盘+AI+SiC双热门题材加持相比斯达半导、华润微等大盘龙头,锴威特流通盘体量更小,叠加800VDC算力、第三代半导体两大高景气题材共振,资金抱团效应显著,年内多次20cm涨停,股价弹性远高于行业平均水平。

此外,新洁能涨幅86.18%,银河微电、扬杰科技分别上涨64.98%、61.02%,四家企业年内涨幅全部突破60%,核心逻辑均是高压功率、SiC产品批量切入英伟达800VDC算力电源供应链。华微电子(46.08%)、华润微(35.74%)、苏州固锝(35.50%)、士兰微(34.74%)、捷捷微电(32.54%)、斯达半导(30.08%)紧随其后,这类企业均完成适配英伟达800V DC高压架构的1200V SiC/MOS产品研发与量产,核心功率龙头全线收获30%以上涨幅,充分反映市场对800V DC算力功率赛道长期景气度的一致预期。宏微科技、时代电气、东微半导区间涨幅7%-22%,依靠数据中心800V UPS、储能配套业务同样获得资金持续配置。

板块内基本面承压、无1200V SiC与800V DC算力电源业务、存在风险警示的个股走势截然相反:芯导科技小幅下跌4.19%,台基股份跌幅11.84%;ST亚光、*ST闻泰区间跌幅分别达46.05%、49.87%,股价近乎腰斩。市场资金明显规避经营不稳定、缺少800VDC算力增量逻辑、无法突破高端SiC产能瓶颈的企业,行业估值分化逻辑持续强化。

总结

全球产业层面,韩国重金押注SiC、GaN下一代功率半导体,核心动因是AI算力集群功耗激增,英伟达全面落地800VDC高压直流机柜架构,硬性抬高1200VSiC器件需求门槛,第三代宽禁带半导体正式成为全球科技竞争核心赛道,各国政策与资本将持续向该领域倾斜。

国内产业层面,A股头部功率厂商已针对性围绕英伟达800VDC算力平台完成1200V SiC、高性能高压MOSFET产能布局,覆盖机柜主电源、机房储能、高压UPS全场景;但短期行业存在明确产能瓶颈:8英寸1200V SiC衬底良率不足、核心设备进口周期长、800V DC算力供应链认证周期漫长,高端算力器件供需缺口至少延续至2027年,产品涨价周期有望持续。

资本市场层面,2026年上半年行情充分印证资金偏好:兼具1200VSiC算力产品、业绩反转预期、小盘弹性的锴威特以172.73%涨幅领跑板块;深度绑定800VDC算力、SiC赛道的龙头企业涨幅遥遥领先,无算力增量、基本面存在风险的标的持续承压,行业“强者恒强”格局愈发清晰,短期产能紧缺进一步放大头部企业业绩弹性,是板块持续走强的核心催化。

长期展望:全球AI算力扩张周期才刚刚开启,英伟达新一代Rubin平台将全面普及800VDC高压供电架构,持续拉动1200VSiC高压功率器件需求;国内具备成熟8英寸SiC量产能力、切入800VDC算力电源供应链、提前锁定头部客户的功率厂商,将持续受益于全球算力产业扩张与国产替代双重红利,赛道中长期投资价值值得持续跟踪。