继3月末交出“营收大增75%”的亮眼年报后,高性能模拟芯片龙头企业思瑞浦(688536.SH)今天(4月27日)发布2026年第一季度报告。报告显示,多项核心指标均创历史同期最佳,充分印证其在泛工业、汽车、泛通信等高景气赛道的强劲竞争力与平台化发展成效。

报告期内,公司实现营业收入7.02亿元,同比大增66.50%,环比增长14.88%,连续8个季度稳健增长。受益于下游需求爆发与产品结构优化,其盈利水平迎来跨越式提升:归母净利润1.05 亿元,同比暴涨577.25%,环比增长 124.34%;扣非净利润0.93亿元,同比增幅高达5256.29%,环比增长183.14%,盈利质量实现质的飞跃。基本每股收益0.77元,同比增长541.67%,加权平均净资产收益率增加1.39个百分点,股东回报能力显著增强。

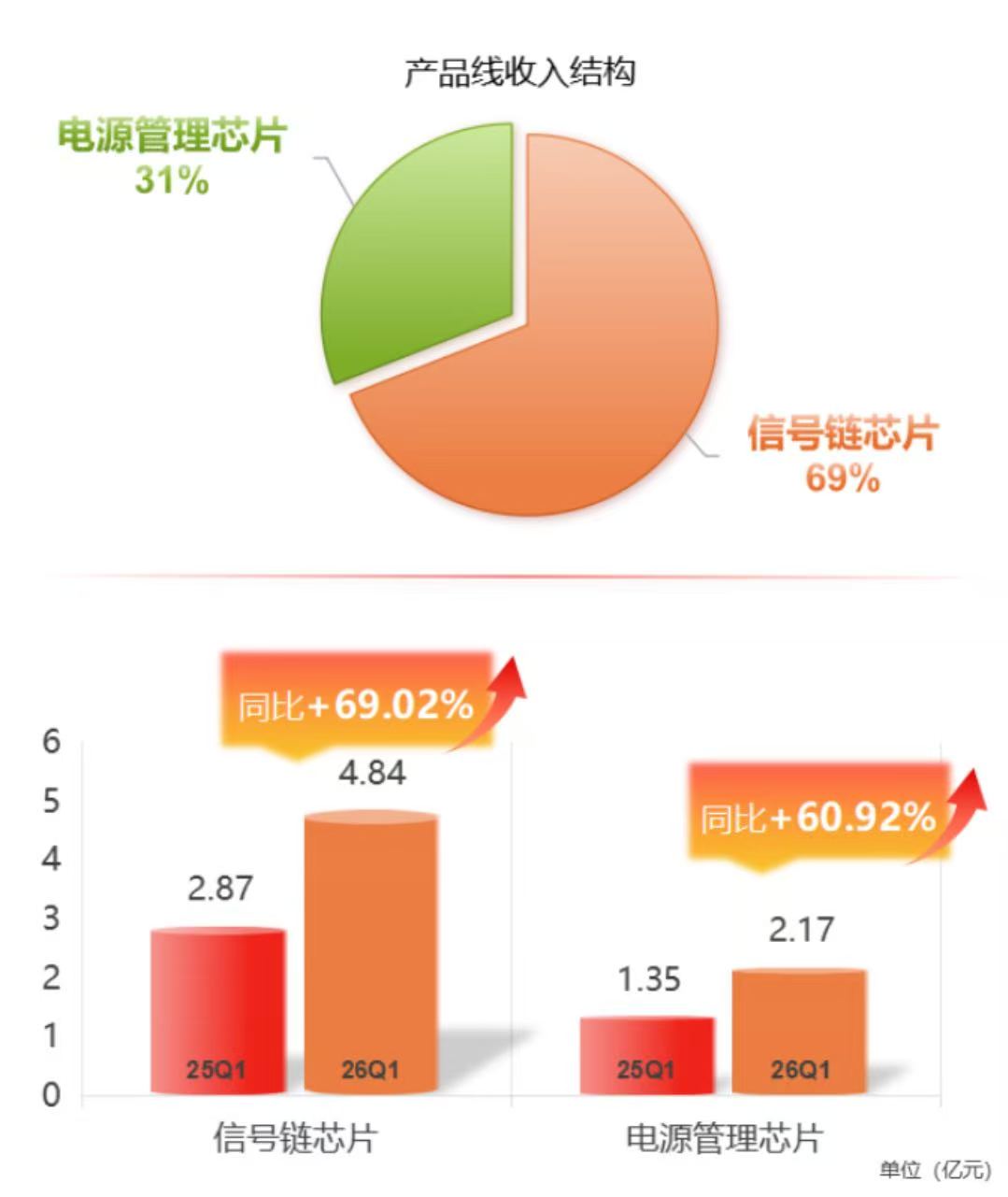

从业务结构看,“信号链+电源管理”双轮驱动成效显著。信号链芯片实现收入4.84亿元,同比增长69.02%;电源管理芯片收入2.17亿元,同比增长60.92%,两大业务板块协同发力,共同推动营收高速增长。业绩增长主要得益于泛通信、泛工业及汽车市场需求持续增长,在泛工业及汽车市场公司新产品导入加速,在光模块、服务器、基站等高价值领域产品持续放量,整体出货量同比增长超50%,市场份额稳步提升。

盈利能力方面,思瑞浦综合毛利率维持在47.66%的高位水平,规模效应与精细化管理持续释放红利。剔除股份支付费用后,归母净利润达1.21 亿元,同比增长 517.65%,盈利含金量持续提升,展现出强劲的盈利修复能力与成本控制水平。

思瑞浦一季度经营活动现金流净额1.99 亿元,同比激增603.49%,现金流与净利润匹配度大幅改善,盈利真实性与可持续性显著增强。截至报告期末,公司总资产70.95亿元,资产负债率仅10.34%,财务结构稳健,抗风险能力突出,为后续研发投入与业务扩张提供充足资金保障。

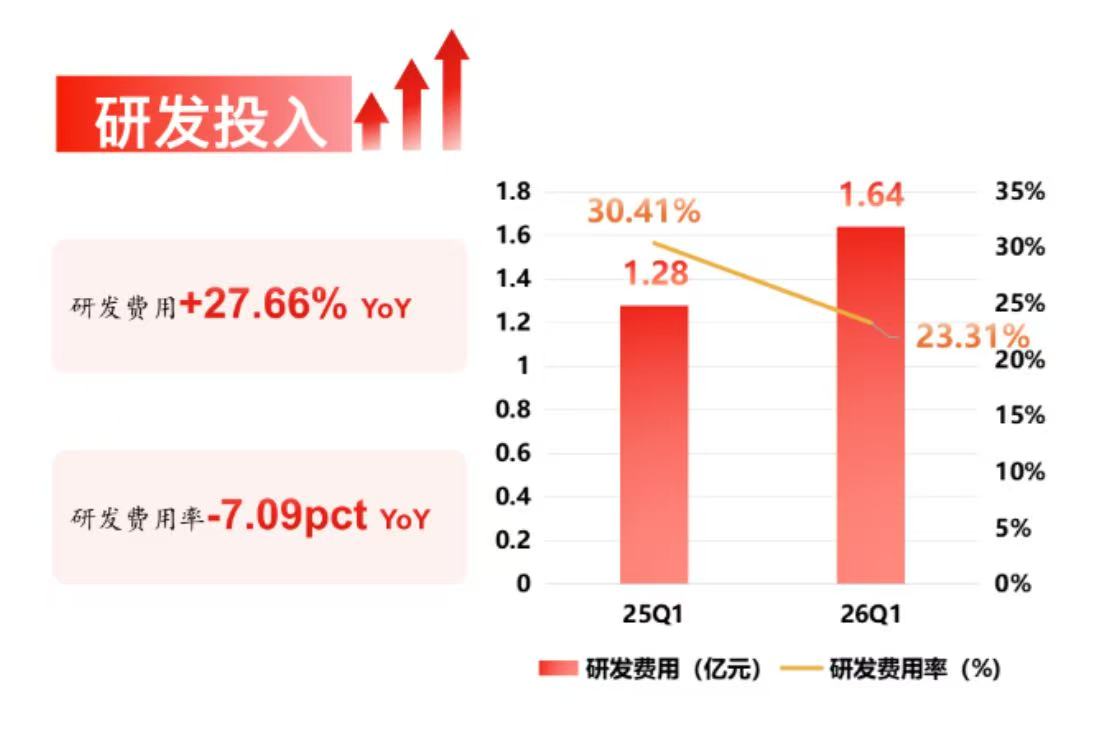

研发投入保持高强度,技术护城河持续加固。思瑞浦一季度研发投入1.64亿元,同比增长 27.66%,虽占营收比例小幅下降,但绝对规模随营收同步扩张,确保技术领先优势。

WSTS报告预测,2026年全球半导体市场规模将达到9750亿美元,同比增长26.3%,增长主要由AI和数据中心需求持续带动。为积极响应行业趋势,过去一年,思瑞浦在汽车、AI服务器、光模块、新能源、电源模块、电网、工控等市场持续成长,实现在工业、汽车、通信、消费电子四大市场的全面布局,整体出货量不断增加——2025年思瑞浦实现营收21.42亿元,同比增长75.65%;实现归母净利润1.73亿元,同比扭亏为盈。

此外,思瑞浦还通过与并购标的深圳创芯微的业务融合,有效补充电源管理产品线,强化其在消费电子的市场布局。 2024年10月,思瑞浦完成对深圳创芯微的收购;2025年,协同成果逐步显现,多个合作研发项目顺利进行。财报显示,创芯微2025年实现营收3.79亿元,剔除股份支付费用后净利润为8752.80万元。

目前,思瑞浦已实现四大下游市场的全面布局,成为国内较早完成的平台化布局企业之一。数据显示,其拥有3000余款产品,覆盖信号链、电源管理和数模混合模拟前端,累计出货超100亿颗,服务全球20多个国家与地区超6000家客户,于国产模拟芯片崛起浪潮中持续领航。