2026年第一季度,国内半导体电子特气行业在国产替代加速、晶圆厂产能持续释放与行业竞争加剧的多重背景下,交出了营收整体扩张、盈利显著分化的季度答卷。作为半导体制造环节不可或缺的核心材料,电子特气赛道承接了国内晶圆厂扩产、先进制程突破与供应链自主可控的政策红利,同时也面临新增产能集中释放、成本刚性上行、产品价格波动等挑战。

从昊华科技、金宏气体、广钢气体、华特气体、金宏气体、巨化股份、和远气体、凯美特气、侨源股份、正帆科技、中船特气等十家主流上市公司的一季报数据来看,行业已形成清晰的营收与利润梯队,不同企业因业务结构、项目进度和成本管控能力的差异,呈现出不同的经营走势,这既折射出行业高景气的成长底色,也暴露了企业扩张期的战略调整与阶段性压力。

营收规模梯队分明,需求与产能共筑增长主线

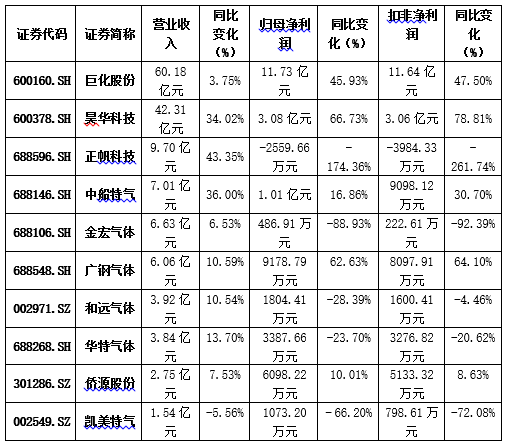

2026年第一季度国内半导体电子特气行业主要上市公司核心业绩表现

2026年一季度,国内电子特气上市企业营收规模呈现三大梯队,头部企业规模优势稳固,腰部企业稳健增长,尾部企业受业务结构与市场环境影响增长承压,增长动力集中于电子大宗气体投产、氟化工与锂电材料景气、半导体设备零组件需求回升三大方向。

第一梯队为超40亿元营收军团,仅巨化股份、昊华科技两家,凭借综合化工平台与电子特气协同优势领跑。其中,巨化股份一季度营收60.18亿元,同比增长3.75%,受益于制冷剂产品价格上行,主营产品量价齐升支撑规模稳健增长,是传统氟化工与电子特气协同发展的典型代表。昊华科技一季度实现营业收入42.31亿元,同比大增34.02%,核心驱动来自氟化工业务一体化放量,制冷剂价格高位运行叠加锂电材料需求爆发,电子化学品业务以量补价稳住基本盘,碳减排及工程服务板块同步高增。

第二梯队为5亿-20亿元营收区间,涵盖正帆科技、中船特气、金宏气体、广钢气体、华特气体,构成行业中坚力量。正帆科技营收9.70亿元,同比大增43.35%,受益于下游半导体行业资本开支回暖,半导体设备零组件收入大幅增长,叠加战略并购并表贡献增量。中船特气一季度营收7.01亿元,同比增长36.00%,电子特种气体核心业务需求旺盛,产品放量推动规模快速提升。金宏气体营收6.63亿元,同比增长6.53%,依托大宗气体、特种气体全品类布局实现稳健增长,逆势市场拓展成效显现。广钢气体一季度营收6.06亿元,同比增长10.59%,主要得益于前期新建电子大宗气体项目陆续投产供气,产能释放带动规模稳步扩张。

第三梯队为5亿元以下营收企业,包括和远气体、华特气体、侨源股份、凯美特气,增长呈现分化态势。和远气体营收3.92亿元,同比增长10.54%,传统气体业务与新能源配套业务协同发力,规模小幅增长。华特气体营收3.84亿元,同比增长13.70%,特种气体需求稳步释放,普通工业气体项目产能爬坡带动收入增长,营收端保持韧性。侨源股份一季度营收2.75亿元,同比增长7.53%,核心气体产品销售稳定,现金流与业务规模同步改善。凯美特气营收1.54亿元,同比下降5.56%,受氪氙混合气价格下行、市场需求波动影响,电子特气核心业务收入短暂承压,成为唯一营收下滑的企业。

整体来看,一季度电子特气企业营收增长逻辑高度聚焦:电子大宗气体项目投产是广钢气体等企业的核心动力,氟化工与锂电材料景气拉动昊华科技、巨化股份业绩高增,半导体下游需求回暖助推正帆科技、中船特气快速增长;而营收下滑企业多因产品价格下跌、细分赛道需求短期走弱所致,行业规模增长的结构性特征十分突出。

盈利增速悬殊分化,成本与竞争压制利润表现

与营收稳健增长形成鲜明对比,2026年一季度电子特气企业净利润增速呈现大幅分化,从翻倍增长到深度亏损全覆盖,形成高增长、稳健增长、利润下滑、亏损四大梯队,产能折旧、财务费用、产品价格、业务结构成为决定盈利表现的核心因素。

第一梯队为净利润高增长企业,昊华科技、广钢气体、巨化股份净利润增速均超45%,成为行业盈利标杆。昊华科技归母净利润3.08亿元,同比增长66.73%,扣非净利润大增78.81%,氟化工业务毛利大幅提升,锂电材料量价齐升,成本优化与产品结构升级双重驱动盈利高增。

广钢气体一季度归母净利润0.92亿元,同比大涨62.63%,扣非净利润增长64.10%,核心得益于电子大宗气体项目投产后盈利释放,营收增长叠加规模效应,利润弹性显著高于营收增速。巨化股份归母净利润11.73亿元,同比增长45.93%,扣非净利润增长47.50%,制冷剂价格上涨直接带动盈利爆发,经营现金流同步大幅改善,盈利质量优异。

第二梯队为净利润稳健增长企业,仅中船特气、侨源股份两家,保持个位数至两位数温和增长。中船特气归母净利润1.01亿元,同比增长16.86%,扣非净利润增长30.70%,核心产品毛利率稳步提升,盈利增速与营收增速匹配,增长质量扎实。侨源股份归母净利润0.61亿元,同比增长10.01%,扣非净利润增长8.63%,产品盈利能力稳定,财务费用大幅下降提升利润空间。

第三梯队为净利润下滑企业,涵盖华特气体、和远气体、凯美特气、金宏气体,利润下滑幅度从28%至89%不等,承压原因各有不同。华特气体归母净利润0.34亿元,同比下降23.70%,受低毛利产品占比提升、新增产线折旧增加、汇兑损益负面影响拖累,盈利与营收出现背离。和远气体归母净利润0.18亿元,同比下降28.39%,政府补助减少、财务费用增加叠加研发投入上升,挤压利润空间。凯美特气归母净利润0.11亿元,同比下降66.20%,氪氙混合气价格大跌致存货跌价准备计提增加,固定资产处置损失与贷款利息上升进一步压制盈利。金宏气体盈利下滑最为显著,归母净利润仅0.05亿元,同比大跌88.93%,扣非净利润下降92.39%,前期项目投产致折旧增加、人才薪酬与财务费用上升、其他收益减少共同导致利润大幅缩水。

第四梯队为亏损企业,仅正帆科技一家,一季度归母净利润-0.26亿元,同比由盈转亏,净利润降幅达174.36%,核心因市场竞争加剧导致毛利下滑,叠加银行贷款与可转债发行带来财务费用增加,盈利短期承压。

进一步来看,国内半导体电子特气行业主要上市公司2026年第一季度利润端分化的核心逻辑清晰在于:电子大宗气体与氟化工等高毛利业务放量是高增长企业的盈利核心,新增产能折旧、财务费用上升、低毛利产品占比提升是利润下滑企业的共同痛点,以及细分产品价格暴跌、行业竞争白热化则直接导致部分企业盈利暴跌甚至亏损,行业从“规模红利”进入“盈利淘汰赛”阶段。

结语:结构优化提速,国产替代深化重塑行业格局

2026年一季度国内半导体电子特气行业交出营收稳增、盈利分化的成绩单,既印证了半导体产业链上游材料的高景气,也暴露了行业发展中的结构性矛盾。从经营表现看,电子大宗气体凭借长协供应、规模效应成为业绩稳定器,氟化工、锂电材料配套气体受益下游高景气成为盈利增长点,而纯特种气体企业则面临价格竞争、产能爬坡的双重压力。

行业发展趋势上,短期看,随着新建电子特气项目逐步进入盈利期、产能利用率提升,成本压力将逐步缓解,盈利分化格局有望收敛。中长期看,三大趋势将主导行业走向:一是国产替代持续深化,国内晶圆厂加速供应链自主可控,高端电子特气进口替代空间持续打开,技术壁垒高的光刻气、刻蚀气等品种将成为竞争核心;二是业务结构升级,头部企业加速从单一气体供应商向综合气体解决方案商转型,大宗气体+特种气体双轮驱动成为主流模式;三是行业集中度提升,技术落后、成本高企的中小企业将逐步出清,具备产能规模、客户认证、技术研发优势的头部企业将持续抢占市场份额。

整体而言,2026年一季度是国内电子特气行业的“转型阵痛期”,短期盈利波动不改行业长期成长逻辑。随着半导体行业持续扩产、先进制程迭代带来气体单耗提升,以及国产替代政策与市场需求双重驱动,电子特气作为半导体制造“血液”的刚需属性将持续凸显,行业有望在结构优化中实现高质量增长。