晶圆代工产品应用广泛,深度融入众多行业。在汽车电子领域,用于汽车的动力控制、安全系统、车载信息娱乐等方面,像ADAS/AD处理器和传感器、电池管理系统等;消费电子领域,支持智能手机、智能家电、可穿戴设备等产品的芯片需求;工业控制领域,保障工业设备的稳定运行和精准控制;通信领域,为基站、手机等通信设备提供核心芯片支持;物联网领域,满足各类智能设备的数据处理和传输需求。

随着科技的持续进步,人工智能、大数据、物联网等新兴技术的兴起,对芯片的性能、功耗、尺寸等提出了更高要求,也为晶圆代工行业带来了更广阔的市场空间和发展机遇,其产品应用的深度和广度有望进一步拓展。

5月25日,集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2026中国半导体晶圆代工行业上市公司研究报告》(以下简称《报告》),同时集微分析师将在5月28日举办的“2026第十届集微大会——投资峰会”上进行详细解读。

《报告》内容涵盖行业概述、财务数据分析、股价表现、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、行业市场规模及趋势、国内市场动态分析;财务数据分析部分对中芯国际、华虹公司、晶合集成、芯联集成、赛微电子这5家上市企业进行了详细分析;关键发现围绕这5家上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

此外,集微VIP频道本月已同步推出覆盖超百家上市公司的27个赛道研究报告。欢迎订阅集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

行业整体表现

2025年全球纯晶圆代工营收1650亿美元,同比增长17%;7nm及以下先进制程占比超56%,3nm节点营收约300亿美元(同比增超600%),5/4nm贡献逾400亿美元。全球晶圆代工市场集中度持续处于高位,CR5长期维持90%以上,行业竞争呈现“头部固化、中端追赶、低端分散”的态势,同时区域分工明确,产能布局与技术迭代深度绑定,2025-2026年受AI需求爆发与产能扩张影响,市场格局呈现小幅优化但核心壁垒未变的特点。

财务数据分析

中国半导体上市公司数据方面,《报告》以华工科技、光迅科技、仕佳光子、太辰光、源杰科技、长光华芯这6家上市企业为样本,构建了全方位对标体系。

(一)整体财务表现对比

资料来源:集微咨询(JW Insights)

1.从 2025 年营业收入来看,行业呈现明显的梯队分布

第一梯队:中芯国际以 673.23 亿元的营收规模遥遥领先,是国内晶圆制造绝对龙头,营收体量是第二名华虹公司的近 4 倍。

第二梯队:华虹公司(172.91 亿元)、晶合集成(108.85 亿元)紧随其后,分别聚焦特色工艺与成熟制程代工。

第三梯队:芯联集成 - U(81.80 亿元)、赛微电子(8.24 亿元)营收规模相对较小,其中赛微电子业务以 MEMS 工艺为主,与前四家通用 / 特色晶圆代工企业赛道差异显著。

营收规模的分化,直接反映了企业在产能规模、客户覆盖与市场份额上的差距,中芯国际凭借先进制程 + 成熟制程的双轮布局,持续拉开与同行的体量差距。

2.盈利水平:毛利率与利润表现分化,部分企业仍处盈利修复期

(1)销售毛利率:工艺与产品结构决定盈利空间

赛微电子以 34.89% 的毛利率位居首位,受益于 MEMS 特色工艺的高附加值属性,产品溢价能力突出。

晶合集成(22.70%)、中芯国际(20.98%)毛利率处于 20% 左右的合理区间,成熟制程代工业务具备稳定的成本控制能力。

华虹公司(11.78%)、芯联集成 - U(4.93%)毛利率偏低,主要受工艺结构(低附加值成熟制程占比高)、产能利用率不足、固定成本摊销压力等因素影响,盈利空间被明显压缩。

(2)营业利润:盈利质量差异显著,部分企业仍处亏损状态

中芯国际营业利润 83.04 亿元,盈利规模远超同行,龙头的规模效应与技术优势带来了稳定的利润贡献。

晶合集成(4.63 亿元)、赛微电子(13.80 亿元)实现正营业利润,其中赛微电子利润规模远超其营收体量,高毛利率业务的盈利转化能力较强。

华虹公司(-6.52 亿元)、芯联集成 - U(-19.33 亿元)仍处于营业亏损状态,华虹公司受低毛利业务拖累,芯联集成 - U 则可能受前期扩产投入、产能爬坡成本影响,尚未实现盈利拐点。

3. 成长动能:营收增速分化,利润修复呈现结构性亮点

(1)营收同比增速:行业整体保持增长,仅赛微电子下滑

芯联集成 - U(25.67%)、华虹公司(20.18%)、晶合集成(17.69%)、中芯国际(16.49%)营收均实现双位数同比增长,其中芯联集成 - U 增速最快,主要受益于功率半导体、模拟电路等特色工艺订单的放量;中芯国际增速虽有放缓(2024 年增速 27.72%),但仍保持稳健增长,成熟制程需求韧性较强。

赛微电子营收同比下滑 31.59%,与 2024 年下滑 7.31% 的趋势一致,反映其 MEMS 业务下游消费电子需求疲软,订单承压明显。

(2)净利润同比增速:修复与分化并存,部分企业实现扭亏反转

赛微电子净利润同比增速高达 643.94%,是榜单中成长弹性最强的企业,主要源于 2024 年净利润基数极低(此前大幅亏损),2025 年实现盈利反转,同时高毛利业务的利润贡献显著提升。

中芯国际净利润同比增长 34.17%,与 2024 年净利润下滑 15.99% 形成鲜明对比,先进制程产能释放、产品结构优化推动利润端修复。

华虹公司净利润同比增长 21.80%,结束了 2024 年净利润大幅下滑 221.81% 的颓势,盈利端呈现边际改善;芯联集成 - U 净利润同比增长 13.97%,但仍处于营业亏损状态,修复进度慢于营收增速。

晶合集成净利润同比下滑 3.26%,与 2024 年净利润大幅增长 304.65% 形成反转,主要受行业价格竞争加剧、毛利率下滑影响,利润端承压。

4.市场估值:市值与 PE 分化,反映行业预期差异

总市值维度:中芯国际以 8891.36 亿元的市值稳居行业第一,是第二名华虹公司(2411.83 亿元)的 3.7 倍,龙头地位稳固;晶合集成(595.25 亿元)、芯联集成 - U(559.13 亿元)市值处于 500-600 亿元区间,赛微电子市值 336.82 亿元,估值规模与营收体量基本匹配。

PE(LYR)维度:估值差异显著反映了市场对企业成长与盈利的预期

中芯国际 PE 为 176.39 倍,虽处于高位,但考虑其行业龙头地位、先进制程的国产替代空间,市场给予了较高的成长溢价。

华虹公司 PE 高达 640.40 倍,主要受净利润基数低、盈利尚未稳定影响,估值更多反映了其特色工艺(功率、车规芯片)的长期国产替代预期。

晶合集成 PE 为 84.53 倍,估值相对理性,与成熟制程代工的稳健成长属性匹配。

芯联集成 - U PE 为负(-93.99 倍),因企业仍处亏损状态,PE 指标不具备参考意义,市场更关注其产能爬坡与盈利拐点的兑现进度。

赛微电子 PE 为 22.86 倍,是榜单中估值最低的企业,主要受营收持续下滑、业务增长乏力影响,市场对其成长预期偏谨慎。

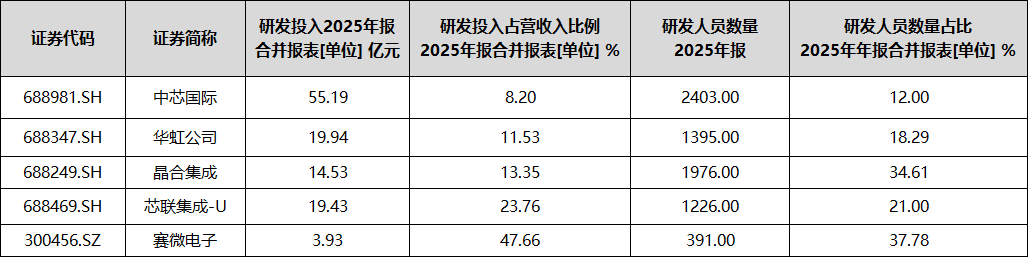

(二)研发投入整体性分析

资料来源:集微咨询(JW Insights)

1.研发投入规模:中芯国际绝对领先

从研发投入的绝对金额来看,行业呈现明显的梯队分布。中芯国际以 55.19 亿元的投入遥遥领先,是第二名华虹公司的近 3 倍,这一规模也远超其他同行,体现了其作为国内晶圆代工龙头的行业地位与研发底气。华虹公司、芯联集成 - U、晶合集成处于第二梯队,研发投入在 14-20 亿元区间,三者规模相近;赛微电子的投入则不足 4 亿元,与头部企业差距显著,属于行业中小体量的研发配置。

2.研发投入强度:营收占比呈现 “头部低、中小高” 的特点

研发投入占营收的比例,反映了企业的研发战略强度,整体呈现出与企业规模反向相关的特征。赛微电子的研发占比高达 47.66%,是所有企业中最高的,这与其 MEMS 代工赛道的高研发属性、自身营收基数较小密切相关;芯联集成 - U 以 23.76% 紧随其后,同样处于高投入强度区间。晶合集成、华虹公司的占比分别为 13.35%、11.53%,处于行业中等水平;而龙头中芯国际的占比仅为 8.20%,看似偏低,但这是建立在其庞大营收体量之上的 “绝对高投入”,8.2% 的比例对应的实际金额仍是行业第一,其研发重点偏向成熟制程优化与先进制程的稳步推进。中小代工企业的高研发占比,本质是 “高投入换成长” 的战略选择,它们聚焦特色工艺或细分赛道,试图通过高强度研发实现差异化突围。

3.研发人员结构:人员数量与占比呈现分化

研发人员的数量与占比,体现了企业的技术团队规模与人员结构特征。从人员数量看,中芯国际以 2403 人的研发团队位列第一,晶合集成 1976 人、华虹公司 1395 人紧随其后,三者构成了行业研发人员的第一梯队;芯联集成 - U 为 1226 人,赛微电子仅 391 人,人员规模差距明显。从研发人员占比看,晶合集成以 34.61% 居首,赛微电子 37.78% 紧随其后,两者的研发人员占比远超同行,说明其人员结构高度偏向技术驱动;芯联集成 - U 的占比为 21.00%,华虹公司为 18.29%,处于中等水平;中芯国际的占比仅为 12.00%,看似偏低,但考虑到其员工总基数庞大,这 2403 人的团队仍是国内晶圆代工领域规模最大的研发力量之一,更侧重先进制程的攻坚。

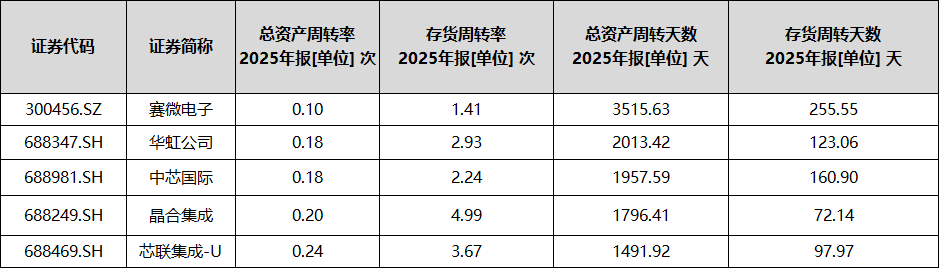

(三)营运能力分析

资料来源:集微咨询(JW Insights)

1.总资产周转率:芯联集成效率领先,行业整体偏低

总资产周转率反映企业利用资产创造营收的效率,数值越高,资产利用效率越强。

(1)芯联集成 - U 以0.24 次 / 年的周转率位居第一,对应周转天数约 1492 天,资产运营效率在行业中表现最优;晶合集成(0.20 次 / 年)紧随其后,两者处于第一梯队。

(2)中芯国际与华虹公司的周转率均为0.18 次 / 年,处于行业中等水平;赛微电子的周转率仅为0.10 次 / 年,对应周转天数超过 3500 天,资产利用效率在行业中垫底。

整体来看,晶圆代工行业属于重资产模式,固定资产投资巨大,普遍存在周转率偏低的特点,数据差异更多体现的是企业在产能利用率、订单饱满度上的区别。

2.存货周转率:晶合集成显著领先,差异反映赛道与订单结构

存货周转率体现企业从原材料采购到产品销售的周转速度,数值越高,库存管理效率越强。

(1)晶合集成以4.99 次 / 年的周转率大幅领先,对应周转天数仅 72.14 天,是行业中库存周转最快的企业,这与其聚焦显示驱动芯片代工、订单相对标准化、出货节奏稳定密切相关。

(2)芯联集成 - U(3.67 次 / 年)、华虹公司(2.93 次 / 年)处于第二梯队,存货周转天数在 100 天左右;中芯国际的周转率为2.24 次 / 年,对应周转天数 160.90 天,略低于同行。

(3)赛微电子的存货周转率仅为1.41 次 / 年,周转天数高达 255.55 天,库存周转效率在行业中垫底,这与其 MEMS 代工的定制化订单占比高、生产周期长的业务特性高度相关。

(四)营收能力分析

资料来源:集微咨询(JW Insights)

从 2025 年年报数据来看,国内头部半导体企业营收规模呈现出清晰的梯队格局,中芯国际以 673.23 亿元的营业总收入稳居行业首位,远超其他企业,体现出其在晶圆制造领域的绝对龙头地位;华虹公司、晶合集成、芯联集成 - U 的营收规模在 80 亿至 180 亿元区间,构成行业第二梯队;赛微电子则以 8.24 亿元的营收规模处于末位,不同企业间的体量差距,也直观反映出晶圆代工与细分器件赛道的营收天花板差异。

中芯国际的营收优势源于成熟制程产能扩张、先进制程持续突破,以及国内众多芯片设计企业的订单支撑,是支撑半导体产业链自主可控的核心力量;华虹公司受益于成熟制程代工需求稳定增长,晶合集成依托面板驱动芯片代工受益于消费电子产业链复苏,芯联集成 - U 聚焦特色工艺与功率器件代工,展现出细分赛道的成长韧性;而赛微电子虽营收规模较小,但其聚焦的 MEMS 传感器赛道,凭借技术优势依然具备高成长潜力,体现了半导体行业并非仅以规模论英雄。

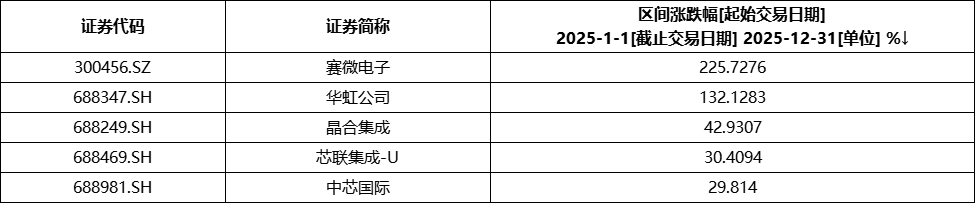

值得注意的是,企业营收规模与 2025 年股价涨幅并未呈现直接正相关关系,中芯国际营收规模最大但年度涨幅仅为 29.81%,营收规模最小的赛微电子却以 225.73% 的涨幅领涨板块,华虹公司也凭借 132.13% 的涨幅远超营收规模相近的其他企业,这一现象说明半导体板块的股价表现更多受技术突破、国产替代进度与行业景气度预期驱动,而非单纯的营收规模大小。

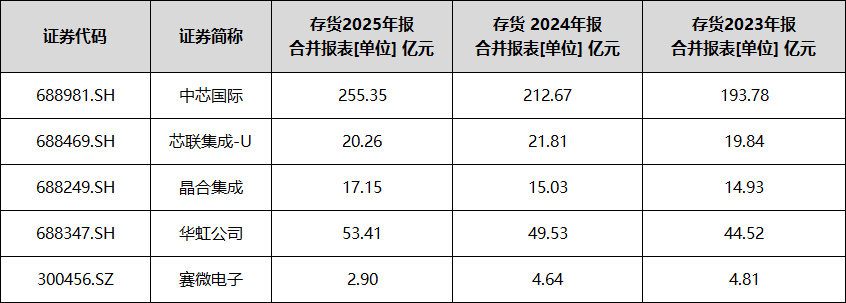

(五)存货情况分析

中芯国际作为行业绝对龙头,存货规模呈现显著的扩张趋势,从 2023 年的 193.78 亿元一路攀升至 2025 年的 255.35 亿元,两年增幅超过三成,单年增速更是达到 20% 以上。这一增长背后,是其持续的产能扩张与对成熟制程需求回暖的提前布局,无论是消费电子复苏还是汽车芯片订单增长,都驱动了公司的备货节奏。其存货规模断层式领先,接近第二名华虹公司的五倍,充分体现了行业龙头的体量优势,也反映了公司对未来订单的乐观预期。

以华虹公司和晶合集成为代表的第二梯队,存货则保持了温和、稳健的增长节奏。华虹公司的存货从 2023 年的 44.52 亿元增至 2025 年的 53.41 亿元,增速平稳,主要受益于成熟工艺代工的稳定订单,备货策略偏保守。晶合集成则受益于面板行业复苏,存货从 14.93 亿元增至 17.15 亿元,随驱动芯片需求回暖同步扩张,是行业复苏的重要佐证。这两家公司的存货变化,反映了成熟制程代工市场的基本盘仍在稳步修复。

相比之下,芯联集成与赛微电子则出现了存货规模的收缩,与行业整体扩张的趋势形成反差。芯联集成的存货在 2024 年小幅增长后,2025 年回落至 20.26 亿元,同比下降约 7%,或与车规芯片需求阶段性波动、主动去库存有关。而赛微电子的存货降幅更为显著,从 2023 年的 4.81 亿元降至 2025 年的 2.90 亿元,两年缩水近四成,背后可能是订单减少、产能收缩或业务调整,需要结合其营收数据进一步验证业务景气度。

从横向对比来看,存货规模的巨大差异,本质上是各企业业务体量与赛道属性的直接映射。中芯国际覆盖全制程、多领域客户,备货体量自然远超同行;华虹公司聚焦成熟制程,规模次之;而芯联集成、晶合集成、赛微电子则分别聚焦特色工艺、面板驱动芯片与 MEMS 代工,赛道的市场空间与订单节奏不同,也直接体现在了存货数据上。

整体而言,这张表揭示了晶圆代工行业 “龙头领跑、梯队分化” 的格局。中芯国际的扩张是行业景气度上行的核心信号,第二梯队的稳健增长则夯实了成熟制程的基本盘,而部分企业的存货收缩,则为后续的业务跟踪与风险判断提供了重要线索。对于投资者而言,存货数据不仅是备货策略的体现,更是订单预期、产能利用率与行业周期的综合反映,需要结合营收增速与存货跌价风险做进一步的交叉验证。

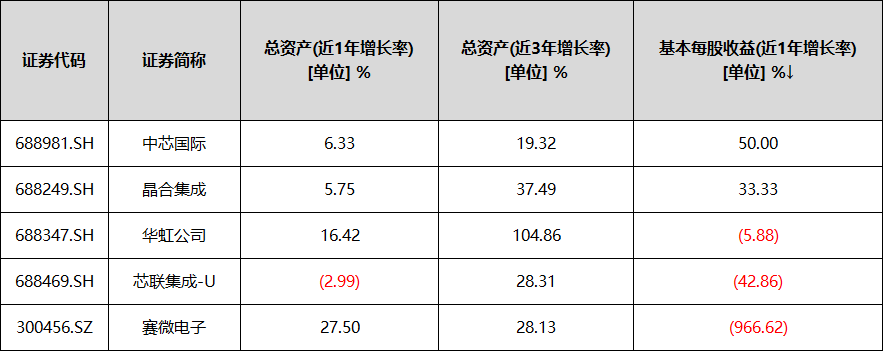

(六)资产收益情况分析

中芯国际作为行业龙头,展现出 “稳资产、强盈利” 的典型特征。近 1 年总资产增长率为 6.33%,近 3 年累计增长 19.32%,资产规模保持平稳扩张节奏,与产能建设和业务发展需求高度匹配。更亮眼的是其基本每股收益近 1 年增长率高达 50.00%,大幅领跑同行,这背后是成熟制程订单回暖、产能利用率提升带来的盈利能力显著改善,龙头的规模效应与成本优势在业绩端得到了充分释放。

华虹公司的资产扩张节奏最为激进,近 1 年总资产增长率达 16.42%,近 3 年累计增长率更是突破 100%,达到 104.86%,反映出公司正处于产能大规模建设、资产快速扩张的阶段。不过,其基本每股收益近 1 年增长率为 - 5.88%,出现小幅下滑,这也体现了重资产行业的共性:大规模扩产会带来折旧、费用的阶段性上升,对短期盈利形成一定压制,业绩释放需要等待产能爬坡完成。

晶合集成的表现则呈现出 “高资产增长 + 稳健盈利修复” 的特点。近 1 年总资产增长率为 5.75%,近 3 年累计增长 37.49%,资产规模稳步扩张,主要受益于面板驱动芯片代工业务的产能建设。同时,其基本每股收益近 1 年增长率达 33.33%,盈利端同步改善,说明资产扩张有效转化为了订单和产能利用率的提升,业务复苏的质量较为扎实。

芯联集成 - U 和赛微电子则呈现出明显的分化特征。芯联集成近 1 年总资产出现小幅收缩,增长率为 - 2.99%,但近 3 年仍保持了 28.31% 的累计增长,盈利端却遭遇大幅下滑,每股收益增长率为 - 42.86%,或与车规芯片代工业务的阶段性需求波动有关。而赛微电子的反差更为突出,近 1 年总资产增长率高达 27.50%,资产扩张速度领先,但每股收益却暴跌 966.62%,反映出其资产扩张并未同步带来盈利改善,甚至可能出现了订单不及预期、产能利用率下滑或费用高企的问题,业务基本面面临较大压力。

整体来看,这张表勾勒出了晶圆代工行业的清晰图景:中芯国际龙头优势稳固,扩产与盈利同步向好;华虹、晶合集成处于扩产周期,短期盈利受扩张节奏影响,但长期增长动能明确;芯联集成与赛微电子则面临盈利端的显著压力,资产扩张与业绩修复出现脱节。对于投资者而言,资产扩张与盈利增长的匹配度,是判断企业扩产质量与未来成长确定性的关键指标。

(七)股价表现-A股股价波动

2025年,晶圆代工行业相关上市公司股价表现分化显著,其中赛微电子以 225.73% 的年度涨幅领涨,华虹公司以 132.13% 的涨幅紧随其后,晶合集成、芯联集成 - U、中芯国际也分别实现了 42.93%、30.41%、29.81% 的上涨,整体反映出行业国产替代与技术突破背景下,不同企业成长动能与市场关注度的差异。

点击查看《2026中国半导体晶圆代工行业上市公司研究报告》报告全文

集微VIP频道:您的前沿技术雷达

在技术快速迭代、全球竞争格局瞬息万变的时代,拥有系统、权威、前瞻的信息来源是做出正确决策的前提。集微VIP频道整合Agent服务平台、资讯服务、舆情监测、企业洞察、知产交易、集微深度报告等一站式服务。VIP频道已收录超十万份行业深度资料,并以每周新增千篇的速度持续更新,全方位助力用户把握行业机遇、做出科学决策。

我们坚持“信息普惠”原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。