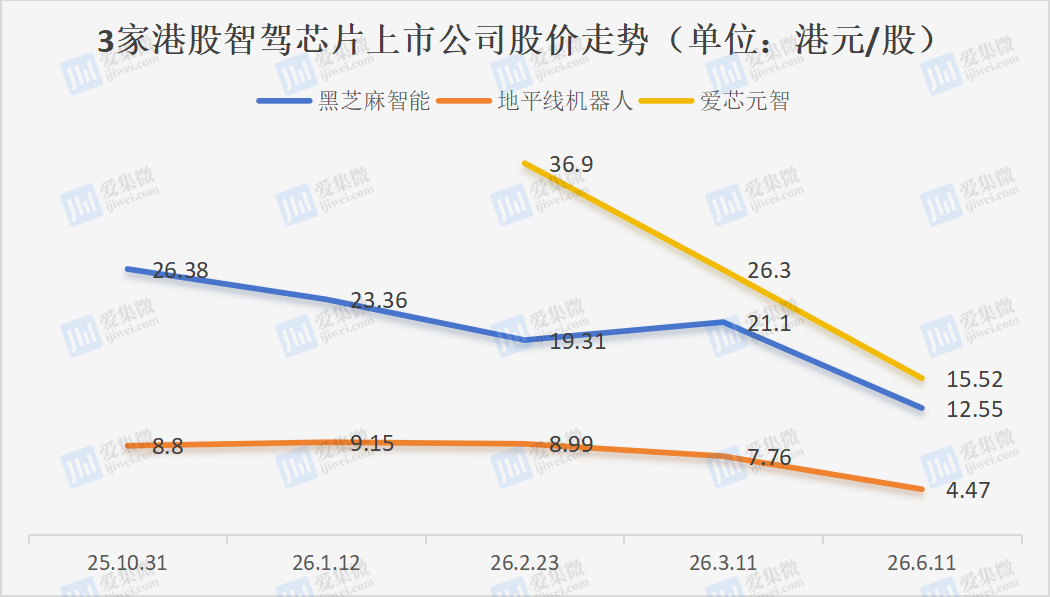

2025年下半年至2026年6月,中国智能驾驶芯片行业经历了一场持续而剧烈的估值重构。黑芝麻智能、地平线机器人、爱芯元智三家港股上市公司的股价,在不到八个月的时间里普遍遭遇“腰斩”式下跌。

在智能驾驶被视为汽车产业“下半场”核心赛道的背景下,三家头部芯片公司为何集体承压?这是行业周期的正常回调,还是结构性调整的波动?

车市疲软与智驾渗透率波动

股价下跌的最直接原因是下游需求的阶段性放缓。

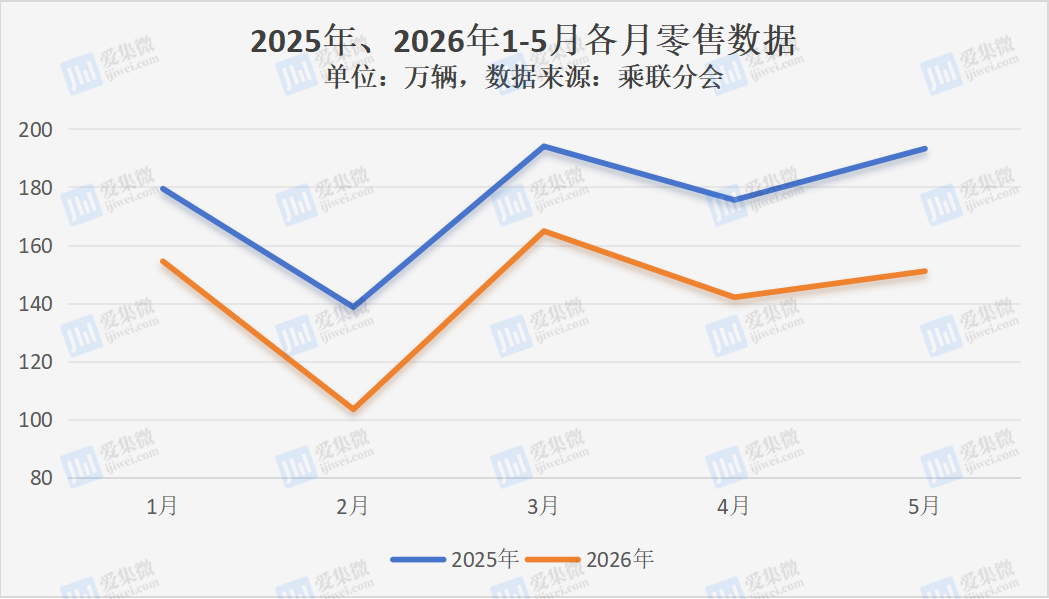

根据乘联会数据,2026年5月全国乘用车零售151万辆,同比下降22.1%;1至5月累计零售709.9万辆,同比下滑19.5%。更值得关注的是,根据《China Smart Driving Chips Tracker (1Q26)》报告,作为智驾芯片核心应用场景的NOA(领航辅助驾驶)功能,其中国渗透率在2026年第一季度暂时下降至32%,较上一季度的36%回落4个百分点。

高算力智驾芯片的出货量与中高端车型销量高度相关。2026年5月,20万元以上乘用车零售虽仍保持增长,但增速明显放缓。与此同时,燃油车在国内市场销量同比下降39%,尽管新能源渗透率突破62.9%创下新高,但新能源汽车整体零售同比下降7.5%,其中自主品牌新能源更是下滑10%。

这意味着,即便电动化趋势不可逆转,短期内“量”的增长并未兑现,直接影响了上游芯片厂商的出货预期和估值逻辑。

此外,行业价格战的余波仍在。在车企持续压降成本的背景下,芯片供应商面临越来越强的议价压力。毛利率在三家公司中表现不一(2025年,地平线维持在64.5%的高位,黑芝麻智能和爱芯元智分别为41%、21.6%),随着竞争加剧,市场普遍担忧高增长、高毛利能否继续维持。

车企自研芯片“釜底抽薪”

在讨论中国智驾芯片供应商所面临的压力时,无法绕开比亚迪。

比亚迪是全球新能源市场的绝对统治者。2026年5月,比亚迪乘用车销量达到38.35万辆,1至5月累计销量140.5万辆,稳居中国新能源汽车市场第一。

更值得注意的是,比亚迪在20万元以上高端市场持续突破。其宋L、汉、唐、海豹等车型在各自细分市场均占据领先地位,腾势N9、仰望U8等高端品牌也逐步放量。这意味着,比亚迪不仅是“量”的王者,更是“价”的攀登者——而这正是高算力智驾芯片的核心目标市场。

2026年5月28日,比亚迪自研智驾芯片“璇玑A3”终于落地。该芯片已于2026年5月实现规模化量产。比亚迪宣布,璇玑A3将首发搭载于宋Ultra DM-i车型,并于6月起陆续上车宋L、汉、唐、海豹、腾势N9、海狮07等主力车型。更令供应商警惕的是,比亚迪表示未来入门车型将可选装自研芯片方案。这一信号意味着,在比亚迪的供应链谈判中,第三方芯片厂商将失去“不可替代”的筹码。

比亚迪自研芯片的落地,对中国最大的新能源车企构建从芯片到算法到整车的全栈闭环,对第三方智驾芯片供应商的影响是多维度的,市场空间被严重压缩。

事实上,自研芯片已成车企近年的目标之一。

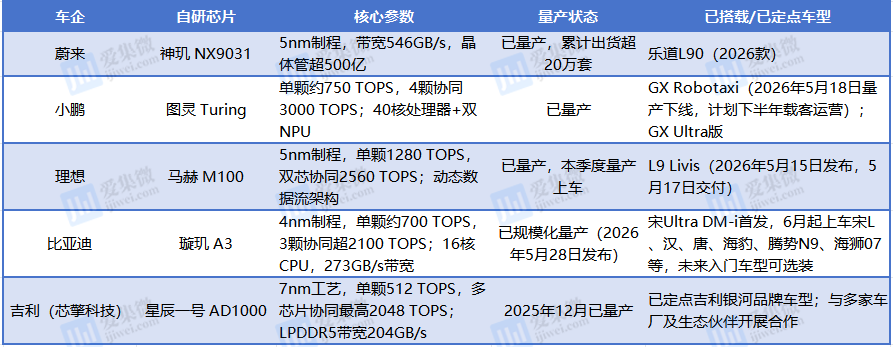

蔚来的“神玑NX9031”芯片采用5nm制程,带宽546GB/s,晶体管超500亿,已量产并累计出货超20万套,搭载于乐道L90(2026款)。小鹏的“图灵Turing”芯片单颗算力约750 TOPS,四颗协同达3000 TOPS,搭载40核处理器与双NPU,已用于GX Robotaxi及GX Ultra版车型。理想的“马赫M100”采用5nm制程,单颗算力1280 TOPS,双芯协同2560 TOPS,已量产上车,首发搭载于L9 Livis车型。

在头部新势力之外,更多车企正在加速自研芯片进程。吉利通过芯擎科技推出高阶智驾芯片“星辰一号”(AD1000),7nm工艺,单颗512 TOPS,多芯片协同最高2048 TOPS,已于2025年12月量产,已定点吉利银河品牌车型。一汽集团于2026年4月发布自研舱驾融合芯片“红旗1号”,为国内首颗5nm车规级五域融合SoC,AI峰值算力500 TOPS,计划2026年底在红旗高端车型首发,同时与芯擎科技推进“星辰一号”于2026年上车。广汽集团采用联合开发模式,2025年4月发布与中兴微电子联合研发的多域融合芯片C01,支持L3级以上自动驾驶。

整体来看,自研芯片正成为中国主流车企的重要战略方向,从蔚来、小鹏、理想等新势力,到比亚迪、吉利、一汽、广汽等传统巨头,均已纷纷布局并取得实质进展。这一趋势对第三方智驾芯片供应商的客户基础构成了持续挤压,未来智驾芯片市场的竞争格局将更加复杂。

长远布局影响短期预期

除行业周期性波动外,企业自身发展阶段亦对短期估值形成一定影响。

黑芝麻智能2025年全年收入超8亿元,同比增长68.7%,经营亏损同比收窄14.4%以上。增长动力来自高阶辅助驾驶量产落地及机器人业务拓展。公司持续加大AI算力研发投入,并授予雇员超3亿元股份薪酬以强化团队激励。2026年6月17日,公司将审议收购珠海亿智电子60%股权,此举旨在完善端侧AI产品布局,夯实“智能汽车+机器人”双轮驱动战略,为中长期成长蓄力。

地平线机器人2025年营收达37.6亿元,同比增长57.7%,毛利率64.5%,累计交付ADAS系统超1000万套,在中国L2级ADAS市场份额近50%,NOA市场位列前三。公司于2026年4月发布中国首款舱驾融合芯片“星空”,已获大众、奇瑞、比亚迪等10余家车企意向合作,计划2026年Q3量产上车,有望成为后续收入增量来源。2025年研发投入51.5亿元,同比增长63.3%,反映其对技术领先的持续追求。公司股价近期调整至4.47港元,体现市场对长期投入型科技企业的理性再评估。

爱芯元智2026年2月在港交所上市,股价一度触及36.9港元。2025年营收5.62亿元,同比增长18.8%,其中智能汽车解决方案收入同比增长618.2%至4817万元,成长势头明显。核心产品M97芯片(算力超700TOPS)已于2026年2月成功回片点亮,技术进展顺利,为后续量产奠定基础。2025年研发费用5.96亿元,占营收比重较高,体现公司对前沿技术的坚定投入,虽短期影响盈利表现,但有利于构建长期竞争壁垒。

智驾芯片赛道面临三大难关

三家芯片公司股价集体承压,并非偶然,而是行业结构性困境的集中体现。

技术迭代快、投入产出周期长是首要难题。智驾芯片从设计到量产上车通常需要3至5年,研发投入巨大。而算法架构从CNN到BEV再到VLA、世界模型的演进速度远超芯片研发周期,导致芯片刚量产就可能面临架构落后。

客户集中度高、议价能力弱是第二个困境。三家公司的核心客户主要为自主品牌车企。在车市整体承压的背景下,车企持续压缩成本,芯片供应商被迫让利。当头部车企开始自研芯片,供应商的议价空间进一步收窄。

资本市场情绪转向理性是第三个压力。港股科技板块整体回调,投资者从“讲故事”转向“看盈利”。三家公司目前均处于亏损或盈利拐点不明确状态,在此背景下,高估值成长股首当其冲。

短期承压不改长期价值

尽管短期承压,智驾芯片仍是汽车智能化的核心赛道,长期需求确定,新车周期与智驾功能下沉是重要催化。

2026年下半年,多款搭载城区NOA功能的10万元级车型将集中上市(如基于地平线征程6M的方案),有望拉动中低端芯片出货。如果智驾渗透率在第二季度重回上升通道,市场预期有望修复。

海外市场放量是另一个关键变量。爱芯元智预计年内实现欧洲量产;地平线已获得大众、日本车企定点,出海定点超200万套。海外市场的毛利率通常高于国内,若海外收入占比提升,将改善盈利结构。

新产品周期兑现同样值得关注。黑芝麻智能的A2000系列及FAD天衍L3平台、地平线的“星空”舱驾融合芯片、爱芯元智的M97高阶芯片,若能在2026下半年至2027年实现规模量产并获头部车企定点,将成为重要的估值催化。

盈利拐点信号的出现也至关重要。三家上市公司盈利或经营现金流转正,将对整个板块的估值逻辑产生积极影响。

整体而言,中国智驾芯片三巨头的股价承压,是车市周期、竞争加剧、资本情绪转向三重因素叠加的结果。

车企自研芯片并不意味着第三方芯片公司的终结,自研芯片需要巨大的研发投入和长期迭代,并非所有车企都有能力或意愿走这条路。对于大多数车企而言,选择成熟、可靠、高性价比的外部芯片方案,仍是理性的商业决策。

地平线、黑芝麻智能、爱芯元智的技术储备、客户基础、生态能力已形成一定护城河。当前股价已较大程度下探到一定的安全边际,未来反弹关键在于:2026下半年的订单兑现速度、新产品的量产进度,以及车企客户结构是否稳定。穿越周期的企业,往往不是在风口起飞,而是在寒风中仍能稳步前行。对于中国智驾芯片行业而言,真正的考验,才刚刚开始。