全球半导体封测行业正站在AI算力引爆的产业变革风口。先进封装已不再是产业链上的配套环节,而是支撑芯片性能突破的关键抓手。作为全球第三、中国大陆第一的封测龙头,长电科技凭借完整的技术矩阵、持续加码的投入、不断优化的业务结构和全球化布局,完成了从传统封测厂商向AI先进封装核心服务商的深层转型。

从78亿元临港高端封装工厂签约,到自研XDFOI平台大规模量产,再到摩根大通大幅上调目标价,一系列信号都在印证:这家稳居全球前三的企业,坚定推进先进封装高端化、主流封装先进化,已构筑出独特的综合优势。

行业共振下,全球第三龙头加速扩产

数据显示,2025年,全球委外封测市场规模达3332亿元,创历史新高,行业马太效应持续强化,全球前三OSAT厂商合计市占率突破52%。长电科技以12.2%的份额牢牢锁定全球第三、国内第一,紧随日月光、安靠之后。

2026年,封测行业进入新一轮资本开支扩张周期,头部企业纷纷抛出创纪录投资计划,高端先进封装产能竞赛全面打响。长电科技顺势落子上海临港,6月24日公告设立控股子公司,建设"东方芯港"万祥工业园高端封测工厂,项目总投资78亿元,分两期推进——一期规划2028年下半年投产,二期根据市场和工艺进展动态扩产。

长电科技此前披露,2026全年固定资产投资预算约100亿元,较2025年85亿元明显提升,重点投向先进封装工艺研发和高端产能扩张。集微网观察分析,行业机遇面前,长电科技全年固定资产投资很可能超过这一量级,并优先适配AI算力芯片、高性能处理器和车规级芯片,主攻运算与汽车电子两大战略赛道。此前长电微电子在江阴投产,车规级封测厂在临港投产,推进多家海内外客户认证,已为未来新工厂打下基础。

现有产能扩产同步提速。6月1日,江阴城东基地高密度3D系统集成高端制造新厂房启用,配备7000平方米高标准洁净室,主攻AI算力中心电源模组系统集成封装。自研3D系统级封装技术可实现多芯片垂直集成,优化散热与能效,直击AI电源模组高功耗、高密度互连痛点。

放眼全球,长电科技已建成覆盖中国、韩国、新加坡的八大生产基地、11座工厂、20余个服务机构,形成跨国交付网络。国内江阴、宿迁、滁州、上海分工清晰,既有主流封装产线,更有先进封装产线和汽车电子专线;海外基地具备成熟的全球化配套与本地服务能力。

大额资本开支短期内会带来折旧摊销压力,但行业普遍认为,这一轮高端产能布局将构筑未来3-5年的增长护城河。在全球先进封装产能持续紧缺、数据中心等需求爆发的大背景下,充足的产能储备将帮助公司深度绑定头部客户,充分受益行业景气红利。

技术壁垒深厚,自研平台覆盖AI全场景

大规模投资的底气,来自长期深耕筑起的技术纵深。2025年,长电科技研发投入达20.86亿元,同比增长21.37%;2021至2025年,研发费用从11.9亿元增至20.9亿元,年复合增长率15.1%。截至2025年末,累计持有专利超3100件,其中发明专利突破2600件,围绕2.5D/3D封装、高密度扇出、光电合封、第三代半导体功率封装等前沿领域形成完整专利体系。

与一些封测厂商不同的是,长电科技全面的封测技术已经全方位对准AI风口需求:AI数据中心建设大潮下,将会有算、存、连、电源管理等全方位需求,而长电科技旗下的长电微电子、长电先进、长电江阴、星科金朋(江阴)、晟碟半导体等各工厂,分别可以针对算力、存储、凸块、大颗倒装芯片、电源模组、功率器件等全方位需求,其全面的能力完美适配AI数据中心建设的全链路需求,有望承接更多的新产业机会。

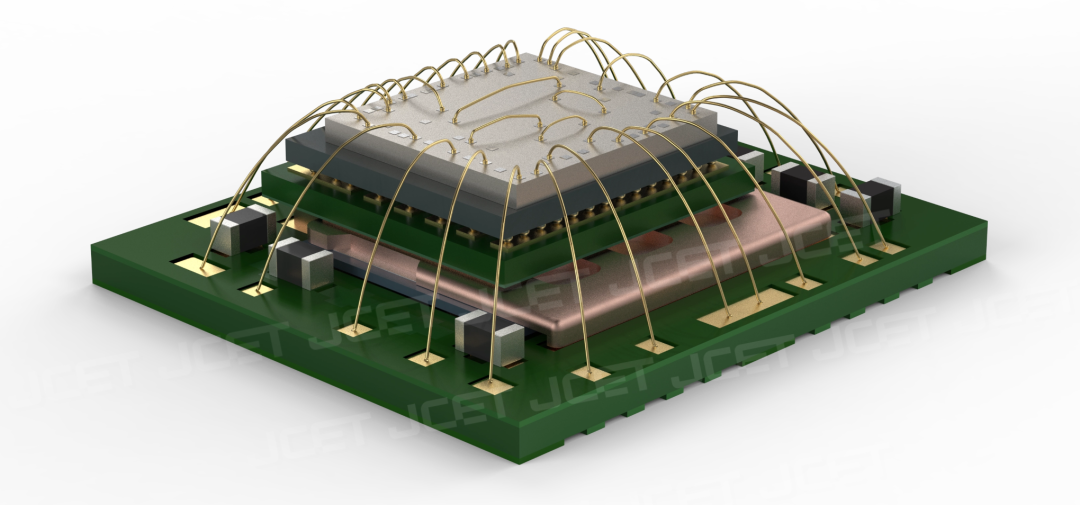

例如在AI算力核心赛道,长电科技的XDFOI®系列高端先进封装平台已全面量产,成为国内少数可对标国际头部厂商的高密度异构集成方案。该平台提供硅中介层、硅桥、有机RDL中介层三条技术路线,覆盖AI GPU、高密度存储、高性能ASIC芯片等多元需求。

依托领先技术,公司构筑了多层次增长曲线:高性能计算封装面向智算中心提供一站式方案,大尺寸FCBGA工艺已持续收获全球AI头部订单;CPO光电合封顺应光通信与算力融合趋势,自研硅光引擎样品完成客户验证;第三代半导体功率封装完成2.5D垂直电源模组量产,并拓展至高压储能与车载电驱。同时,在热管理、可靠性验证、失效分析等配套环节持续强化能力,为大规模系统级集成提供全流程支撑。

存储封装作为稳健基本盘,拥有二十余年闪存封装积淀,掌握32层堆叠、25μm超薄加工、Hybrid异型堆叠等核心工艺,与全球三大存储巨头长期合作,持续贡献稳定现金流。汽车电子领域,2026年一季度汽车电子收入同比增长28.8%,技术与产能正持续兑现业绩。

结构持续优化,高端业务驱动业绩与估值上行

AI浪潮带动先进封装需求爆发,长电科技主动收缩低毛利传统业务,向高附加值赛道倾斜,结构优化成效已在营收、产销和利润中充分体现。

2025年,公司全年营收388.71亿元,同比增长8.09%,创历史新高;其中先进封装收入达270亿元,占总营收69.5%,成为绝对主力。产销数据更为直观:先进封装产品产量182.76亿颗、销量180.19亿颗,分别同比增长13.72%和14%,而传统封装增速为5.33%和7.80%,增长动能切换清晰。分领域看,运算电子营收同比大涨42.6%,工业及医疗电子增长40.6%,汽车电子增长31.7%,通讯与消费电子占比持续收敛,公司主动降低了周期性业务权重,抗风险能力增强。

2026年一季报进一步印证结构红利:营收91.71亿元,归母净利润2.9亿元,净利润同比大增42.74%,整体毛利率提升至14.55%。在营收小幅波动的情况下,利润与毛利率反向走高,正是高毛利先进封装占比提升的结果。测试业务同步增长,2025年测试产品产销均超11%,"封装+测试"一站式交付增强了客户粘性与单客户营收规模。

优质基本面在二级市场形成正向反馈。2026年5月起,长电科技股价快速上行,背后是市场对行业景气度、产能扩张和业绩兑现的一致预期。摩根大通将评级由“中性”上调至“增持”,目标价从45元大幅上调至110元,指出市场过往仅将公司视为传统封测代工厂,忽视了其先进封装技术与量产优势;花旗同期研报也强调,封测行业已从周期性代工转变为芯片性能突破的核心赋能环节,估值体系正迎来重塑。

高附加值业务集群已形成规模效应,运算、汽车、工业三大高增长板块营收合计占比突破45%。随着临港、江阴新增高端产线持续投产,高毛利业务占比将继续走高,打开盈利天花板。

产业集聚显现,龙头平台带动本土产业链升级

大额投资、长期研发与全球化客户资源多重叠加,长电科技正培育国内高端先进封装产业集聚效应。头部芯片客户更倾向于选择具备稳定大规模交付能力和全流程解决方案的龙头平台,长电凭借国内独有的先进封装量产规模,持续承接AI、存储、车载芯片龙头量产需求。

集微网认为,相比海外两大巨头,长电拥有独特的本土化优势——既能深度匹配国内AI与汽车芯片企业快速迭代需求,缩短新品验证周期,又能依托全球化基地承接海外订单,打通国内外双循环通道。当前全球封测产能利用率维持80%-85%高位,先进封装产线持续满载,供需缺口短期难以填补,长电科技提前布局的新增产能,将充分承接未来2-3年持续释放的市场需求。

面向中长期,公司战略清晰:以先进封装为主线,提升高端产线运营效率,聚焦高性能计算、高密度存储和智能汽车等核心市场,持续加大攻关与产能投放。短期看,临港、江阴新厂投产与爬坡节奏决定业绩兑现速度;中长期,XDFOI、CPO光电合封、第三代半导体功率封装等赛道将持续释放动能,推动公司从全球第三封测厂商,向全球领先的异构集成平台跃升。

从封测代工到AI先进封装核心服务商,从国内龙头到具备全球竞争力的半导体微系统集成平台——长电科技的成长,正是国内封测产业升级的缩影。稳居全球第三只是起点,深厚的自研壁垒、超前的产能布局、持续优化的业务结构、双向联动的全球网络,共同成就了这家“很不一般”的国产封测龙头。在全球AI算力产业高速扩张的时代浪潮中,长电科技将继续发挥头部带动作用,为国内芯片产业自主化与高端化筑牢封测制造的关键底座。