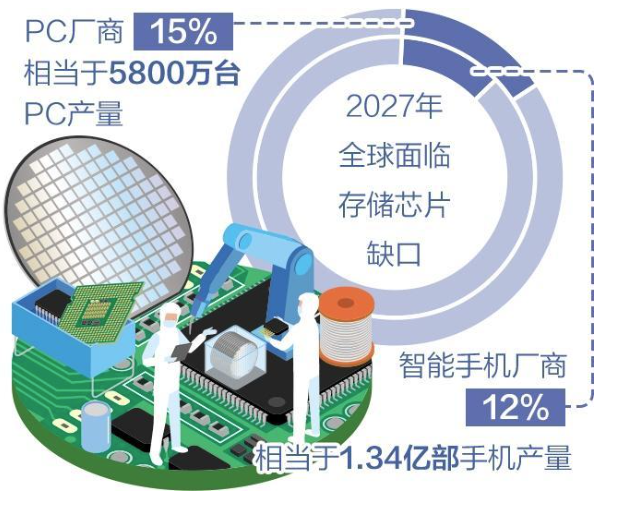

日前美国科技巨头Meta的一则有关AI算力业务消息,引发了一场全球市场AI硬件科技股的全线重挫。三星电子发布超高比较盈利业绩预告,早盘股价依然出现大幅跳水。尽管多数机构认为,这是相关板块在经历历史性上涨后,被消息触发的一次情绪性回调和获利了结。但越来越多的人们也开始分析产业层面的因素。人工智能已经从行业早期“扩张优先”,转向相对成熟的“资产效率优先”逻辑。随着头部云计算厂商对AI的建设从早期不计成本的投入转变为开始考虑商业化兑现。AI算力基建进入“AI算力基建2.0阶段”,对于半导体行业也将产生深刻影响。

迭代升级:AI算力基建迈入2.0新阶段

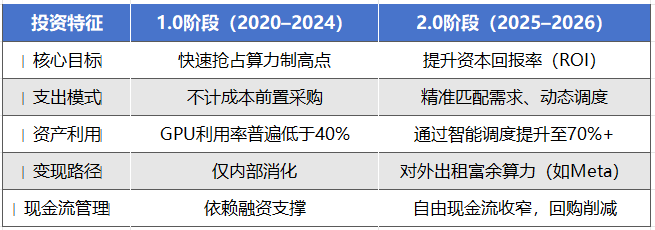

回顾AI算力基建1.0阶段,核心特征是粗放式、不计成本的规模扩张。2024至2025年,全球科技巨头将算力规模、资本开支、集群体量作为核心竞争指标,算力建设以大模型训练需求为核心,持续大规模采购高端GPU,疯狂囤积算力硬件资源。行业整体呈现“先扩张、后变现”的发展模式。彼时资本市场高度认可算力投入规模,企业算力资本开支越高,市场估值溢价越明显,行业整体处于重投入、轻回报、重规模、轻效率的跑马圈地阶段。

然而,进入2026年,AI产业商业化落地提速,行业逻辑开始从“堆算力、扩规模”转向“提效率、求回报”。尽管扩张并未停止,但发展模式却在发生转变。首先,投资逻辑将从单一的成本投入转向闭环变现。头部厂商不再盲目加码资本开支,而是重点优化算力资产回报率,开始考虑盘活闲置算力、分层调度硬件资源,将算力从内部成本中心转化为可变现资产。例如此次Meta开放闲置算力对外租赁,目标就是通过盘活存量硬件拉长设备生命周期、摊薄折旧成本,以外部收益反哺新一轮算力投入,实现投入产出平衡。

此外,需求结构也在发生转变,从训练主导切换为推理主导。1.0阶段算力需求集中于大模型迭代训练,特征为脉冲式、集中式;2.0阶段AI应用规模化落地,AI Agent、企业级智能应用、端侧AI场景持续普及,推理算力需求成为增长的主要动力,对算力成本、稳定性、适配性提出更高要求。

未来,行业的竞争将更多考虑成本控制、运营效率、场景适配、生态绑定等能力,单纯依靠硬件囤货的粗放型竞争模式正在过云。

影响半导体产业链供需逻辑

AI算力基建的变化也对变此前半导体产业链的供需逻辑产生影响。如果说高端训练芯片依旧维持供需紧平衡的话,整个通用算力芯片或将迎来供需结构的调整。另外,随着推理需求成为主流,适配推理场景的专用ASIC芯片、轻量化算力芯片有望迎来爆发式增长。

在存储器领域,AI推理、多场景智能应用落地催生了海量高频读写、大容量的存储需求,服务器DRAM、HBM高端存储的市场占比持续提升。高带宽、低延迟的HBM存储成为高端算力集群的标配。

同时,算力精细化运营推动存储资源与算力资源深度绑定,存算一体化技术加速落地,进一步推动存储产业链向高端化、高效化、定制化转型,行业毛利率向头部高端厂商集中。

整体来看,半导体行业将告别全面普涨的红利时代,进入结构性行情。能够适配高效算力、推理场景、定制化需求的高端芯片、高端存储产品持续受益,而缺乏效率优势、场景适配能力的通用低端硬件产品,将持续面临估值回调、需求萎缩的压力。

国产AI芯片开启适配与降本新竞赛

相较于全球市场清晰的效率升级逻辑,中国AI算力市场发展环境更为复杂。受海外高端算力芯片出口管制政策持续收紧影响,国内高端训练算力资源长期处于稀缺状态,市场形成合规卡、国产卡、存量卡等复杂的算力资源局面。

受制于先进制程限制,国产高端训练芯片与国际顶尖产品仍存在差距,但在推理赛道的竞争力正在逐步显现。数据显示,当前国产AI芯片在国内推理市场占比已超60%,依托政企信创集采、行业智能化改造需求,国产推理芯片实现规模化落地。

未来行业增量将持续聚焦推理场景,厂商核心竞争要点在于通过集群优化、算法适配、架构迭代,持续降低单Token推理成本、提升批量推理效率,以成本优势抢占本土市场份额。政策端持续加码自主可控,政企算力集群、信创项目全面优先采购国产算力设备,推动国产芯片规模化出货,而规模化落地又进一步摊薄研发与生产成本,助力国产芯片持续迭代升级,逐步缩小与国际产品的性能差距。

随着国产替代的持续深化,对国产模型、行业场景的适配能力、推理成本控制能力,成为国产AI产业竞争的关键。在芯模协同发展的共识下,华为昇腾、寒武纪等国产芯片厂商,深度联动国内大模型企业,对本土通用大模型、行业垂直模型进行定制化优化,大幅提升硬件利用率与场景适配度,正在逐步构建算力生态闭环。