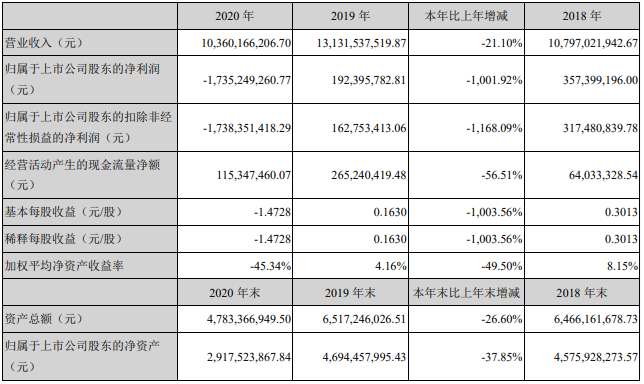

集微网消息 4月17日,力源信息发布2020年度业绩报告称,公司实现营业收入为103.60亿元,同比下降21.10%;归属于上市公司股东的净利润亏损17.35亿元,同比下降1001.92%。

从分行业来看,电子元器件代理分销(模组)业务实现营收为99.97亿元,同比下降21.54%;电力计量采集解决方案业务实现营收为2.91亿元,同比下降11.12%;外协加工业务实现营收为3730万元,同比增长9.04%;自研芯片及其他业务实现营收为3494万元,同比增长23.87%。

2020年,由于疫情因素影响同时美国政府对中国高科技产业掀起新一轮疯狂打压,力源信息电子元器件分销业务受到较大影响。其中,最大变化为手机市场业务,公司代理产品线 SONY(索尼)间接向华为、小米、OPPO、vivo等手机厂家供货,华为受到美国不断升级的打压手段直至彻底封锁,导致公司代理的SONY(索尼)产品销售额大幅下降。在家电市场业务方面,随着疫情期间居家办公的兴起,销售额稳中有升,但由于疫情影响,为保持市场份额导致毛利率有所下降。在工业控制及新能源市场业务方面,公司深耕多年,销售额稳步增长,但为保持市场份额导致毛利率有所下降。在汽车市场业务方面,随着新能源汽车的大力推广和汽车智能化的演变,汽车电子业务销售额及利润均有所增长。在安防监控市场业务方面,由于华为受到美国制裁,下游客户为规避海思产品缺货而增加采购,使得销售额与利润均有所增长。在通信业务方面,随着5G在2020年度逐步发展,公司在前期的布局效果逐渐显现,销售额及利润均有所增长。在仪器仪表业务方面,随着公司资金与人力的不断投入,销售额及利润均有所增长。除以上主要业务市场外,公司电力电子、照明电子等业务市场因2020年下半年经济复苏,销售额及利润有所增加。

在自研芯片业务方面,报告期内,力源信息持续进行EEPROM芯片和SJ-MOSFET芯片的迭代更新,优化性能,提高性价比;借助自身的推广和销售渠道,公司自研芯片销售额较去年有所增长。除此之外,公司为全资子公司武汉力源半导体有限公司增资,增聘研发人员,加强公司自研芯片的研发能力,进行了MCU系列产品的研发,并将于2021年下半年推出首颗公司自有知识产权的MCU产品,该产品具有优异的可靠性和性价比,可覆盖工业类和消费类的主流应用需求,应用十分广泛。

在解决方案及模块业务方面,报告期内,力源信息全资子公司南京飞腾的电力线载波模块业务由于部分下游客户受到疫情影响,导致该业务销售额下降。在智能电能表(芯片解决方案)业务方面,公司积极推进客户的提货,销售额及利润保持稳定。在 PA 模块业务方面,公司积极推进样品在各大客户进行评估测试,目前已小批量出货。在WiFi模块业务方面,公司获得客户支持,完成相关方案开发,目前已正常生产出货。在手环方案业务方面,公司不断完善功能,满足客户需求,支持客户量产,并持续跟进客户新项目。在蓝牙模块业务上,公司基于客户需求,提供样品及技术支持,目前已有部分客户量产。在语音 AI 方案业务方面,根据客户需求进行模块定制,支持客户项目开发,目前已有多家客户。在 TWS 耳机方案业务方面,在维护老客户的同时,不断发展新客户,支持客户项目开发及产品优化。

在SMT代工业务方面,由于力源信息主要客户之一调整产品结构,新产品产能处于逐步增加过程中,毛利率较低,因此,虽然公司SMT代工业务2020年度销售额比较稳定,但毛利率较去年同期下降较多。

值得一提的是,尽管2020年业绩出现下滑,但力源信息仍在原有的研发基础上持续加强研发。在解决方案及模块的研发方面,公司延续前期的研发进展,主要从以下几个方向进行:在5G应用方面,公司开发多个 PA模块,用于微基站、宏基站、直放站,此外还开发5G通信模组;在蓝牙模块方面,根据客户需求进行开发,提供样品及技术支持;在泛在电力物联网方面,公司从智能电网费控开关、智能电网电能计量、生产管理系统等多个方面进行研发,主要包括断路器、单相表、对应软件等项目及其衍生产品项目的研发和升级。此外,公司还进行了包括专网应用方案、快充电源方案、TWS 耳机方案、超级电容方案、电动牙刷方案、蓝牙模块、NB-IOT通信模块、 通用 MCU 方案、BMS 方案、离线语音学习型遥控器方案、LoRaWAN 模块等项目的研发。(校对/Lee)