本周调研、数据报告看点一览(3.25—3.29)

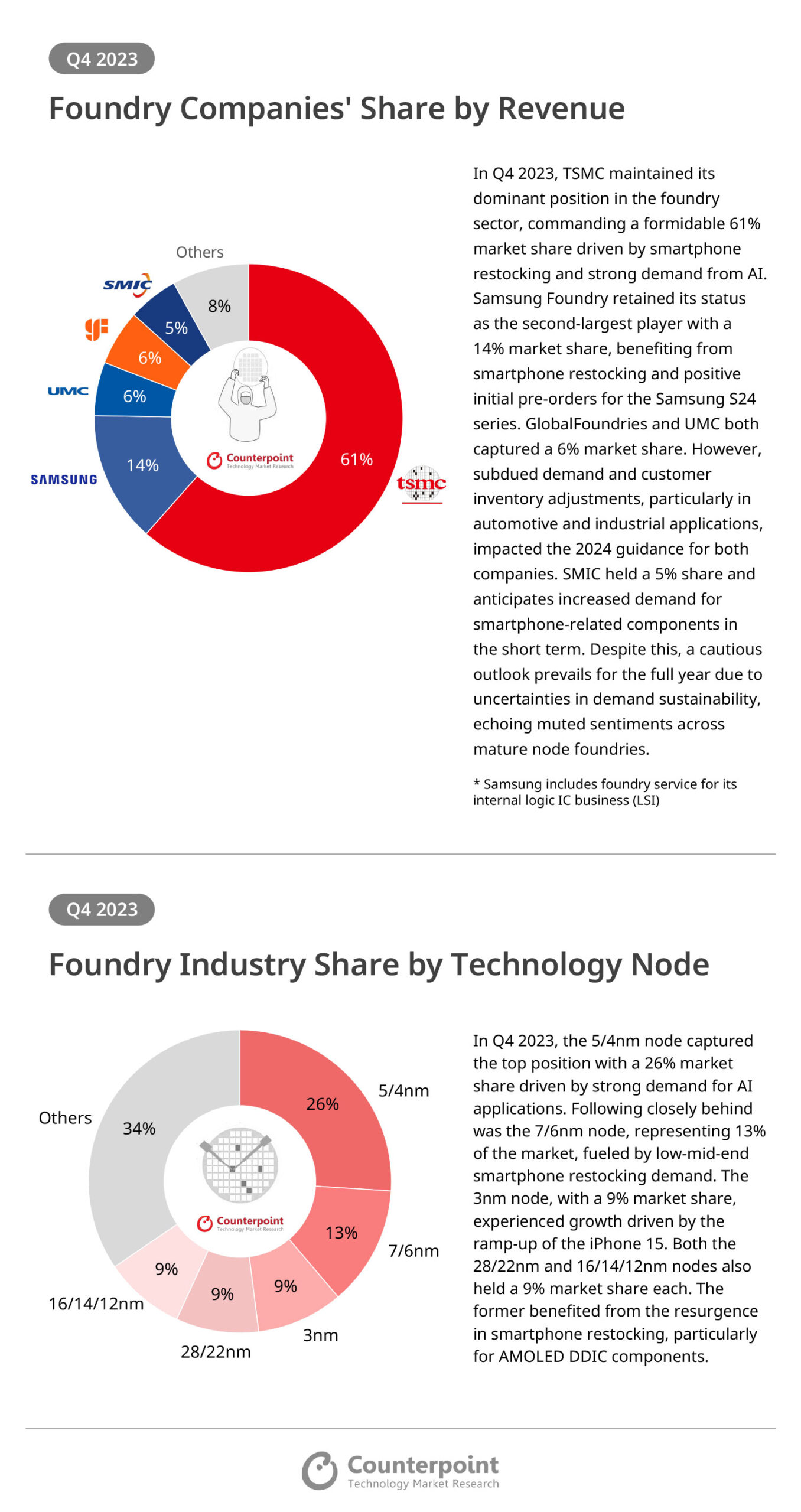

1、2023年Q4半导体榜单:台积电晶圆代工独占61%份额

2、今年纯晶圆代工业将增长16%,AI加速器市场持续增长

3、2023年Q4智能手机SoC出货量,联发科占比36%居首

4、预计第2季NAND Flash合约价季涨13~18%

5、2023年中国PC显示器出货2619万台,今年将增长3.3%

6、2023年全球XR头显出货量下滑19%

7、今年中国产电动汽车将在欧洲拿下25%市占率

8、Q2 DRAM合约价涨幅有望收敛至3%~8%

9、2023年全球智能手表销量下滑4%,今年将重回增长

10、面板玻璃产业Q2~Q4将供应紧张

1、2023年Q4半导体榜单:台积电晶圆代工独占61%份额

研究机构Counterpoint 3月27日报告显示,2023年第四季度台积电独占全球晶圆代工市场61%份额,位居主导地位;三星受益于智能手机补货和三星Galaxy S24系列的上市预购,保持第二名,市场份额14%。

联电、格芯市场份额约6%,需求低迷和库存调整(尤其是在汽车和工业领域)影响了这两家公司,进而对2024年的目标预期保守;中芯国际排名第五,占据5%份额,预计短期内智能手机相关元件的需求将增加。

按制程节点划分,2023年第四季度在人工智能(AI)的需求推动下,5nm/4nm节点占据26%市场份额,占比最大;7nm/6nm制程占比13%排名第二,这主要来自于入门级智能手机芯片;当前最先进的3nm节点占据9%份额,需求主要来自于iPhone 15 Pro/Max所搭载A17 Pro芯片;其它制程领域,28nm/22nm以及16nm/14nm/12nm制程占据约9%的份额,前者主要受惠于智能手机带动下AMOLED DDIC显示驱动芯片的需求增长。

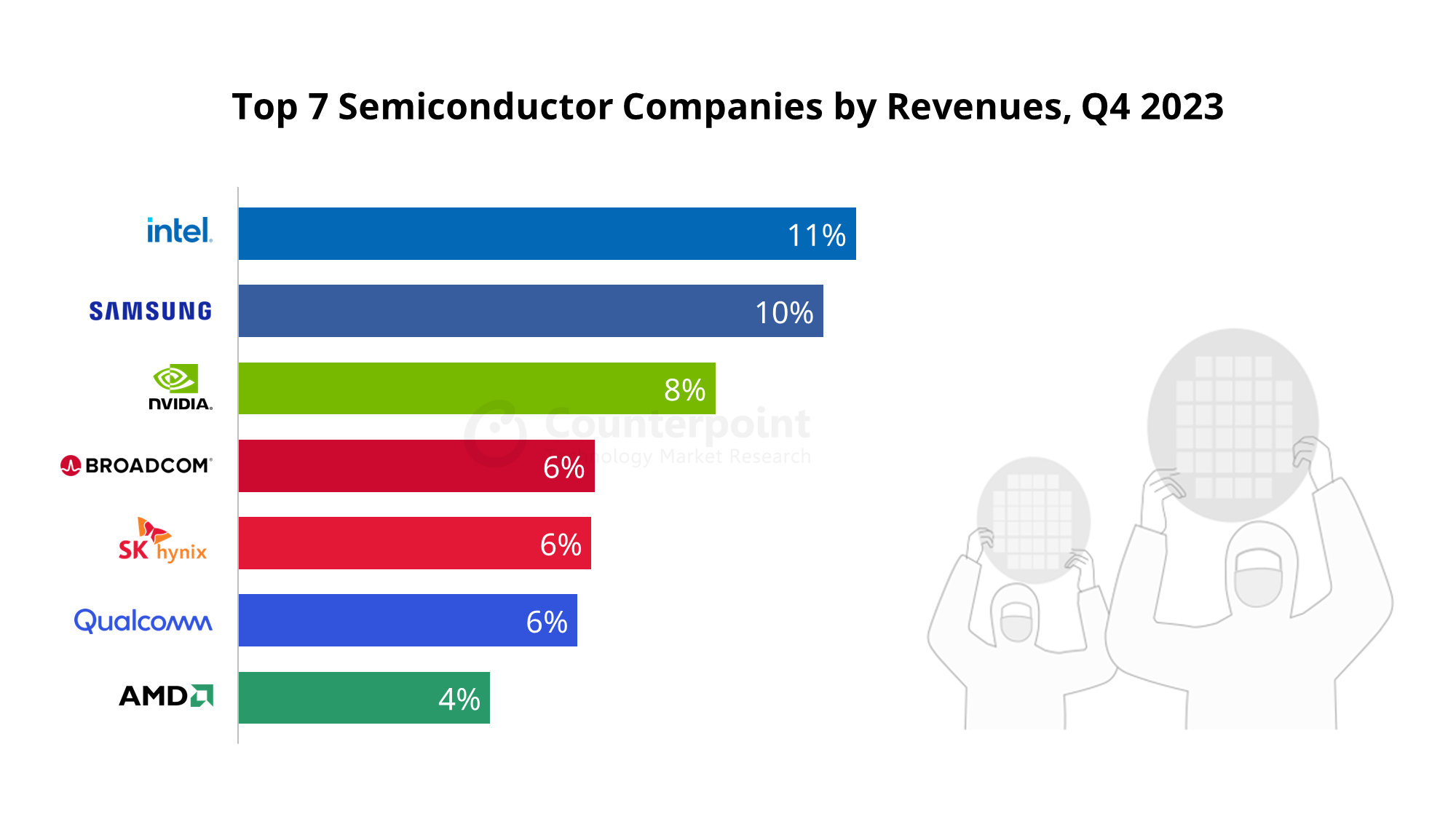

Counterpoint同时公布了2023年第四季度全球芯片公司收入榜单,英特尔、三星、英伟达位居前三;英特尔市场份额达11%,主要归功于消费级计算业务部门的正常化,该部门实现12%的季度增长;博通位居第四,受益于大型企业对人工智能数据中心的需求强劲;SK海力士得益于存储芯片复苏,本季度收入连续增长;高通、AMD季度营收也实现了增长,分别位列第六、第七位。

2、今年纯晶圆代工业将增长16%,AI加速器市场持续增长

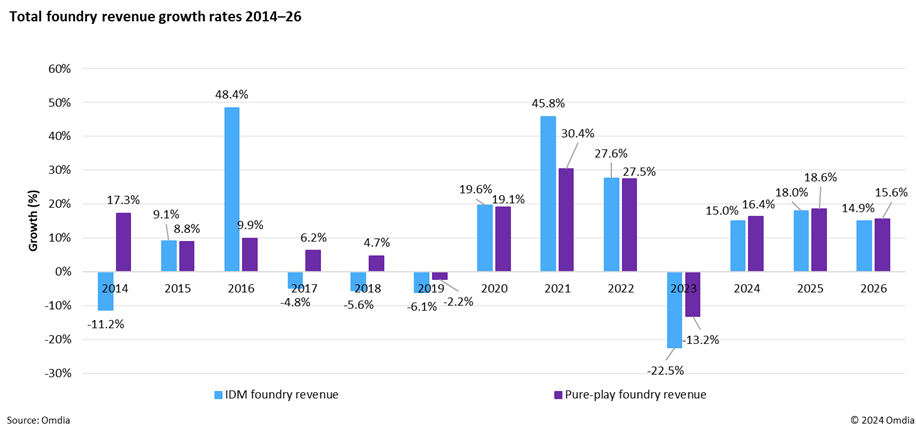

研究机构Omdia 3月27日发布报告称,全球半导体供应链在最近几个季度进行了战略性库存调整,预计2024年全行业产值将达到6000亿美元。企业越来越多地利用人工智能(AI),推动整个供应链需求增长,预计半导体行业将迎来充满希望的发展轨迹。

2023年全球半导体行业经历调整,原因包括宏观经济不利以及库存调整。Omdia预测,2024年全球纯晶圆代工行业收入将增长16.4%。

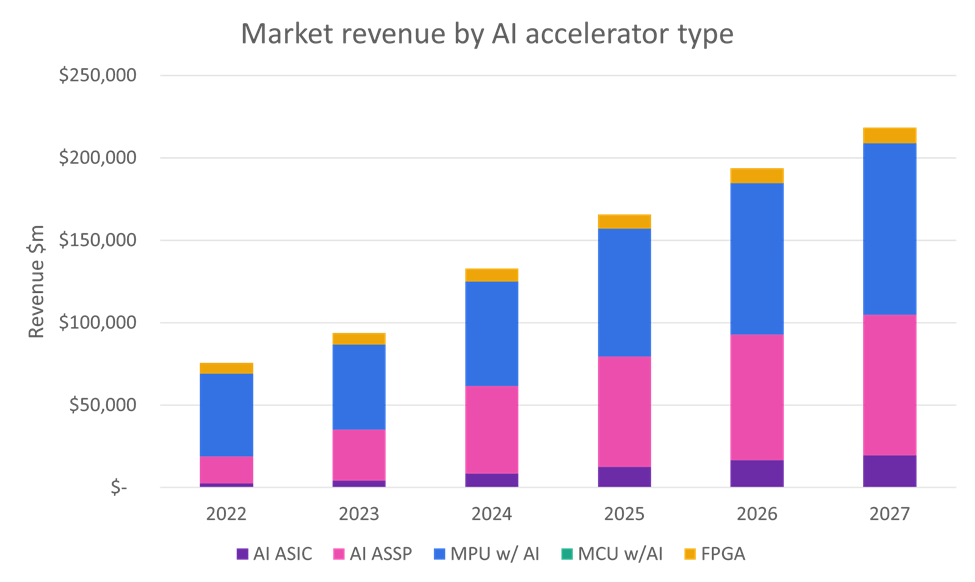

机构分析师Claire Wen表示,英伟达目前在AI加速器市场占据主导地位,特别是云和数据中心部署方面。此外,谷歌、亚马逊、微软等大型云服务供应商也在开发专用的AI加速芯片(ASIC),以提高特定负载下的成本效率和性能。边缘人工智能领域的搭载率显著上升,以个人电脑(PC)、智能手机为代表。

Omdia预计AI加速器领域的市场规模将在2024~2027年保持增长,2025年该领域市场规模将超过1500亿美元。

3、2023年Q4智能手机SoC出货量,联发科占比36%居首

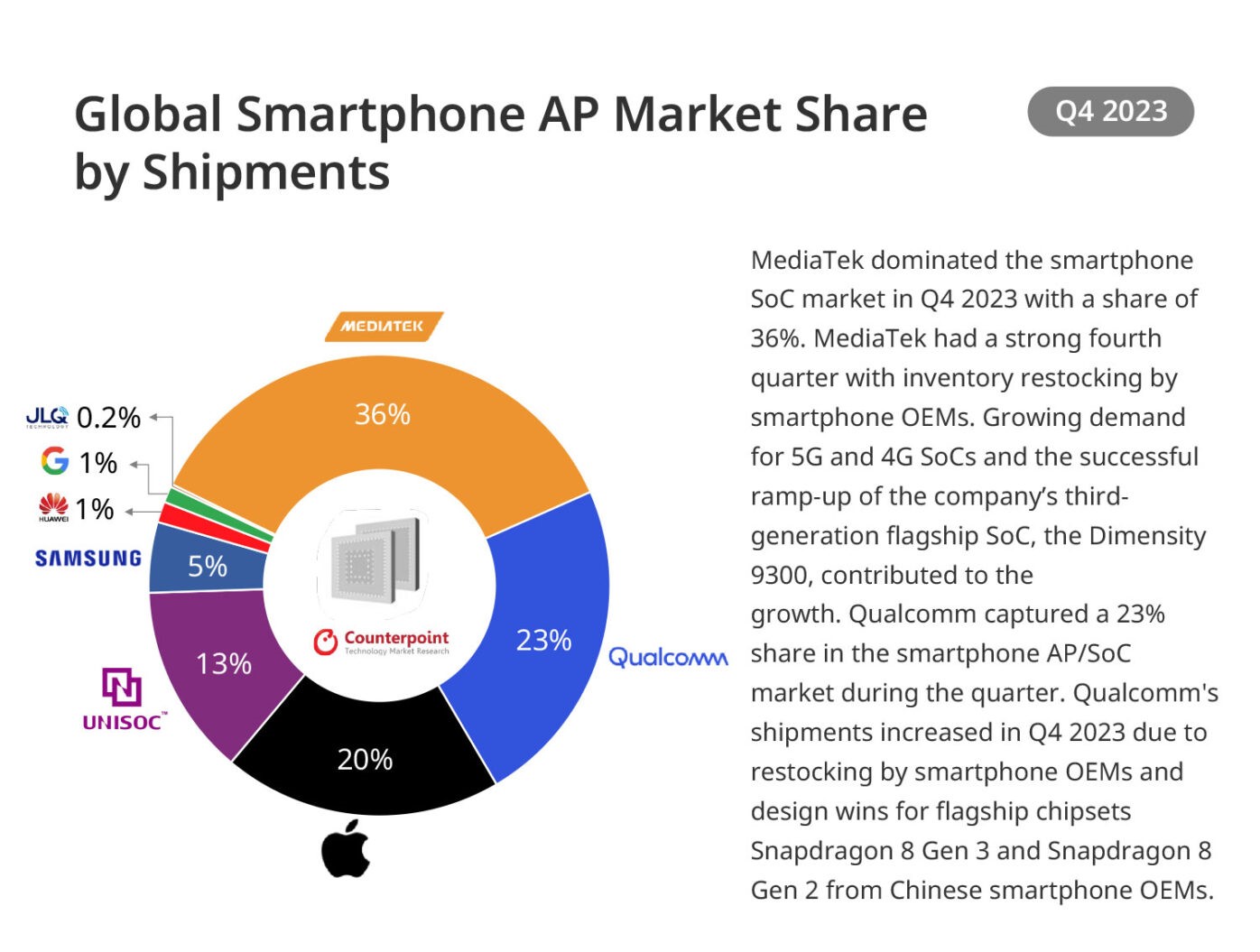

研究机构Counterpoint统计,2023年第四季度联发科占据智能手机SoC市场36%的出货量份额,表现强劲,5G、4G移动SoC需求的增长,以及天玑9300旗舰芯片的量产,都促进了联发科的增长。

按照出货量统计,该季度高通份额23%位居第二,同样受惠于智能手机新品的出货增加;苹果占比20%位居第三,受惠于iPhone 15系列新品的发布;紫光展锐占比13%位居第四;三星占比5%位居第五。

按照芯片营收统计,2023年第四季度苹果智能手机SoC市场份额居首,占比39%;高通紧随其后,份额34%,得益于骁龙8 Gen 3旗舰芯片的推出以及中国厂商搭载骁龙8 Gen 2手机的出货;联发科营收占比15%位居第三,同样实现了同比增长。其它厂商方面,三星SoC营收占比仅为5%,华为约为3%,其余为紫光展锐、谷歌、JLQ瓴盛。

4、预计第2季NAND Flash合约价季涨13~18%

3月28日,TrendForce披露最新报告称,除了铠侠(Kioxia)和威腾(WDC)第1季起提升产能利用率外,其它供应商大致维持低投产策略。尽管第2季NAND Flash采购量较第1季小幅下滑,但整体市场氛围持续受供应商库存降低,以及减产效应影响,预估第2季NAND Flash合约价将强势上涨约13~18%。

eMMC方面,中国大陆智能型手机品牌为此波eMMC最大需求来源,由于部分供应商已降低供应此类别产品,因此中国大陆模块厂出货大幅提升。买方为了满足生产需求开始扩大采用模块厂方案,助益中国大陆模块厂技术进一步升级及将触角延伸至一线客户,未来中国大陆模块厂将可持续提高对智能型手机客户的eMMC渗透率。在受到NAND Flash Wafer价格剧烈反弹的情况下,预估第2季eMMC合约价季增10~15%。

UFS方面,近期智能型手机在印度以及东南亚需求明显成长,支撑第2季UFS订单动能,中国大陆智能型手机品牌厂也提前在第2季加大订单以建立安全库存水位,需求得以获得支撑。供应方面,各供应商也欲快速实现损益平衡目标,故预估第2季UFS合约价将季增10~15%。

Enterprise SSD方面,受惠于北美及中国大陆云端服务业者(CSP)需求上升,预期今年上半年Enterprise SSD采购量将会逐季成长。由于大容量SSD订单达交率(Order Fill Rate;OFR)偏低,供应商依旧主导价格走势,故买方被迫接受供应商价格可能性升高。同时,受部分买方仍试图在下半年旺季前提高库存水位,因此,预估第二季Enterprise SSD合约价季增20~25%,涨幅为全线产品最高。

Client SSD方面,由于终端销售仍处淡季,故买方备货策略转趋保守,部分PC OEM甚至开始下修2Q24备货订单。同时,受限于PC品牌厂无法在成品上反应NAND Flash价格涨幅,也进一步下修第2季订单容量,而此波价格急速反弹更将压抑下半年订单动能成长。预估PC client SSD第2季合约价涨幅将小于Enterprise SSD,季增10~15%。

NAND Flash Wafer方面,在农历新年假期后,产品销售持续走弱,下游客户已无备货需求。然而,此波涨价导致供应商无法满足来自中国大陆智能型手机品牌的订单,从而转单至模块厂。因此,目前中国大陆模块厂为了扩大与智能型手机品牌合作,备货需求持续维持高档。由于原厂希望尽快达成获利目标,带动NAND Flash Wafer合约价续涨,但受零售市场需求不振影响,涨幅较第一季大幅收敛,预估季增5~10%。

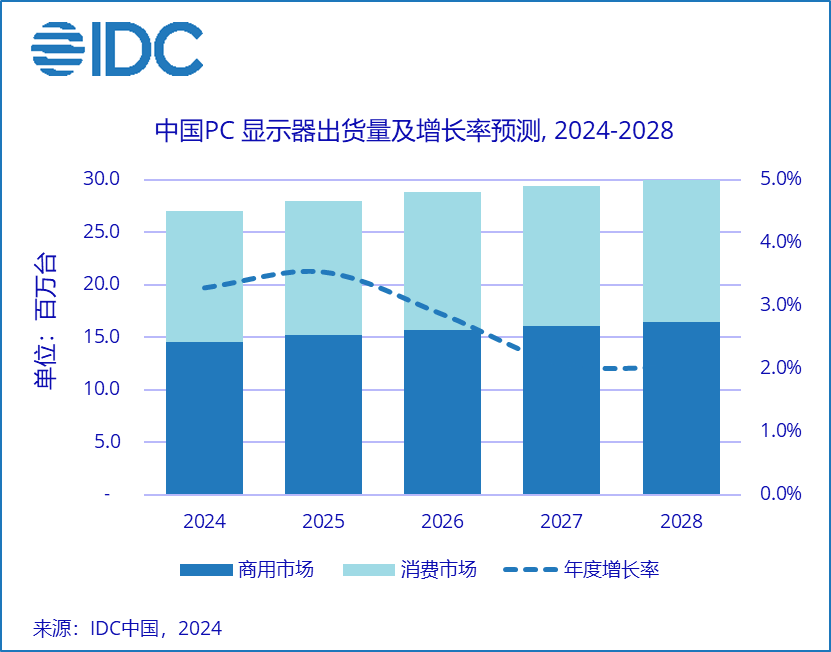

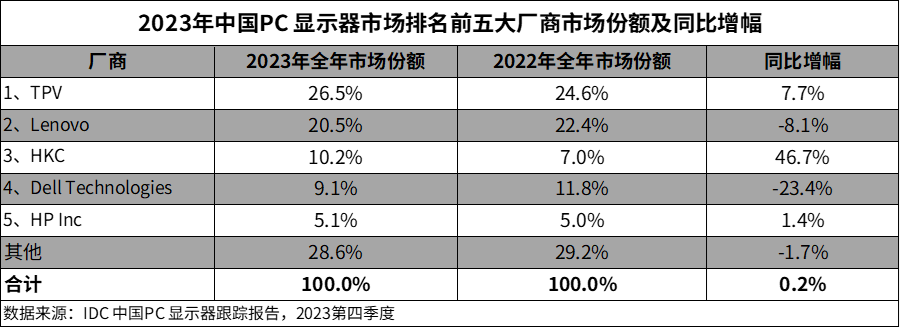

5、2023年中国PC显示器出货2619万台,今年将增长3.3%

研究机构IDC 3月29日报告显示,2023年中国PC显示器市场总出货2619万台,同比微增0.2%。其中商用市场出货量1402万台,同比下降2.6%;消费市场出货量1217万台,同比增长3.6%。IDC预计,2024年中国PC显示器出货量有望达到2700万台,同比增长3.3%。

IDC统计显示,2023年中国最大的PC显示器厂商依旧为AOC(TPV冠捷科技),市场份额26.5%,同比增幅7.7%;联想排名第二,份额20.5%;HKC位居第三,份额10.2%,出货量同比大增46.7%;戴尔份额9.1%排名第四,出货量下滑23.4%;惠普第五,份额稳定在5.1%。

该机构表示,2023年100Hz办公机型和180Hz电竞机型,迅速占领了市场的一席之地。同时,QHD(约为2560×1440分辨率)和UHD(约为3840×2160分辨率)等高清机型的出货量也实现了显著增长,其中QHD机型出货量同比增长了35.2%,而UHD机型出货量也同比增长了18.4%。

IDC认为,2024年中国PC显示器市场将主要呈现三个方面趋势变化:

1、价格趋于平衡。一方面上游面板价格有上行趋势,成本压力加大;另一方面低价竞争导致企业利润空间被大幅压缩。

2、电竞显示器增长逐渐放缓。2023年电竞酒店、网吧需求集中释放,带动电竞显示器同比增长25.5%,但2024年热度将回落。IDC预计2024年中国电竞显示器同比增长4.0%,其中刷新率≥165Hz的出货量同比增长15.0%,144Hz和165Hz产品将会快速升级迭代至180Hz。

3、高端市场OLED、Mini LED的参与者更加积极。随着韩国面板厂加大对OLED 的布局,OLED产能正逐渐向显示器倾斜更多。Mini LED市场参与者更多,低分区的高性价比Mini LED显示器对LCD显示器形成竞争优势。

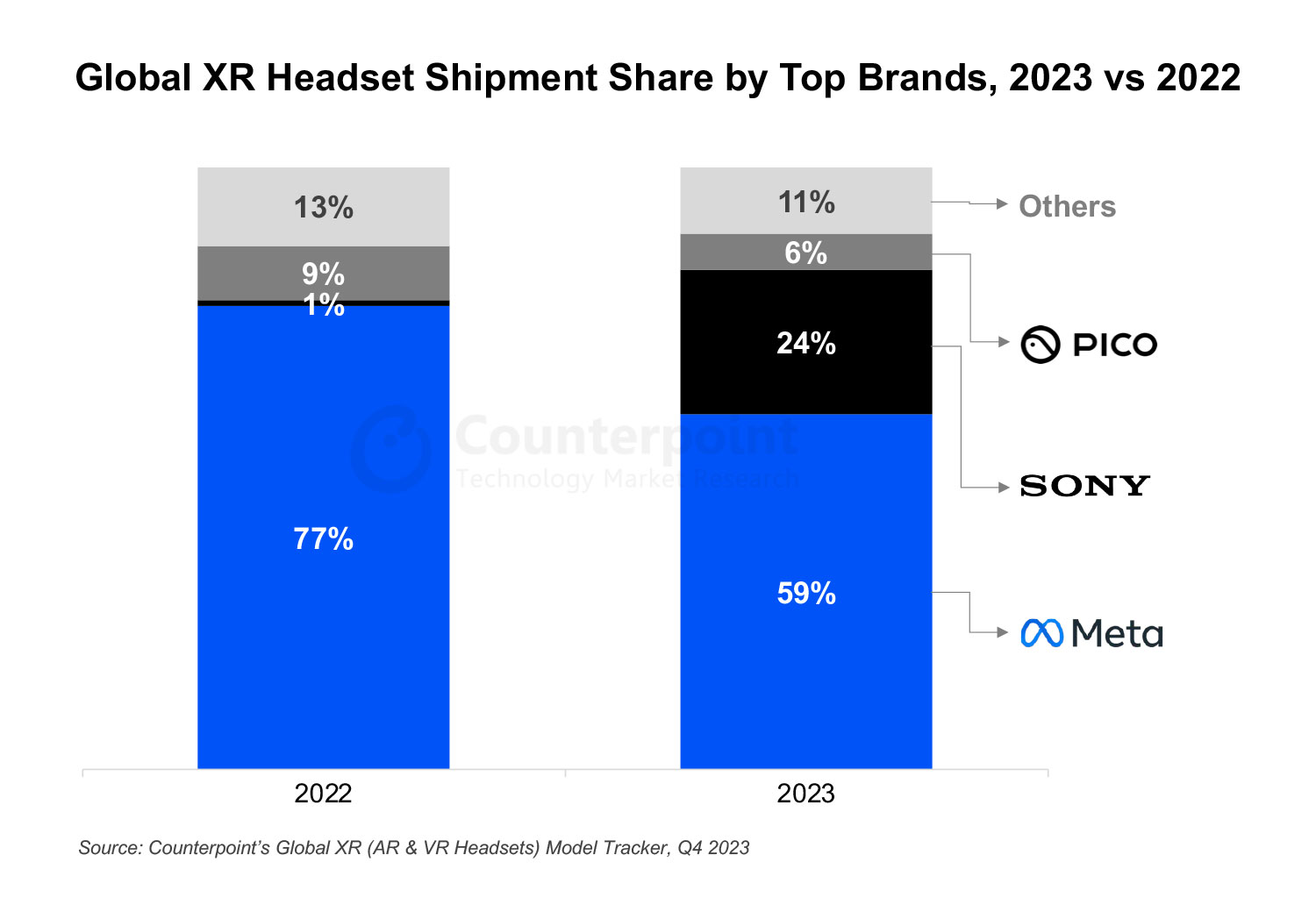

6、2023年全球XR头显出货量下滑19%

根据市调机构Counterpoint的最新数据,2023年全球扩展现实(XR)头显出货量同比下降19%。下降的原因是缺乏引人注目的新型XR头显,以及缺乏游戏以外有吸引力的用途。

数据显示,2023年,Meta占据全球XR头显总出货量的59%,低于2022年的77%。这主要是由于索尼最新的PSVR2竞争加剧。Meta的出货量在2023年也同比下降38%。不过,Meta在2023年继续主导XR市场。值得注意的是,Meta在全年战略性地降低了现有Quest 2的价格,使其成为注重预算的消费者的有吸引力选择。这一策略帮助Meta保持领先地位,直到Quest 3于2023年第四季度推出。

索尼在2023年表现出色,凭借PSVR2的成功推出,坐稳了XR市场第二的位置。PSVR2第一季度的销量超过了第一代PSVR。然而,它并没有完全达到发布前的预期水平。尽管PSVR2配备先进技术来提供更高水平的沉浸式体验,但它仍面临着缺乏与PSVR游戏向后兼容性相关的挑战等。

Counterpoint称,游戏是目前推动大部分XR头显销量的最突出的用途。然而,它受到可用技术的限制,带来晕动症等问题。此外,笨重的外形和明显的延迟等问题也阻碍了游戏玩家的采用。

Counterpoint表示,备受期待的索尼PlayStation VR2(PSVR2)和Meta Quest 3在这一年的推出有助于缓解2023年的急剧下降。

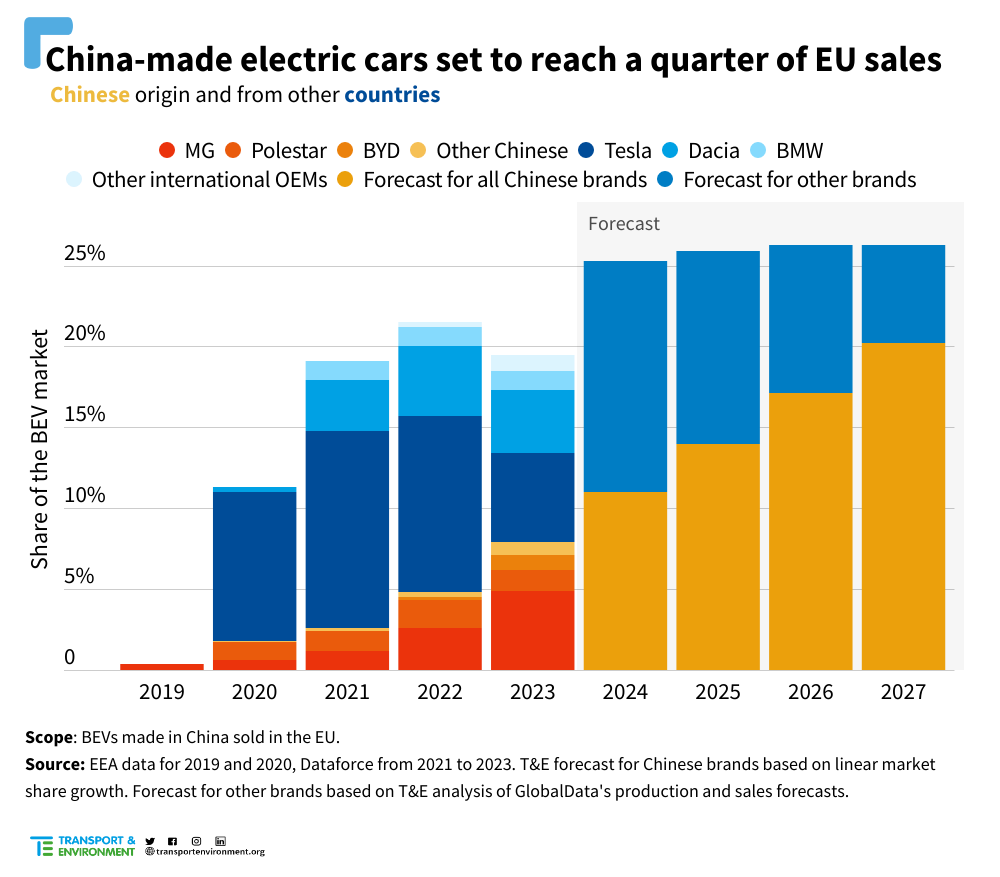

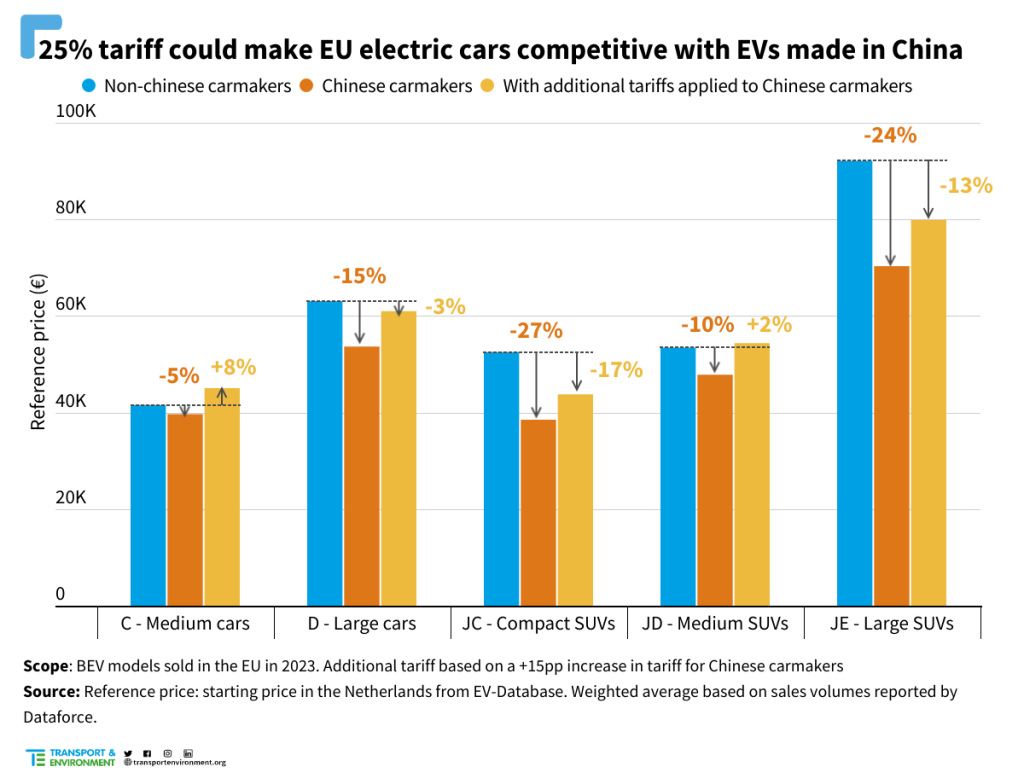

7、今年中国产电动汽车将在欧洲拿下25%市占率

欧洲研究机构Transport & Environment(T&E)3月27日发布分析显示,2023年欧洲销售的电动汽车中,有近五分之一(19.5%)是中国制造,预计2024年这一比例将上升至25%。作出这一预测的同时,欧盟正在考虑对中国电动汽车征收更高进口关税,因为欧盟称中国政府给予电动汽车行业补贴,影响竞争。

目前中国出口欧洲的电动汽车主要是特斯拉、Dacia、宝马等国外品牌,但该机构预计,2024年中国品牌在欧洲市场的份额将达到11%,到2027年将增至20%。这些品牌包括比亚迪等,比亚迪的目标是到2025年在欧洲市场占据5%份额。

T&E分析师表示,欧盟的关税将迫使汽车制造商在欧洲本地生产电动汽车,这是好事,将创造新的工作岗位。但关税并不会长期保护传统汽车制造商,因为中国公司也将在欧洲建厂。

T&E表示,欧盟不应以保护本地汽车制造商免受正面竞争为目标,因为这将限制欧洲消费者获得能够负担得起的电动汽车。除了提高关税,欧盟监管部门还应采取措施推动电动汽车生产。

该机构分析,如果欧盟对中国制造的电动汽车征收25%关税,那么C级轿车、中型SUV的性价比将落后于非中国制造汽车;但是即使征收高额关税,D级大型轿车、入门级SUV以及大型SUV,中国制造依旧有着性价比优势。

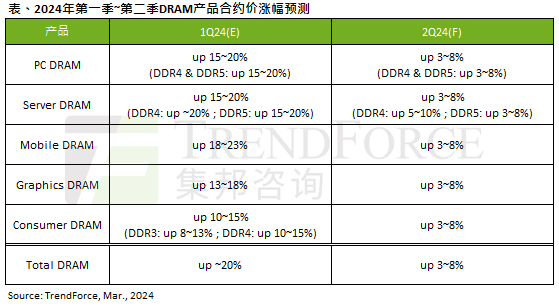

8、Q2 DRAM合约价涨幅有望收敛至3%~8%

研究机构TrendForce集邦咨询观察显示,目前DRAM供应商库存虽已降低,但尚未回到健康水位,且在亏损状况逐渐改善的情况下,进一步提高产能利用率。不过由于今年整体需求展望不佳,外加此前已大幅涨价,预计库存回补动能将逐渐走弱。因此,该机构预计第二季度DRAM合约价环比涨幅将收敛至3%~8%。

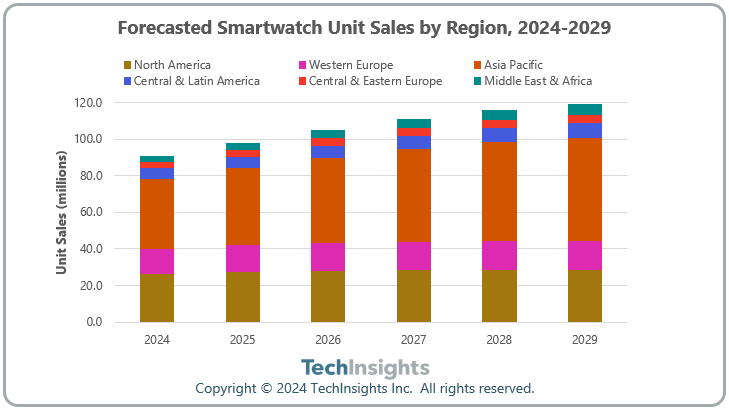

9、2023年全球智能手表销量下滑4%,今年将重回增长

研究机构TechInsights公布报告显示,2023年全球智能手表市场出现了有史以来首次年度销量下滑,出货量相比2022年下降4%,但预计今年将重回增长。

地区占比方面,亚洲和太平洋市场是智能手表最大的市场,北美市场排名第二,西欧市场位居第三。该机构预计2024年全球智能手表销量将达到9100万台,同比增长5%;2025年增长率将进一步上升至近8%,到2026年将保持在7%以上,然后在预测期结束时放缓。2023-2029年的全球智能手表市场复合年均增长率为5%。

TechInsights表示,预计未来几年科技行业、传统时尚业以及腕表巨头、中国和印度的新市场参与者将进一步扩大智能手表市场,增长最快的地区包括中东和非洲(MEA)、中欧和东欧(CEE)以及亚太(APAC),同期的复合年均增长率在8%~10%之间。

机构预计亚太地区智能手表市场份额将在2029年进一步增加到47%。">

10、面板玻璃产业Q2~Q4将供应紧张

研究机构Omdia 3月25日在报告指出,显示面板玻璃行业将在2024年面临供应紧张局面,预计第二至第四季度供需将趋于平衡,但在订单突然激增的情况下,面板玻璃可能面临严重短缺,进而推动价格上涨。

机构表示,玻璃制造是典型的重工业,因为玻璃槽一旦发生事故导致中断,恢复生产过程会非常漫长,因此康宁、AGC、NEG等主要的显示屏玻璃制造商,传统上都会保留两个月的库存。显示面板玻璃价格多年来一直在下降,但最近的能源成本上涨,正影响玻璃制造商的财务业绩。

为此,康宁公司在2023年提高了玻璃价格,并希望在2024年进一步提高;其他制造商也在跟进这一趋势,并控制产能以优化盈利能力。

Omdia表示,中国国内玻璃制造商正加快新的玻璃熔炉投资,计划从2022年开始到2025年投资30多个熔炉,理论上可以缓解2024年显示玻璃供需紧张的忧虑。

(校对/赵月)