2025年上半年,全球半导体行业在经历前两年的周期性调整后迎来显著复苏。根据WSTS数据,全球半导体销售总额达到3460亿美元,同比增长18.9%。在汽车电子、消费电子需求回暖以及人工智能AI爆发式增长的双重推动下,封测环节作为产业链“后段”亦显著受益。A股10家主要封测设备公司半年报显示,行业营收、利润、存货及研发等核心指标同步改善,后道设备市场正式走出低谷,开启新一轮景气周期。

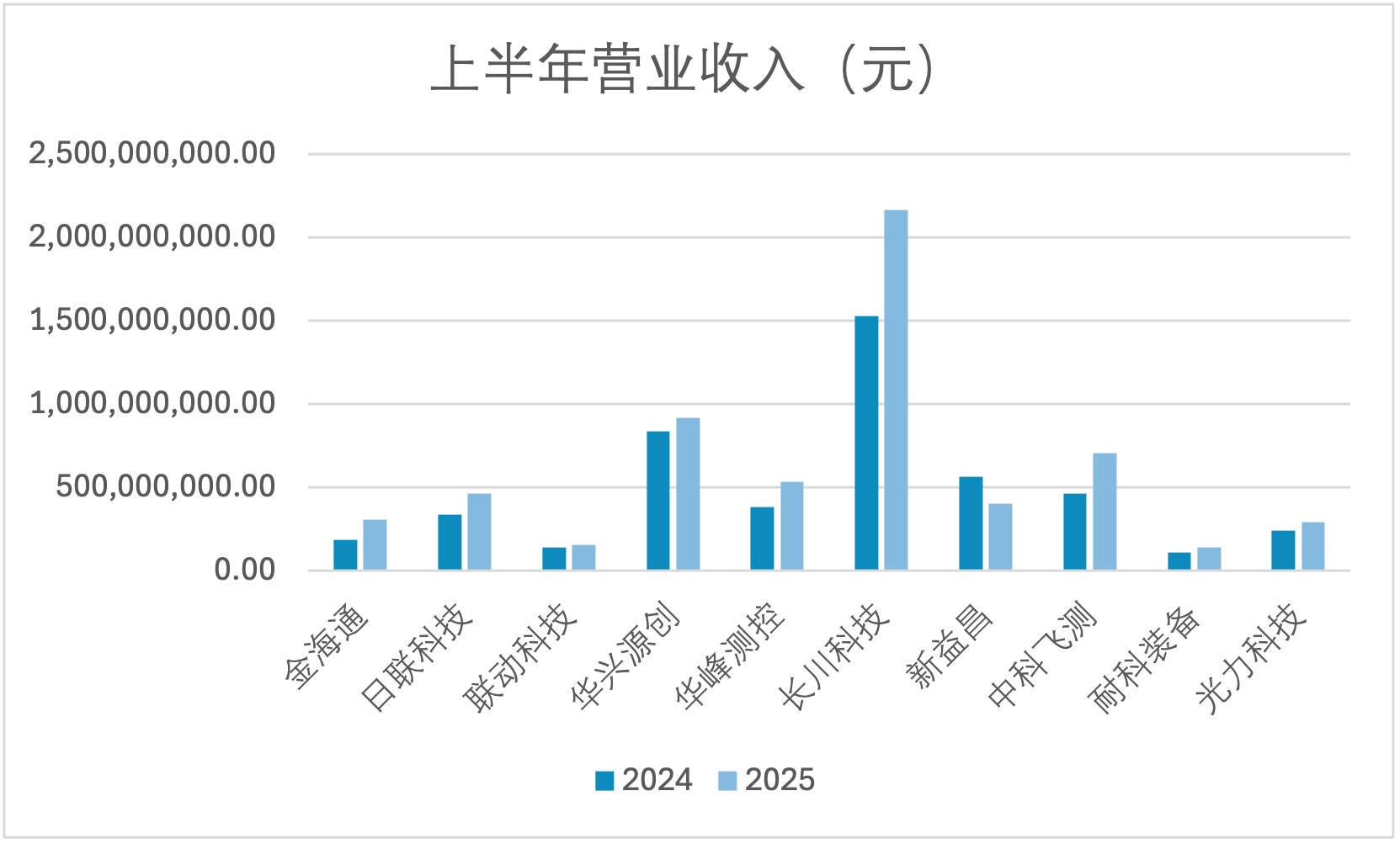

2025年上半年,10家封测设备公司中,有8家营业收入实现正增长。长川科技以21.67亿元的营收规模和41.8%的同比增长率位居榜首,展现出龙头企业的强劲动力。华兴源创以9.15亿元营收稳居第二。中科飞测增速最为亮眼,同比增长51.4%,反映其在检测设备领域的快速成长。新益昌是唯一营收下滑(-28.3%)的公司,主要因LED固晶机需求疲弱,且公司主动收缩低毛利订单,处于产品结构调整期。

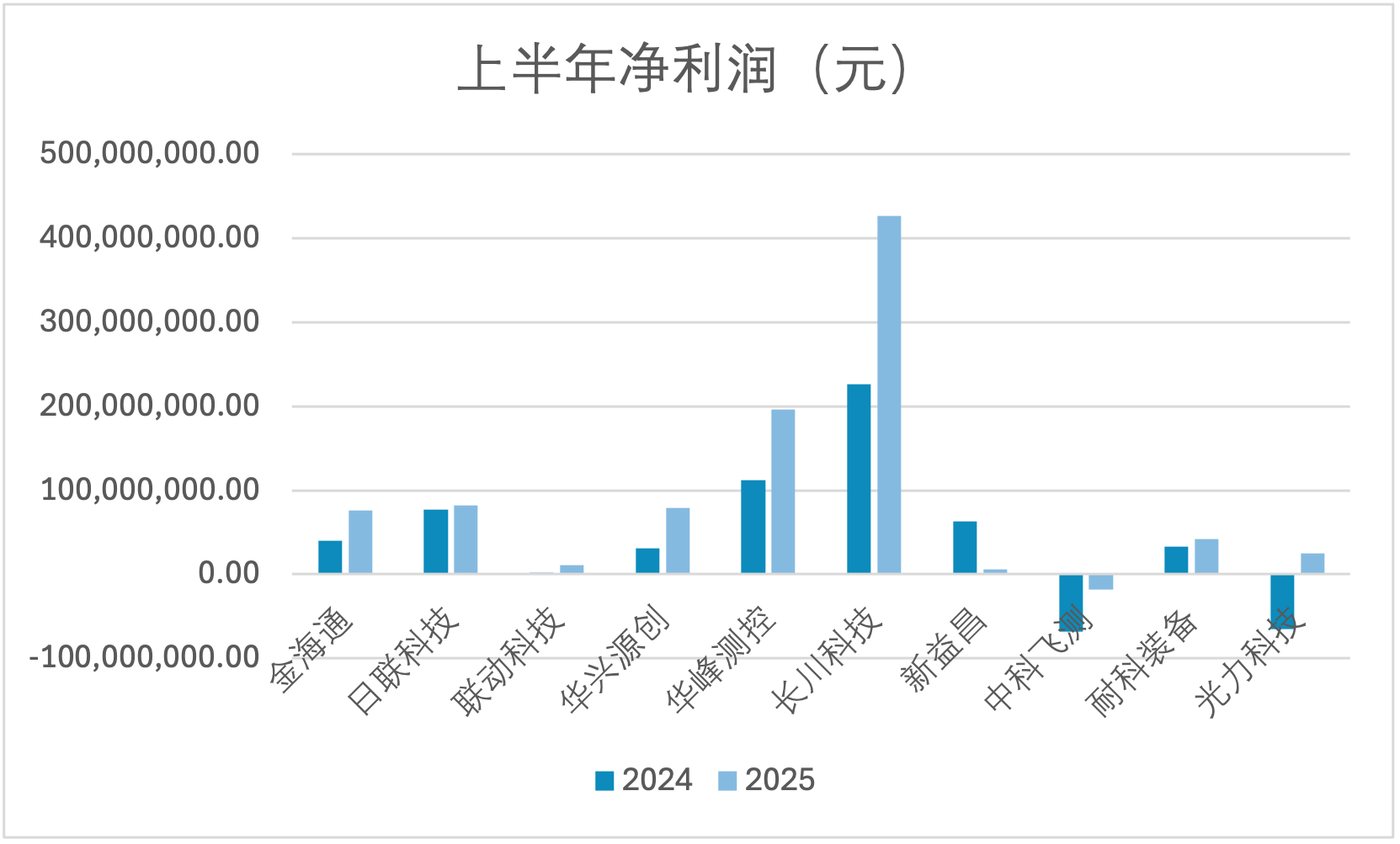

净利润方面,长川科技同样以4.26亿元净利润领跑,同比增幅达88.8%,规模与增速双双领先。华峰测控以1.96亿元净利润和74.0%的增速紧随其后。金海通净利润增速高达91.6%,表现突出。值得注意的是,新益昌净利润大幅下滑90.8%,光力科技扭亏为盈,中科飞测虽仍亏损但亏损额收窄,反映行业内部企业间盈利能力分化加剧。

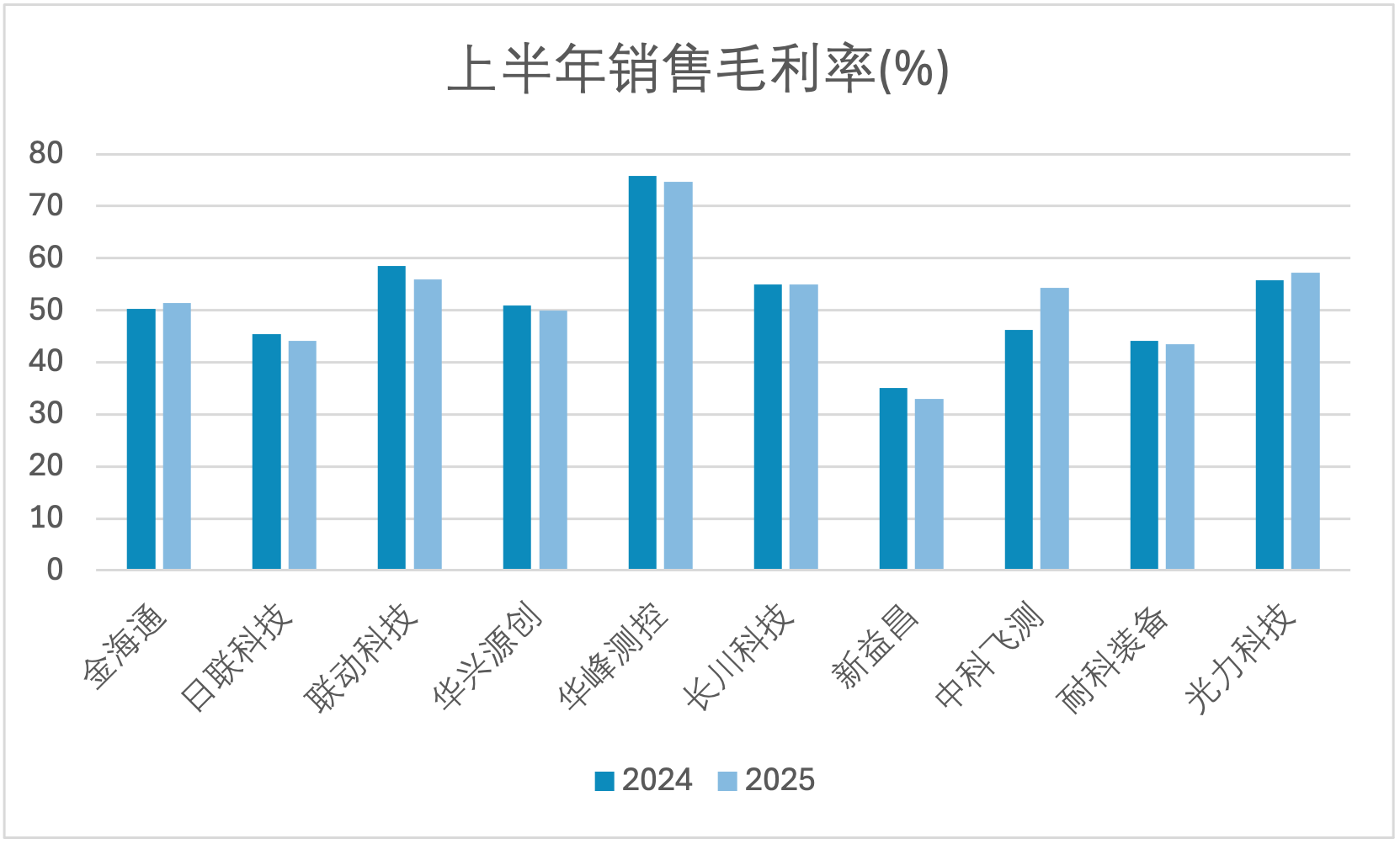

从销售毛利率来看,行业整体水平保持稳定。华峰测控以74.7%的毛利率继续保持行业最高水平,凸显其技术壁垒和定价能力。联动科技、光力科技毛利率均超过55%,盈利能力较强。新益昌毛利率下降至32.9%,同比下滑2.1个百分点,反映其面临成本上升或产品结构调整压力。中科飞测毛利率提升明显,从46.2%升至54.3%,说明其产品竞争力和运营效率改善。

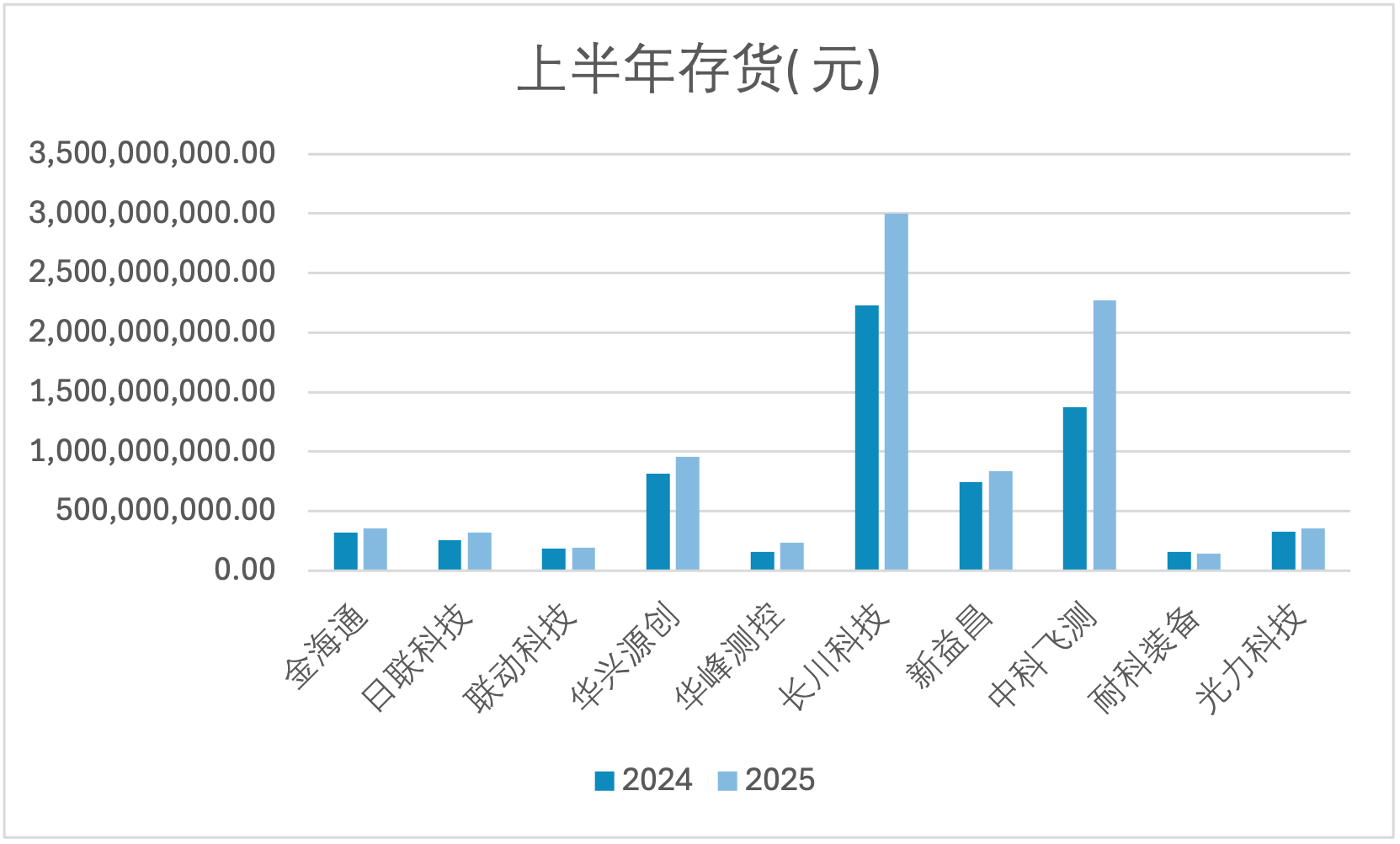

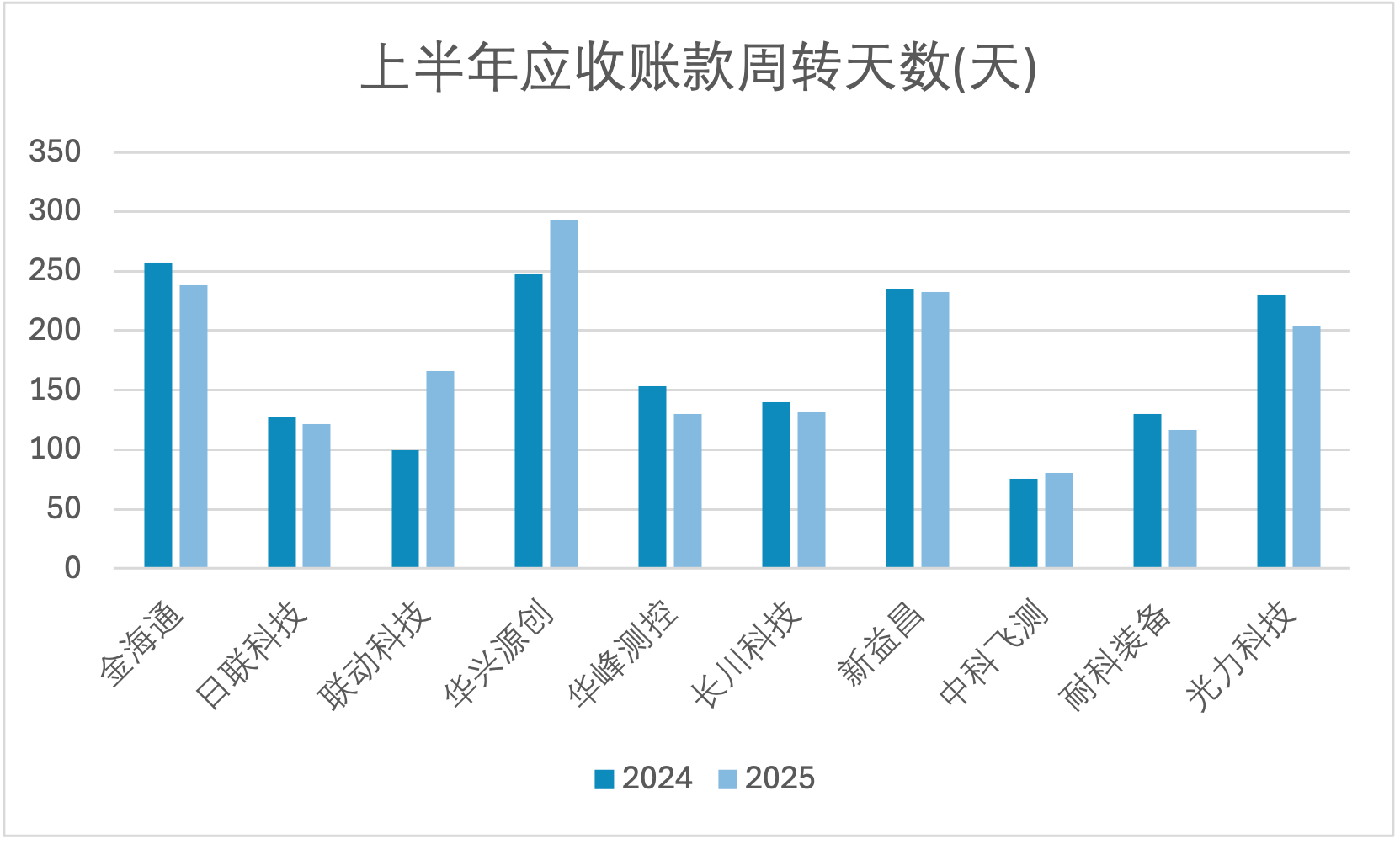

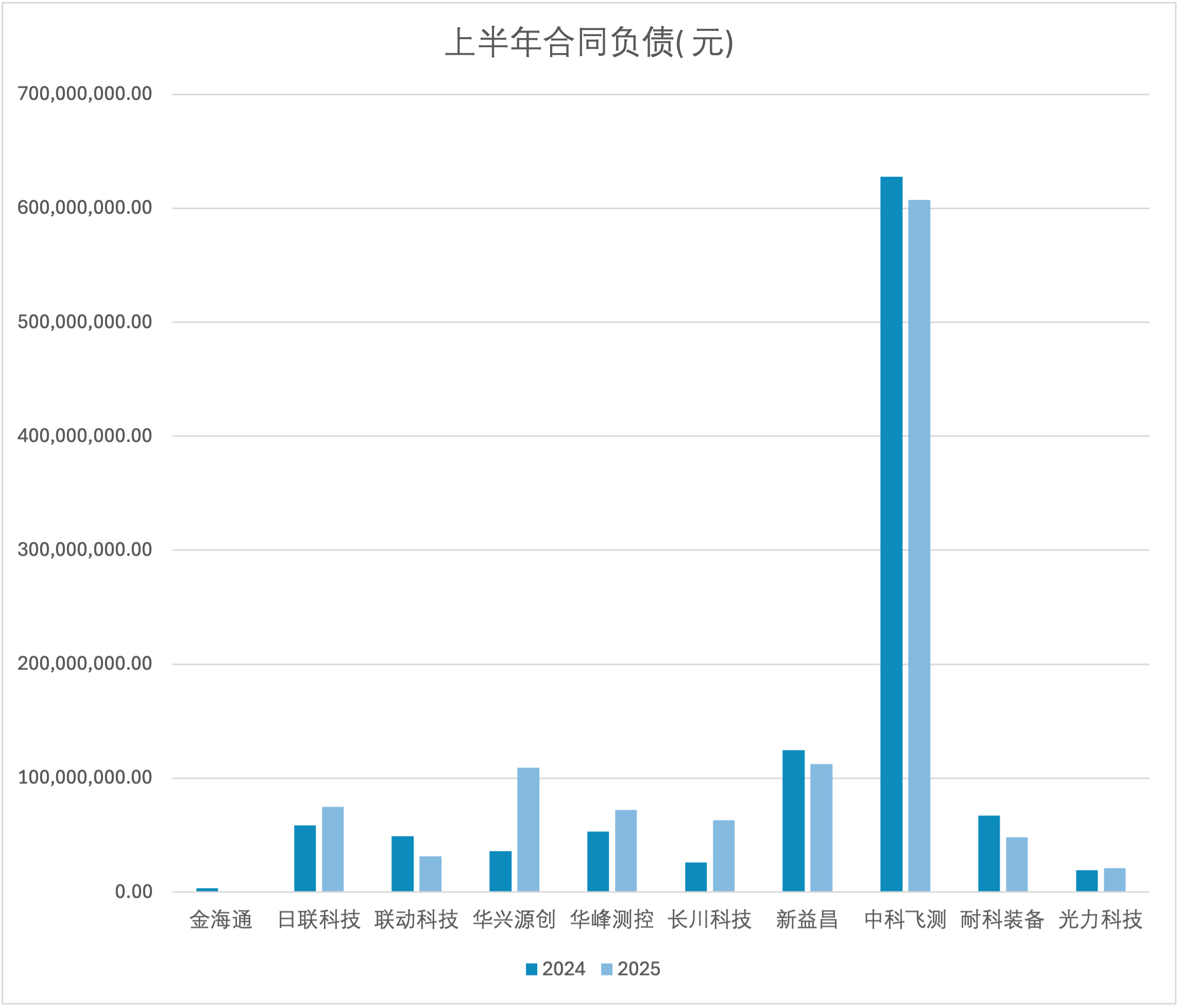

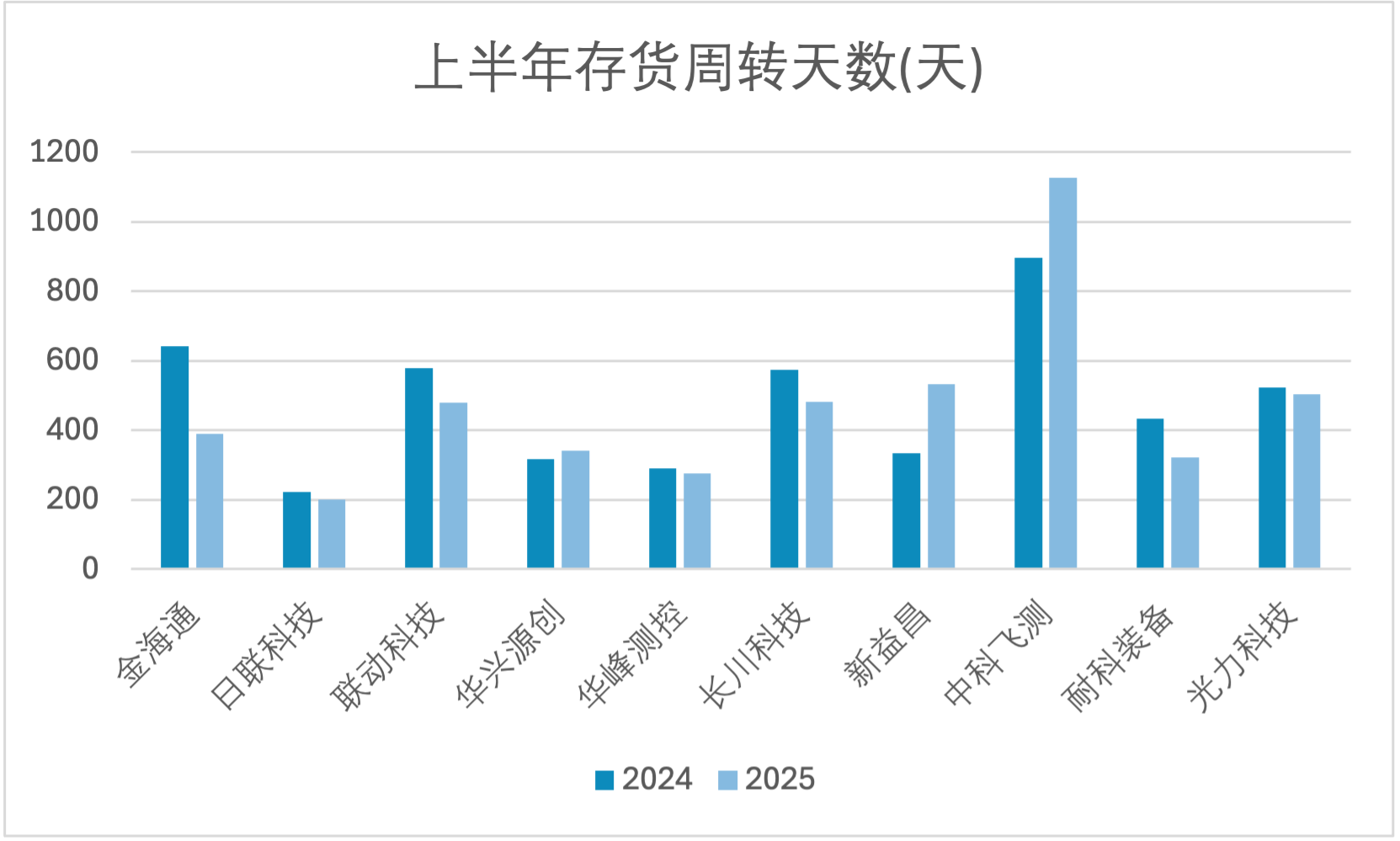

从运营状况来看,10家公司合计存货规模约86.5亿元,同比增长约32.1%,高于营收增速,但整体存货周转天数由2024年上半年的481天降至今年上半年的466天,行业主动去库持续进行中。合同负债合计约11.4亿元,同比增长约7.5%,显示在手订单充足。其中华兴源创合同负债从3608万元大幅增长至1.09亿元,预示订单饱满。中科飞测合同负债规模最大,达6.08亿元,虽略有下降,仍显示其市场需求旺盛。

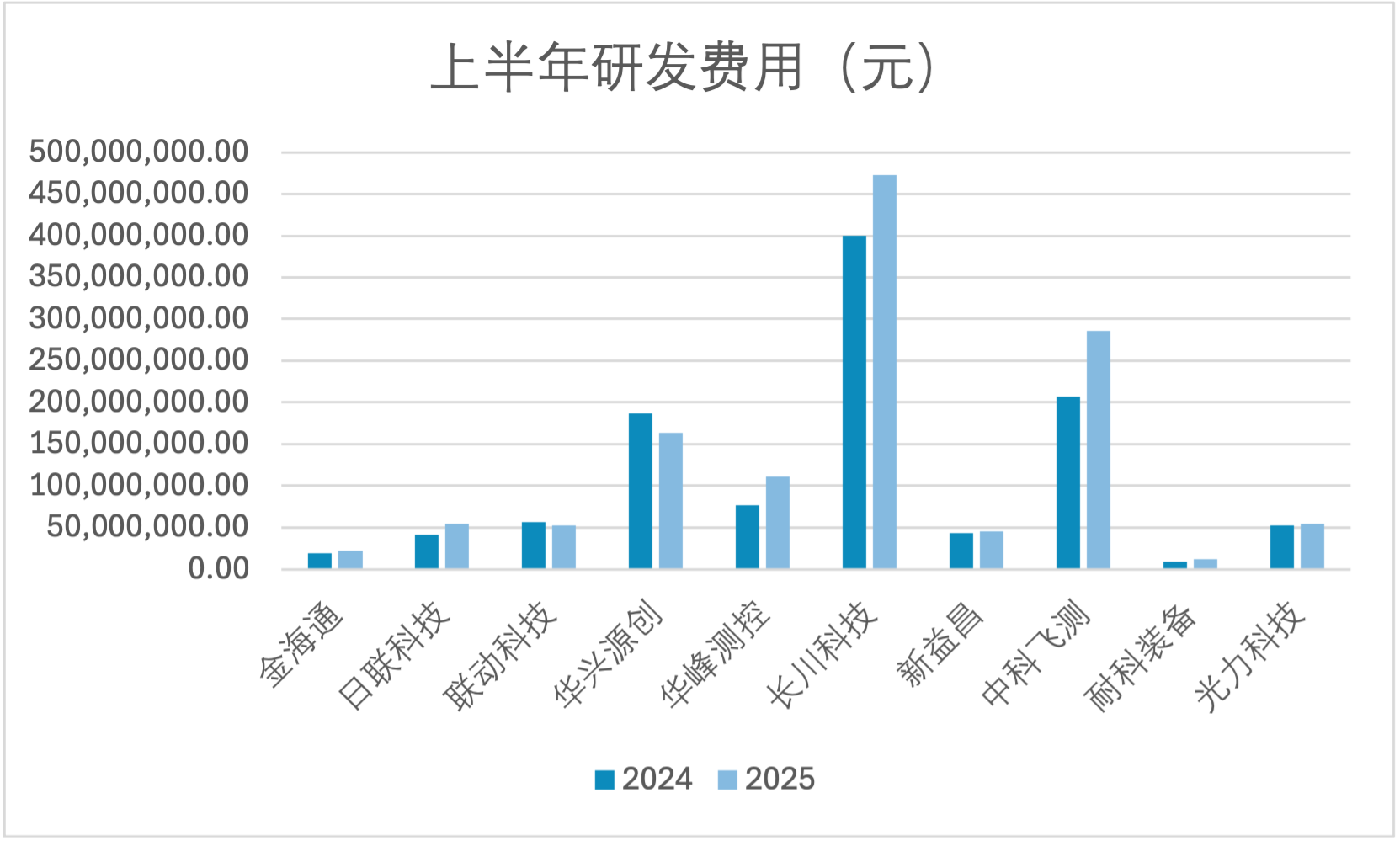

在研发投入方面,长川科技以4.73亿元研发费用居首,同比增长18.2%。中科飞测研发投入达2.85亿元,同比增长37.8%,投入强度显著高于同行,体现其通过高研发驱动成长的战略。华兴源创研发费用虽略有下降,但仍保持1.63亿元的高位。多数公司研发费用呈上升趋势,说明行业正通过技术创新应对市场变化。

整体而言,2025年上半年,半导体封测设备行业在AI、汽车电子等需求拉动下整体回暖,头部企业如长川科技、华峰测控等表现突出,规模与盈利能力同步提升。另一方面,企业间分化加剧,部分公司在存货管理、回款能力等方面仍面临挑战。

在“高研发+高订单”双轮驱动下,国产封测设备厂商有望分享全球半导体后道市场的新一轮成长红利。但是尽管行业前景乐观,但封测设备企业也面临着诸多挑战。一方面,市场竞争日益激烈,国内外企业纷纷加大在封测设备领域的投入,产品同质化问题逐渐凸显。出现营收负增长的企业,就需要在产品差异化、成本控制等方面下功夫,以提升自身的竞争力。另一方面,半导体行业技术更新换代速度极快,企业需要不断投入大量资金进行研发,以跟上技术发展的步伐。同时,国际贸易环境的不确定性、原材料价格波动等因素也可能对企业的生产经营造成一定的影响。

未来,随着人工智能、高性能计算、先进封装等技术的持续推进,封测设备行业有望保持高景气度。具备技术优势、客户资源和管理能力的龙头企业有望进一步扩大市场份额,行业整合或加速。