1.商务部:对原产于日本的进口二氯二氢硅反倾销立案调查;

2.CES2026芯观察:2纳米争霸、AI博弈与内存涨价应对战;

3.高通安蒙:个人AI设备现巨大机遇 边缘数据价值至关重要;

4.Mobileye宣布9亿美元收购人形机器人创企Mentee;

5.黄仁勋:存储市场架构已全面改变 “AI需要存储器还会更多”;

6.AI真的缺的不是芯片?黄仁勋点出存储器关键角色;

7.联发科抢攻WiFi 8商机;

1.商务部:对原产于日本的进口二氯二氢硅反倾销立案调查;

1月7日,商务部宣布对原产于日本的进口二氯二氢硅发起反倾销立案调查。

公告称,中华人民共和国商务部于2025年12月8日收到唐山三孚电子材料有限公司(以下称申请人)代表中国二氯二氢硅产业正式提交的反倾销调查申请,申请人请求对原产于日本的进口二氯二氢硅进行反倾销调查。商务部依据《中华人民共和国反倾销条例》有关规定,对申请人的资格、申请调查产品有关情况、中国同类产品有关情况、申请调查产品对中国产业的影响、申请调查国家有关情况等进行了审查。

根据申请人提供的证据和商务部的初步审查,申请人二氯二氢硅产量符合《中华人民共和国反倾销条例》第十一条和第十三条有关国内产业提起反倾销调查申请的规定。同时,申请书中包含了《中华人民共和国反倾销条例》第十四条、第十五条规定的反倾销调查立案所要求的内容及有关证据。

根据上述审查结果,依据《中华人民共和国反倾销条例》第十六条的规定,商务部决定自2026年1月7日起对原产于日本的进口二氯二氢硅进行反倾销立案调查。

本次调查确定的倾销调查期为2024年7月1日至2025年6月30日,产业损害调查期为2022年1月1日至2025年6月30日。

调查范围为原产于日本的进口二氯二氢硅。二氯二氢硅主要用于芯片制造过程中的薄膜沉积(如外延膜、碳化硅膜、氮化硅膜、氧化硅膜和多晶硅膜等),用于生产逻辑芯片、存储芯片、模拟芯片和其他类芯片,也可用于合成硅基系列前驱体和聚硅氮烷等。

1月7日下午,商务部新闻发言人就对原产于日本的进口二氯二氢硅发起反倾销调查答记者问。

有记者问,我们关注到商务部对原产于日本的进口二氯二氢硅发起了反倾销调查,能否介绍相关情况?

商务部新闻发言人表示,此次调查是应国内产业申请发起的。申请人提交的初步证据显示,2022年至2024年,自日本进口的二氯二氢硅数量总体呈上升趋势,价格累计下跌31%,自日倾销进口产品对我国内产业生产经营造成了损害。

调查机关收到申请后,根据中国有关法律法规并遵循世贸组织规则对申请书进行了审查,认为申请符合反倾销调查立案条件,决定发起调查。

调查机关将依法开展调查,充分保障各利害关系方权利,根据调查结果客观公正作出裁决。(校对/李梅)

2.CES2026芯观察:2纳米争霸、AI博弈与内存涨价应对战;

每年开年之际举行的CES 国际消费电子展不仅是消费电子厂商的展示舞台,也是芯片大厂之间的竞技场。去年,英特尔、AMD、英伟达、高通、Arm这几大芯片巨头就轮番上场,吸足了目光。今年在内存价格暴涨、2 纳米工艺量产、AI军备大战延续等热点话题催动下,芯片领域的动态依然占据着CES舞台的中心。

AI芯片博弈,从云端走向边缘

如果说2025年的AI芯片竞争聚焦于数据中心的算力比拼,2026年的CES则呈现“云端深耕+边缘爆发”的双重格局。英特尔、AMD、英伟达、高通等巨头纷纷瞄准AI PC、AI座舱、物理AI(机器人、AR眼镜)等落地场景,通过新品发布与生态协同,争夺全场景AI算力主导权。

英伟达虽未占据CES官方核心演讲位,却依然是焦点所在。黄仁勋在密集的行程中,重点强调了人工智能的新趋势,发展重心正从纯粹的“数字智能”迈向与物理世界交互的“物理AI”。演讲中,黄仁勋详细阐述了AI能力演进的下一个关键阶段:从大语言模型的“记忆与生成”迈向智能体(Agent)的“推理与行动”。他解释,早期模型会产生“幻觉”,是因为它们缺乏在回答前进行“基础研究”的能力。而现代智能体框架能够进行思维链推理,主动规划步骤、调用工具,从而解决从未被明确训练过的新问题。

AMD董事会主席兼CEO苏姿丰发表了本届CES的开幕主题演讲。她表示,全球计算基础设施的需求从2022年的月1 ZettaFLOPS增长到2025年的超100 ZettaFLOPS。未来需要将全球计算能力再增加100倍,也就是到YottaFLOPS级别,这也意味着每秒可完成10的24次方次浮点运算。

技术新品依然是CES的重点。英伟达在CES2026期间正式推出了最新的Rubin平台。Rubin平台由六款全新芯片组成,通过Vera CPU、Rubin GPU、NVLink 6交换器、ConnectX-9 SuperNIC、BlueField-4 DPU与Spectrum-6以太网络交换器的协同设计,整合成一台AI超级计算机,可大幅缩短AI训练时间并降低推理Token生成成本。黄仁勋表示这些产品“已经全面投产”。

英特尔发布了首款基于Intel 18A制程(2nm级)的计算平台——第三代酷睿Ultra系列处理器(代号Panther Lake)。其旗舰型号最高配备16个CPU核心、12个Xe核心和50TOPSNPU算力,带来高达60%的多线程性能提升。

AMD同样发布多款新品,包括新一代AI芯片MI455X GPU、Ryzen AI 400系列处理器、Ryzen AI Max+系列新款处理器、AI开发平台Ryzen AI Halo等。苏姿丰还透露了AMD未来两年芯片路线图:下一代MI500系列有望在2027年推出,基于CDNA 6架构、搭载HBM4e、采用2nm工艺。

高通宣布推出面向主流商务本和轻薄本市场的X2 Plus平台,搭载第三代 Oryon CPU(最高主频4.0GHz),分为10核和6核两个版本,并配备新一代Adreno GPU与Hexagon NPU。10核版本 CPU单核性能较前代平台提升35%、多核性能提升17%,GPU性能提升29%,NPU性能提升78%。

量产启动,2纳米开启争霸赛

2026年的CES标志着半导体行业正式迈入“2纳米时代”的量产竞速战。18A工艺是英特尔在本届CES上的核心展示之一。英特尔表示,18A首家在⼤规模量产节点上结合了全栅极环绕与背⾯供电,将芯片的能效和密度推向新的高度。全栅极环绕让架构师能够更精确地控制电流,背⾯供电提升了电力传输和信号完整性。相比Intel 3,Intel 18A每瓦性能提⾼15%以上,晶体管密度提升了30%。英特尔希望通过这款产品验证其代工服务(IFS)的竞争力,争取苹果、亚马逊等外部客户,同时,英特尔也已经开始研发更先进的14A等技术。

台积电在2025年第四季度已启动2纳米(N2)工艺量产,成为首家基于全栅极环绕架构提供代工服务的厂商。尽管台积电并未披露具体客户名单,但行业普遍推测,苹果、高通等核心客户的下一代产品将依托其2纳米工艺落地。CES期间其合作伙伴的新品亦陆续释出相关产品信号。

三星亦于2025年12月宣布基于2纳米GAA工艺的移动应用处理器Exynos 2600正式量产。但良率提升仍是其核心挑战。行业消息显示,高通、AMD正在评估三星2纳米工艺,特斯拉等AI芯片需求大户的订单态度,将成为三星能否扭转局势的关键。CES2026上,三星或通过Exynos 2600的终端适配产品,展示其2纳米工艺的商业化成果。

内存涨价,存储成关注重点

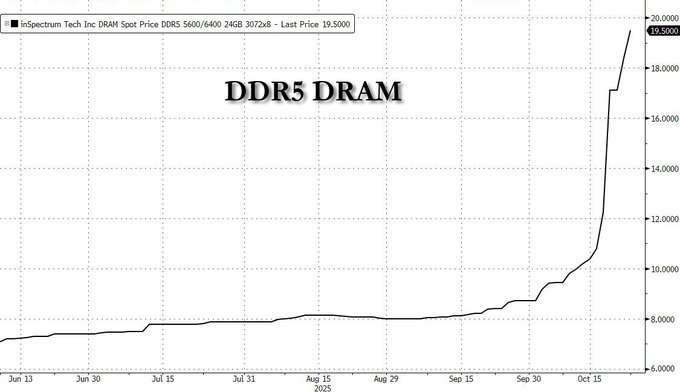

2026年消费电子市场的最大变量,莫过于内存价格的暴涨。受AI服务器需求激增影响,三星、SK海力士等内存厂商将70%产能转向高毛利的HBM、DDR5产品,导致消费级内存结构性缺货,2025年DDR4在半年内涨幅超过200%,移动端LPDDR5X内存价格涨幅超40%。这一趋势直接推高消费电子成本。存储产品相关动态也成为本届CES上的关注重点。

SK海力士在CES上设立专属客户展馆,集中展示面向AI的下一代存储器解决方案,包括下一代HBM产品“16层 48GB HBM4”。这是12层 36GB HBM4之后的后续版本,目前正根据客户需求稳步推进研发工作。除HBM之外,SK海力士还将重点展出面向AI服务器的低功耗内存模组SOCAMM2,端侧AI场景的LPDDR6、321层2Tb(太比特)QLC产品等。

芯片大厂则通过技术升级推动内存效率提升。例如,英伟达 RTX 50 Super系列采用更高速率的GDDR7显存,在提升带宽的同时优化能效;英特尔、AMD则通过Chiplet封装技术,实现内存资源的灵活分配,提升利用效率。CES2026上,这些技术方案的展示,将为行业指明内存涨价周期下的技术破局方向。

从2纳米工艺的量产竞速,到AI芯片的全场景卡位,再到内存涨价下的技术演变,都是全球半导体产业重构的缩影。对于行业而言,本届CES不仅是技术与产品的展示,更是寻找成本与创新、短期利益与长期布局平衡点的契机。

3.高通安蒙:个人AI设备现巨大机遇 边缘数据价值至关重要;

2026年1月7日,联想Tech World创新科技大会@CES同期举行,高通公司总裁兼CEO安蒙出席大会并发表演讲。

安蒙强调,下一代个人AI设备将在用户允许的情况下,依托端侧AI、情境感知能力和用户数据,实现对用户环境与意图的实时理解,融合物理世界和数字世界。安蒙指出,智能可穿戴设备等个人AI设备将带来巨大机遇,或将在未来几年达到千万甚至上亿量级,而未来边缘数据的价值至关重要,谁能掌握利用边缘数据并提供与用户高度相关服务的能力,谁就将成为AI竞赛的赢家。

在此次联想Tech World大会上,联想集团集中发布多款由骁龙平台赋能的创新AI硬件产品,覆盖motorola Signature、motorola razr fold智能手机,Lenovo Yoga Slim 7x AI PC,以及可穿戴概念验证产品Project Maxwell,标志着双方合作正式扩展至更多终端领域。

与此同时,高通在本届CES上也同步释放多项重磅发布。在AI PC领域,高通推出骁龙X2 Plus平台赋能专业创作场景,全方位释放边缘AI潜能。在汽车方面,高通深化与谷歌的十年合作,推动骁龙数字底盘与谷歌汽车软件融合,加速软件定义汽车和智能体AI出行体验落地,还联合零跑汽车推出全球首款搭载双骁龙至尊版平台的汽车中央计算平台;在机器人领域,高通发布全栈式机器人架构及Dragonwing IQ10处理器,覆盖家用、工业及人形机器人等场景,赋能物理AI落地;此外,高通还展示了工业及嵌入式物联网布局成果,推出跃龙Q‑7790和Q‑8750处理器,面向无人机、智能摄像头与工业视觉、AI电视/媒体中枢设备以及视频会议系统等场景。

从个人消费终端到智能出行、工业物联网,高通通过本届CES期间的系列发布,结合与联想的深度合作,进一步夯实端侧AI核心优势,持续推进AI技术在多场景的规模化应用。

4.Mobileye宣布9亿美元收购人形机器人创企Mentee;

以色列自动驾驶技术公司Mobileye Global宣布,将以约9亿美元收购人形机器人初创公司Mentee Robotics。此举被视为该公司押注人工智能(AI)下一个前沿领域。这项交易将Mobileye的自动驾驶汽车软件、传感和安全系统与Mentee的通用人形机器人开发技术相结合。该交易尚需满足惯例成交条件,预计将于2026年第一季度完成。

这笔交易凸显了自动驾驶和机器人技术之间的重叠之处,二者在感知、认知和决策方面拥有相似的技术基础,共同支撑着新兴的具身AI领域。

人们对人形机器人的兴趣尤其高涨,这主要源于这样一种理念:类人形态的机器人能够更好地适应现有的仓库、工厂和复杂环境,从而有助于缓解劳动力短缺并提高生产力。

英特尔2025年剥离了其计算机视觉业务RealSense,以加速其在机器人领域的扩张。英特尔目前仍是Mobileye的最大股东,持有约23%的股份。

Mobileye CEO Amnon Shashua是Mentee Robotics联合创始人,并担任该公司的联合CEO。

据PitchBook数据显示,Mentee在2025年3月的一轮融资中筹集约2100万美元,公司估值约1.62亿美元。思科和三星风险投资部门都是其投资者。

Mentee Robotics表示,他们通过将一次人类演示转化为数百万次的虚拟重复训练,避免了收集大量真实世界数据来训练机器人。该公司预计将于2026年与客户进行首批概念验证部署,并计划于2028年实现批量生产和商业化。

特斯拉、Figure AI、Agility Robotics以及多家中国初创公司都在竞相开发能够执行各种任务的双足机器人。

特斯拉CEO埃隆·马斯克预计,从长远来看,人形机器人将成为公司最大的业务。(校对/李梅)

5.黄仁勋:存储市场架构已全面改变 “AI需要存储器还会更多”;

英伟达执行长黄仁勋6日表示,存储器和储存设备的市场需求迫切,“对储存领域而言,这是一个完全待开发,甚至从未存在过的市场,未来很可能成为全球最大的储存市场,基本上承载着全世界AI运作的存储器”。他强调,AI基础建设已经全面改变储存市场架构。

英伟达掀起AI热潮,正大量消耗DRAM与NAND芯片,导致目前存储器市场严重供不应求,价格飙涨,黄仁勋上述谈话,透露“AI需要的存储器还会更多、缺货涨价状况将延续”,法人看好,将助攻南亚科(2408)、华东(8110)、力积电、华邦(2344)、群联(8299)、威刚(3260)等台厂后市。

分析师指出,AI训练和推论需求日增,带动存储芯片供应吃紧和价格飙涨,有助于推升数位储存股,黄仁勋的发言,“显示英伟达各系统对NAND储存的需求将维持强劲”。

他分析,AI模型市场规模每年以10倍速度成长,让AI运算能力及资料吞吐量呈现指数型成长规模,这也是为什么AI基础建设需求持续暴增的主要原因,且目前更已经不是单纯的运算中心,AI基础建设已经跨越到运算与储存相互连接的平台,成为存储器市场供给远不足需求的主要原因。

他强调,AI基础建设已经全面改变储存市场架构,透过最新推出的Rubin平台当中整合BlueField 4运算处理器,让资料中心在热储存及长期储存技术更加紧密结合,因此自然对储存规格出现更高规格的吞吐量及功耗设计需求。

媒体询问英伟达是否考虑进军存储器制造市场,黄仁勋说,英伟达已经是全球最大存储器买家,但不会考虑制造存储器,而且未来会持续采购全球最先进存储器。

英伟达带起的AI爆发性商机,目前仍在延续当中,且今年将交付到北美云端服务大厂(CSP)最新Rubin平台,所需HBM、LPDDR等DRAM用量将更加强劲,业界更预期,今年DRAM供给将更加紧缺。经济日报

6.AI真的缺的不是芯片?黄仁勋点出存储器关键角色;

根据外媒周三 (7 日) 报导,英伟达 (NVDA-US) 执行长黄仁勋本周在消费性电子展 (CES) 发表主题演讲时指出,存储器将成为人工智能 (AI) 时代的重要价值来源,相关说法引发市场对存储器与储存产业前景的高度关注,并带动相关个股走强。

黄仁勋在演说中强调,AI 应用对储存与存储器的需求,正催生一个“过去从未存在的市场”。他表示,这个尚未被满足的市场,未来可能成为全球规模最大的储存市场,用来承载全球 AI 系统的工作存储器。

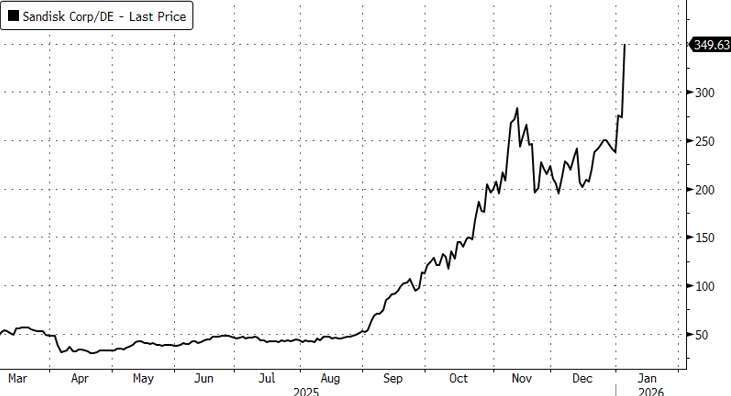

在黄仁勋谈话后,芯片类股本周二普遍上涨,SanDisk(SNDK-US)股价盘中一度大涨 28%,存储器设备业者威腾电子 (WDC-US) 与希捷科技 (Seagate Technology)(STX-US) 亦出现双位数涨幅。

(图:ZeroHedge)

不过,SanDisk、威腾电子和希捷科技周三盘中股价双双回落,截稿前分别下跌近 0.7%、9% 和 8%。

市场人士指出,随着 AI 资料中心建置持续加速,DRAM 与高频宽存储器 (HBM) 产能正被迅速吸收,供给吃紧、价格攀升,已开始转化为存储器制造商的获利动能。瑞银 (UBS) 分析师日前便指出,这一波存储器景气循环,可能大幅推升三星电子的存储器事业获利表现。

(图:ZeroHedge)

Mizuho 交易部分析师 Jordan Klein 指出,黄仁勋的谈话对存储器族群属于偏多讯号,凸显 AI 推论、长时间推理,以及关键价值快取 (key-value cache) 等应用,对存储器的重要性日益提升。

美国银行 (BAC-US) 分析师 Wamsi Mohan 近期亦向客户表示,随着 AI 推论与边缘 AI 应用发展,存储器与储存业者将成为主要受惠者。莫汉预期,科技公司将需保留大量资料,用于模型训练、分析与法规遵循,带动储存需求同步快速成长,尤其是在电动车、无人机、监控系统与运动科技等领域。

另一方面,高盛分析师上月也提醒,存储器价格持续上涨,已对部分消费性电子厂商构成潜在风险,包括生产 Switch 2 等产品的任天堂。钜亨网

7.联发科抢攻WiFi 8商机;

联发科(2454)冲刺无线网路市场,副总经理暨智能联通事业部总经理许皓钧6日表示,今年WiFi 7渗透率有机会比去年翻倍成长,联发科将快速抢占高达110亿美元的WiFi芯片,伴随明年联发科下一代WiFi 8芯片开始拉高产能后,有望冲高出货动能。

联发科参加美国消费性电子展(CES 2026),6日举行记者会,并端出最新款WiFi 8芯片产品,采用6纳米制程,预计最快今年第4季开始量产,明年可望拉高产能。

虽然WiFi 8芯片仍须至少一年时间才有望问世,联发科对相关市场仍抱持稳定成长信心。许皓钧表示,联发科WiFi 7芯片市占率逾三成,推估今年WiFi 7渗透率可望从去年的15%倍增到30%,且预期将有40亿个装置升级需求,并带来整体110亿美元相关商机,联发科有望借此全面抢占WiFi 7市场,明年再由WiFi 8芯片接棒。

法人分析,WiFi高规格芯片市场主要竞争者除了联发科之外,还有博通及高通等两大IC设计大厂,联发科优势除了有手机庞大市场辅助外,还加上AI物联网、网通等市场支援,未来AI技术逐步落地到边缘装置后,联发科有望抢食WiFi庞大商机。

谈到存储器缺货大涨价,是否影响WiFi芯片客户拉货动能。许皓钧认为,DRAM涨幅由芯片客户自行吸收,联发科不受影响,预期后续将以DDR4规格的DRAM为主要搭配WiFi芯片使用,短期仍未有升级到DDR5规格的需求出现。

联发科表示,随着AI驱动与低延迟应用的持续快速增长,市场对极高可靠度的连线需求也达前所未有的高峰。经济日报