CMOS图像传感器行业正处在一个技术迭代加速、应用场景拓宽的关键时期。智能手机的多摄化趋势尚未见顶,汽车智能化对传感能力提出更高要求,而AIoT设备的普及则为行业打开了新的增长空间。

在此背景下,六家全球重要的CIS相关上市公司——格科微、豪威集团、思特威、索尼、安森美半导体和意法半导体,在资本市场的表现呈现出丰富而耐人寻味的差异。通过分析它们2025年度的总市值、总股本及市盈率变动,并辅以其业务动态,我们可以窥见市场对不同发展路径的评价与预期。

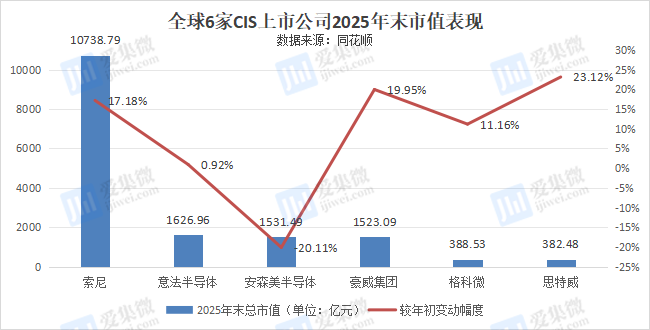

从核心数据来看,索尼以超过万亿人民币的年末市值稳居绝对领先地位,其规模远超其他五家公司,体现了其在消费电子与影像传感领域积累的深厚壁垒。豪威集团、安森美半导体和意法半导体共同构成了千亿市值梯队,而来自科创板的格科微与思特威市值则在380亿至400亿区间,彰显出高成长科技企业的特征。

市值的年度变迁更具启示性。思特威以超过23%的涨幅领跑,豪威集团与索尼紧随其后,增幅均在17%以上。与此形成鲜明对比的是,安森美半导体的市值收缩了约五分之一。在总股本基本保持稳定、波动极小的背景下,市值的变化直接反映了市场对公司股价的评判。

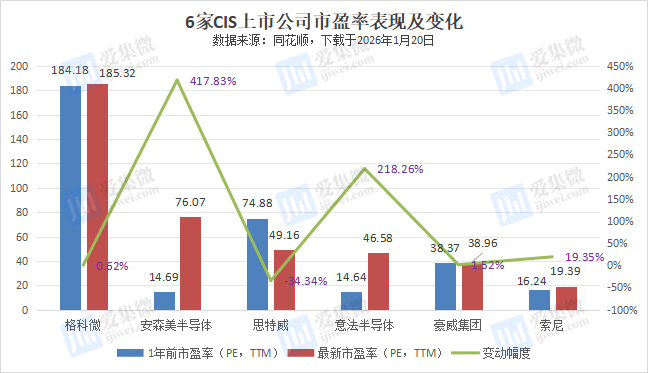

市盈率的变化则勾勒出另一幅图景。安森美与意法半导体的市盈率在一年内分别飙升了418%和218%,达到了76倍和47倍左右。而原本市盈率就较高的格科微与思特威,其估值水平则相对稳定或有显著回调,思特威的市盈率从75倍降至49倍。豪威集团与索尼的市盈率分别始终处于30-40倍、20倍以下的相对稳健区间。

这些数字背后,是各家公司迥异的战略选择和业务进展。市值增长最快的思特威,其动力源于成功的产品升级与市场突围。过去一年,思特威不仅发布了2亿像素的超高清手机传感器,更在车载领域实现了全流程国产化CIS的量产,并推出了用于AI眼镜、医疗内窥镜等新兴领域的专用传感器。其技术突破,特别是110dB超高动态范围产品的推出,标志着公司已从中低端安防市场成功切入高端智能手机和汽车电子供应链,这一转型得到了资本市场的积极认可。市盈率的大幅下降,则可能意味着其盈利能力的增长正在快速追赶并稀释此前的高估值预期。

豪威集团的稳健增长则得益于其均衡的业务布局。在智能手机主战场,其TheiaCel®高动态范围技术获得高端机型采用;与此同时,公司在汽车电子市场收入增长强劲,不仅提供图像传感器,还横向拓展至SerDes串行器等车载芯片领域;在新兴市场,如运动相机和AI PC传感领域,豪威也占据了领先地位。这种多引擎驱动模式,有效平滑了单一市场的波动,支撑了其市值与估值的同步温和上行。

作为行业巨擘,索尼的市值增长直接受益于其影像及传感解决方案业务的出色表现。移动设备与数码相机对高性能传感器的持续需求,巩固了其利润基石。索尼的庞大市值和相对较低的市盈率,反映了市场对其强大盈利兑现能力与行业统治地位的共识。

市值表现承压但估值被大幅拉高的安森美与意法半导体,呈现出一个共同特点:短期业绩阵痛与长期战略转型预期之间的剧烈博弈。安森美正处于深刻的业务调整期,其汽车业务面临压力,并主动剥离部分非核心及低毛利产品线,这直接影响了短期营收与利润。然而,市场却给予了极高的估值溢价,核心原因在于其在AI数据中心电源赛道取得了突破性进展,相关收入翻倍增长,并与英伟达等巨头结成紧密合作。市场似乎相信,安森美正从一家传统的汽车与工业芯片供应商,转变为未来AI算力基础设施的关键赋能者。

意法半导体的故事亦有相似之处。尽管其汽车业务受个别客户影响,碳化硅等功率器件业务短期承压,甚至导致季度性运营亏损,但公司在工业自动化领域的复苏势头强劲,特别是其STM32微控制器生态体系展现出强大韧性。更关键的是,市场看重其在软件定义汽车电子平台和800V AI数据中心电源等前沿领域的布局。投资者以长远的眼光,为这些面向未来的投资支付了溢价。

格科微的独特路径在于其坚定的Fab-Lite模式。通过自有晶圆厂,公司实现了0.61微米5000万像素等高端单芯片产品的量产,并成功导入品牌手机供应链。同时,公司也积极布局AI PC传感器与车载前装市场。市场对其高达185倍的市盈率,始终包含着对这条纵向一体化道路能否持续成功、能否兑现高增长潜力的强烈期待与风险定价。

综观全局,CIS行业的竞争逻辑正在发生深刻变化。单纯的像素提升已不再是制胜关键,竞争维度扩展至超高动态范围、极端低光性能、超低功耗等系统级性能,以及是否能为汽车、AIoT、XR等复杂应用提供软硬件结合的解决方案。索尼凭借其全产业链的技术、规模与生态优势,保持着“一超”的格局。而中国厂商则通过灵活的技术迭代、聚焦细分市场以及供应链本土化策略,在“多强”的竞争中展现出鲜明的个性与活力。

资本市场的估值变动,正是这场产业变革最敏锐的晴雨表。它告诉我们,市场不仅奖励当下的盈利,更慷慨地投资于清晰的未来。无论是思特威向高端的突围,豪威集团的平台化拓展,还是安森美、意法向未来赛道的跃迁,亦或是格科微对制造环节的深耕,每一条道路都承载着市场的审视与期望。未来,这些公司的市值与估值曲线如何继续演绎,将取决于它们能否将手中的技术蓝图,转化为不可撼动的市场地位与持续增长的财务回报。

(校对/邓秋贤)