1.全球三代半上市公司市值分化与价值评估:美日仍是主导,中国力量重塑梯队

2.英国成最大海外市场!比亚迪英国销量暴增880% 跻身当地前三大电动车品牌

3.电池隐患或致热失控,大众美国召回4.45万辆ID.4

4.北汽蓝谷:计划在2026年和2027年均推出L3级高端量产车型

5.海马汽车2025年预亏超12亿元,继续盘活存量资产

6.数智化转型实现降本增效,国机汽车2025年净利润同比增长7.33%至4.21亿元

1.全球三代半上市公司市值分化与价值评估:美日仍是主导,中国力量重塑梯队

第三代半导体作为新一代信息产业的核心基础材料,在新能源汽车、5G通信、人工智能、储能等战略性新兴领域具有不可替代的作用。随着全球碳中和进程加速和数字化转型深入,第三代半导体行业迎来了快速发展期。本报告基于20家全球主要第三代半导体上市公司2025年全年数据,从市值规模、增长表现、估值水平等维度进行深入分析,旨在揭示行业发展现状与投资价值。

市值动态:整体高增下的头部集中与企业分化

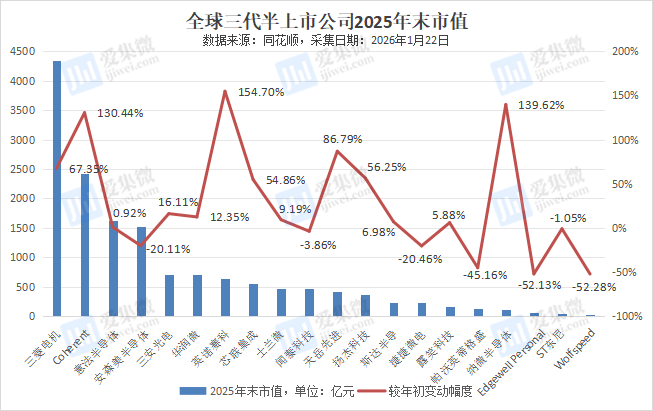

2025年全球第三代半导体行业整体呈现出强劲的增长态势,样本公司总市值从年初的11,572.13亿元增长至年末的15,262.68亿元,全年增长3,690.55亿元,整体增长率达到31.89%,这一增长态势充分反映了市场对第三代半导体行业未来发展前景的高度认可,以及全球产业转型升级带来的巨大市场机遇。

行业同时呈现出明显的“头部集中”特征,前5家公司的年末市值合计达到10,642.1亿元,占样本公司总市值的69.73%,其中三菱电机一家公司的市值就占样本总市值的28.48%,这种市场结构反映了行业发展的成熟度和竞争格局的稳定性,同时也表明新进入者面临较高的市场壁垒。

从个体公司表现来看,行业内部分化特征明显。日本三菱电机以4,347.3亿元的年末市值位居行业首位,不仅保持了行业龙头地位,还实现了67.35%的市值增长,显示出强大的技术实力和市场竞争力。美国Coherent公司紧随其后,年末市值达到2,431.41亿元,全年增长率高达130.44%,成为大型企业中增长最为迅猛的代表。

与此同时,部分传统半导体巨头表现相对平稳,如意法半导体市值微增0.92%,保持在1626.96亿元;而安森美半导体则出现20.11%的回调,市值降至1531.49亿元,可能受到行业周期与供应链调整影响。

值得注意的是,中国企业在行业中的表现日益突出,三安光电以704.95亿元的年末市值位居第五位,全年增长16.11%,在全球头部企业中占据了重要位置。从市值增长率角度来看,英诺赛科表现最为亮眼,全年市值增长率高达154.7%,年末市值达到648.01亿元,成为行业内增长最快的企业;纳微半导体和Coherent分别以139.62%和130.44%的增长率紧随其后,反映了行业新兴力量的崛起和市场格局的不断变化。

值得关注的是,部分企业市值出现显著收缩。如Wolfspeed市值大幅下滑52.28%,仅余31.69亿元,凸显其在碳化硅产业竞争中的阶段性压力;Edgewell Personal、帕沃英蒂格盛市值也分别下降52.13%、45.16%,行业洗牌态势明显。

估值演进:从利润导向到未来场景定价

第三代半导体行业作为支撑能源转型、高速通信与先进制造的关键基石,在2025年展现出清晰的产业结构变迁与资本价值重塑。从龙头企业表现到全球格局演变,既有传统大厂的百尺竿头,也孕育着新兴力量的快速崛起。

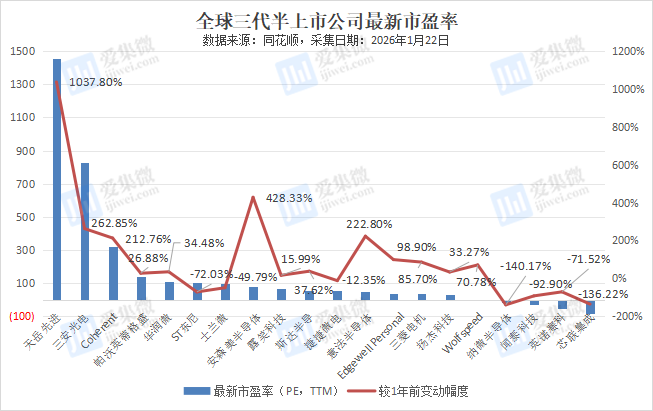

市值第一的三菱电机以34.24倍的市盈率,不仅体现了市场对其技术实力与产业链整合能力的认可,更展现了一种规模与质量并重的发展范式。在产业竞争日益激烈的背景下,这种建立在深厚工业根基与多元应用场景之上的综合优势,构成了其抵御周期波动的坚固护城河。

与此同时,以Coherent为代表的成长型企业,市值跻身行业前列。尽管其超过300倍的市盈率隐含了市场对盈利兑现的较高期待,但也清晰地揭示了技术密集型产业中,资本运作与战略整合对于快速构建竞争力的关键作用。这一路径与三菱电机的内生增长形成了鲜明对比,共同勾勒出产业发展的多元逻辑。

中国市场在这一轮产业浪潮中展现出独特活力。以三安光电为代表的本土企业,超过800倍的市盈率已超越了传统估值框架。这背后,是国家对半导体自主可控的坚定意志、新能源汽车等下游市场的庞大需求,以及企业自身在碳化硅等前沿领域产能布局的深度结合。这种“战略性溢价”成为中国第三代半导体企业估值的重要特征,反映了市场对产业发展前景的高度期待。

部分企业市盈率仍为负值,如英诺赛科、芯联集成、闻泰科技、纳微半导体及Wolfspeed,显示这些公司仍处于投入期或阶段性亏损,市场更关注其长期技术布局而非短期盈利。

纵观全球格局,产业演进呈现出多层次的复杂态势。行业整体保持着高速增长的势头,但增长的内涵已发生深刻变化——从普遍的行业性红利,转向由技术路线、客户导入和产能效率等核心能力驱动的分化性增长。

竞争格局亦非简单的“强者恒强”,而是在国际巨头主导的背景下,以中国厂商为代表的新兴力量,正凭借在特定材料与器件环节的突破,持续重塑产业梯队。区域发展上,中美双核驱动与欧洲稳健深耕的格局愈发清晰,预示着未来全球供应链将呈现更为复杂的竞合关系。

尤为值得注意的是,资本市场的估值逻辑正在发生根本性转变。从负值到千倍以上的极端市盈率分布,表明市场更侧重于对企业未来技术潜力和市场空间的预判,而非当下的盈利表现。这种转变,要求投资者必须深入理解不同企业的技术路径、产能节奏与生态位价值。

结语

2025年全球第三代半导体上市公司在资本市场呈现出"高增长、高估值、高分化"的发展特征,行业整体保持强劲增长势头,市值规模和估值水平同步提升,反映出市场对行业未来发展前景的高度认可。不同企业、不同区域之间的发展差异巨大,呈现出复杂的竞争格局。

展望未来,随着全球新能源汽车、5G通信、人工智能、储能等领域的快速发展,第三代半导体行业有望继续保持高速增长态势,但行业内部的分化可能进一步加剧,技术创新能力、产业链整合能力、市场响应速度将成为企业竞争的关键因素。

2.英国成最大海外市场!比亚迪英国销量暴增880% 跻身当地前三大电动车品牌

最新数据显示,英国正成为比亚迪在中国以外的最大市场,光是去年9月销量便年增8.8倍至11271辆,季增率亦高达541%,成为首个在欧洲单一市场实现月销破万的亚洲汽车品牌。

去年前9月,比亚迪在英国累计销量达35604辆,市占率攀升至3.6%,超越特斯拉、Mini等传统劲敌,跃居英国第三大畅销电动车品牌。这项成就标志着英国正式取代其他地区,成为比亚迪最大的海外单一市场。

两年前,比亚迪刚进入英国市场时仅有单一车型且鲜为人知,主流经销商普遍持观望态度。为此,比亚迪采取深度本土化策略,不断拜访经销商、打造沉浸式体验展示厅、两年内将门市从4家扩张至超百家,涵盖全境核心区域。如今,经销商已从被动合作转为主动寻求加盟,通路格局彻底逆转。

英国主流媒体集体聚焦这一“中国式逆袭”。《BBC》以“中国电动车巨头刷新英国销售纪录”为题报道,《泰晤士报》也说道:“两年前无人知晓的品牌现已超越本土老厂”,《金融时报》则指出英国已成比亚迪全球第一大海外市场。

比亚迪在欧洲突围仅是全球化策略的缩影。截至去年10月,比亚迪新能源车已进入全球117国市场,巴西工厂下线全球第1400万辆新能源车,总统鲁拉亲自站台并成为车主。配套建设的8艘远洋滚装船队已全面投入运输,建构起高效低碳的全球物流网络。

从技术输出到本地化深耕,比亚迪正以“渠道+营运”双轮驱动重塑中国汽车出海模式。(来源: 钜亨网)

3.电池隐患或致热失控,大众美国召回4.45万辆ID.4

据路透社1月28日报道,美国国家公路交通安全管理局(NHTSA)披露,大众汽车将在美国分两批召回44551辆ID.4纯电动车型,核心原因是高压电池系统存在热失控及起火风险。

作为大众MEB纯电平台的战略核心车型,ID.4自2021年上市后便肩负品牌电动化转型重任,此次召回已是不到两个月内的第三次,规模从最初数百辆激增至四万余辆,给其美国市场布局带来不小冲击。

召回采用分层处置方案:670辆2023-2024款高风险车型,因电池电芯电极错位缺陷与五起起火事故直接相关,大众要求车主禁用直流快充、充电上限设为80%并室外停放,后续将免费更换电池模块;43881辆2023-2025款潜在风险车型,因未预装自放电检测(SDD)软件,将通过电池健康检测、软件升级及必要时的模块更换消除隐患。

当前大众电动化业务正面临不小的挑战,ID.4在美国市场销量已现下滑态势,此次安全事件进一步加剧消费者顾虑。本次涉事电池由韩国SK On供应,双方已开展联合排查,但尚未完全锁定所有故障根源。

4.北汽蓝谷:计划在2026年和2027年均推出L3级高端量产车型

近日,北汽蓝谷在接受机构调研时表示,公司正在系统性制定L3深化布局的规划,后续高端车型计划全面搭载L3级自动驾驶功能,计划在2026年和2027年均推出面向C端用户的L3级高端量产车型。

调研记录表显示,北汽蓝谷已于2025年12月率先获批国家首批L3级自动驾驶产品准入许可,旗下车型可在北京市特定路段以最高80km/h时速激活该功能,为后续规模化落地奠定先发优势。

为匹配L3级高端车型生产需求,北汽蓝谷正推进享界超级工厂升级项目。该项目投资聚焦BE22 3.0高端平台车型产业化及产线数智化提升,目前项目分阶段推进,第一阶段改造已启动,将确保年内两款高端车型具备上市条件,为L3车型量产提供产能支撑。

近期,北汽蓝谷也获内部增持支撑,截至2026年1月29日,公司及控股股东部分董事、高管及骨干团队已累计增持133.1万股,金额达1103.1万元,超过计划增持最低金额的50%。

5.海马汽车2025年预亏超12亿元,继续盘活存量资产

1月29日,海马汽车发布2025年度业绩预告,预计归属于上市公司股东的净利润仍为负值,亏损区间在12,000万元至18,000万元,与上年同期亏损13,978万元相比基本处于相近水平;但归属于上市公司股东的扣除非经常性损益后的净利润预计亏损18,000万元至26,000万元,较上年同期亏损40,602万元实现大幅减亏,经营基本面呈现改善趋势。

公司表示,2025年中国汽车行业延续高增长态势,产销与出口规模同步攀升,新能源汽车成为重要增长引擎。报告期内,公司汽车销量及营业收入较上年同期实现略有增长,同时通过有效控制相关成本和费用,经营负担进一步减轻,推动扣除非经常性损益后的净利润亏损幅度显著收窄。

展望2026年,公司将紧紧围绕高质量发展的目标,以“降成本、稳经营、提人效”为经营主线,积极拓展多种经营业务,着力降低有息负债及刚性成本,盘活存量资产,持续夯实经营内控管理,以确保公司经营稳定与可持续发展,不断改善经营质量。

6.数智化转型实现降本增效,国机汽车2025年净利润同比增长7.33%至4.21亿元

1月29日,国机汽车发布2025年度业绩快报,报告期内公司实现营业总收入354.33亿元,同比下降15.69%;但归属于上市公司股东的净利润为4.21亿元,同比增长7.33%;扣除非经常性损益的净利润为3.23亿元,同比增长19.37%,展现出在行业波动中经营质量的持续改善。

公司表示,面对全球地缘政治博弈、国内经济承压及汽车行业加速重构等多重挑战,公司深耕市场、攻坚项目,全面提升了经营质效。

具体来看,汽车工程系统服务业务持续巩固行业领先地位,海外市场拓展成效显著,订单占比再创新高,实现了高端客户和重点项目的双突破;汽车流通服务业务积极开拓转型,整车出口实现有效突破;汽车租赁服务业务则加速网络布局,运营车辆规模快速提升。

公告同时指出,公司通过推进数智化、绿色化转型,优化资源配置,实现降本增效,保障了“十四五”规划的圆满收官。报告期末,公司总资产为369.07亿元,较年初增长4.88%;归属于上市公司股东的所有者权益为115.42亿元,较年初增长1.29%,资产负债结构较为稳定,具备较强的流动性和偿债能力。