日本车花了将近半个世纪,打造出遍布全球的强盛帝国,特别在许多中小型市场,日系品牌动辄七、八成以上市占率,几乎牢不可破,然而这个庞大帝国城墙的许多角落,正在被中国车敲破。

日本车的优势中国台湾人都非常清楚,在世界各地有许多国家,日系车普及程度比中国台湾更夸张,特别是在东南亚地区,简直是难攻不落的市场堡垒。 在泰国,日系品牌的市占长期维持在90%,印尼也几乎有八成都是日系车霸占,其中最强大的当然是Toyota,单一品牌市占率超过三成,在这些国家已经司空见惯。

然而这个日本汽车帝国的版图,这两年正在动摇而且速度极快,范围极广,我们可以大致分成三个地区来看。

东南亚

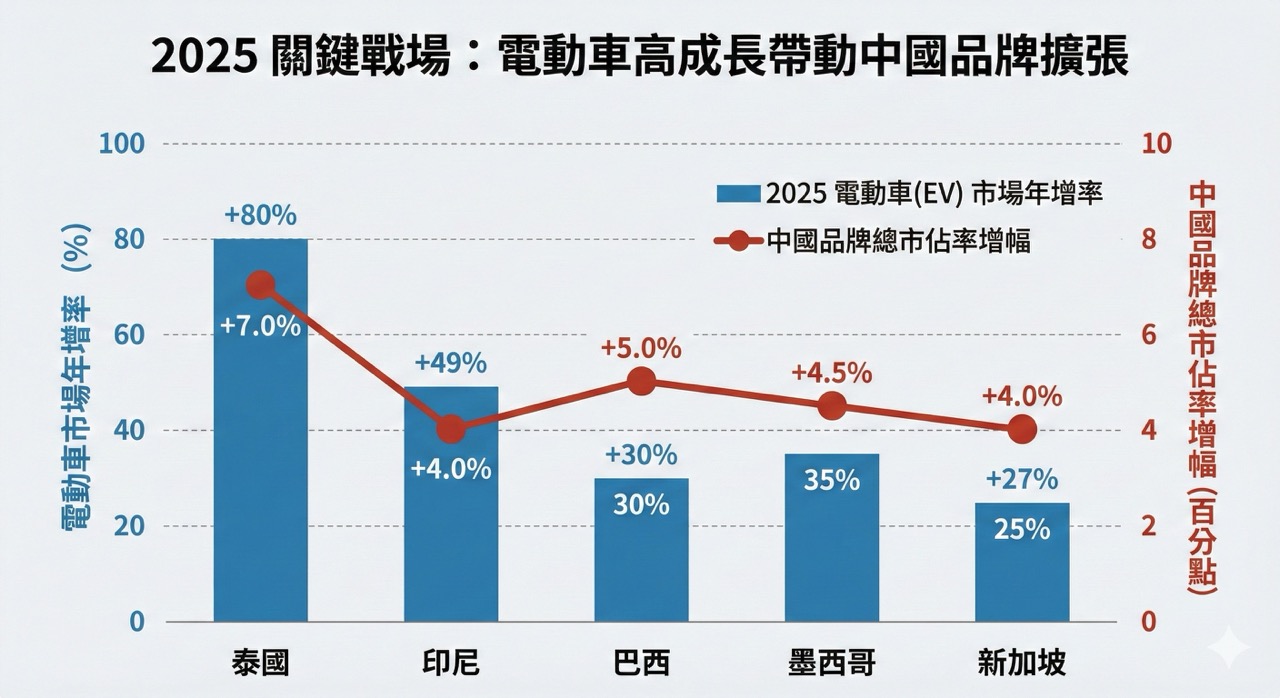

泰国是东盟第二大汽车市场,也是日本重要的海外制造基地,2025年销售量约为60万辆,在疫情前日系品牌的市占率稳定在90%以上,然而2025年日系品牌市占率已经下降到70%,可以概略换算成少了12万辆,作为参考,中国台湾2025年全年新车销售量是41万辆。

这12万辆车几乎全掉进中国品牌的手里,从2019到2025年,中国汽车品牌在泰国市占率从3.4%,成长到19.5%,比亚迪在泰国启动了首座海外工厂,长城与MG也开始在泰国生产,反观Subaru关闭泰国厂、Suzuki计划停产,Honda减产50%。 此消彼长态势再明显不过。

在这里面更夸张的是纯电车的销售。 泰国2025年售出约12万辆纯电车,比前一年增长了80%,中国品牌就占了八成,尽管Toyota依然是泰国汽车市场的第一名,但比亚迪已经迅速超车Honda,成为第二大品牌,这座堡垒还没被攻陷,但显然已经门户洞开。

另一个日系车重镇是印尼,这是东协最大汽车市场,日系品牌市占则从60%下滑到55%,中国品牌则在努力崛起,比亚迪2025年进入印尼市场,已经拿下将近5%市占,要挑战Toyota的31%还很遥远,但Suzuki(7%)、Mitusbishi(8%)跟Honda(9%)已经近在眼前。

距离印尼不远的新加坡,Toyota就失守了。 2024年就在多个月份被比亚迪超车,2025年比亚迪则以全年11,184辆,大幅超越Toyota 7,466辆,成为新加坡最热销汽车品牌。 值得一提的是,新加坡全年挂牌52,678辆新车,其中多达23,684辆是纯电车。

中南美

在太平洋另一边,巴西与墨西哥虽然不像东南亚几乎被日系车垄断,但日系车依然占据主导地位。 然而巴西正在积极引进中国纯电车与插电混动车,比亚迪的成长速度飙升,从2022年只有249辆,到2025年已经卖出11万辆,巴西预计今年还要进口20万辆中国制电动车,让中国车市占快速增加到10%以上,同时在巴西生产的第一辆比亚迪,也已经在2025年12月出厂,给日系车造成新的压力。

和美国相邻的墨西哥,也呈现惊人的数据。 中国车在2025年拿下15%新车销售市占,在162.5万辆车里,占据24.4万辆。 不过日系品牌在墨西哥经营已久,特别是Nissan独霸18%市场,它和Mazda有悠长的墨西哥造车历史,短期内要撼动并不容易。

整体来说,中国品牌在巴西与墨西哥虽然快速成长,但日系品牌并没有明显下滑,只能说中国车正在这两个市场成为挑战者,还不是终结者,但未来几年就不好说了。

澳大利亚与俄罗斯

这两个国家的汽车市场非常特别,澳洲是世界上所剩不多的右驾市场,而且没有本土车厂,因此长年都被日系品牌霸榜。 不过持续主宰市场的Toyota RAV4和Hilux,每年的销售表现都持续下滑,中国车厂则快速成长,在2025年前十大品牌中,长城、比亚迪和MG就分占了7、8和10名的位置,Nissan与Subaru则被挤出榜外。

这就形成一个有趣的现象,在单一车款销售前十大排行榜上,几乎全部都卖得比前一年更差。 中国品牌在澳洲的快速成长,也让中国制造成为市场上仅次于“泰国制造”车辆的第二大产地。

俄罗斯就更明显了,日系品牌在国际制裁的联合阵线上,全面退出俄罗斯市场,市占归零。 俄国消费者在没有选择的情况下,中国车趁势填补空缺,成为俄罗斯进口车市占90%的绝对王者。

中国车的攻势等于电动车

除去俄罗斯的政治因素不看,其他市场中,电动车的成长力道与中国车基本上高度相关。 泰国与新加坡政府都提供了相对丰厚的电动车购车补助,在平价电动车市场上,中国车几乎没有对手。

日系车的市占绝大多数建立在平价、省油、好养这三个优势,到了无关税屏障,又有EV优惠的市场,价格优势就消失了,泰国比亚迪的价格跟Toyota燃油车基本上相同。 一般来说,充电费用又会比加油更便宜一些,保养也更简单,这就让日系车竞争力大幅下降。

巴西原本开放电动车进口免税,但因应中国车大量涌入,于是从2024年开始逐步恢复进口税,到2026年将提升到35%。 看似防堵中国车进攻,实际上却促成比亚迪和长城汽车,直接收购了福特与奔驰的旧工厂,开始在地生产。 而另一边,日系品牌左支右绌,许多地方都在关厂裁员,哪有办法迅速跟上新的投资?

归根究底,中国车的核心优势来自国内生产的成本。 中国政府对电动车与电池产业链的补助,搭配低廉的人力、环境成本,在欧盟、墨西哥等市场,即使扛着高额关税,一样打得传统车厂压力山大。 换到没有屏障的东南亚市场,就直接拆了日本车帝国的墙脚。

中国车大军就这样畅行无阻吗? 革命从来都不简单,暂且不谈复杂的地缘政治,光是出海设厂这件事,就跟传统车厂的逻辑完全不同。 过去一百年,都是欧美日车厂才会有出海设厂的需求,目的是就近生产,降低成本,但中国车在海外生产,成本可能比国内生产加运费跟税金还要高。

但不出海也不行,中国消费市场持续无力,传统车厂对比亚迪的价格战积怨已深,转向透过政治力逼迫比亚迪停止降价促销。 可是比亚迪的低成本建立在巨大规模生产之上,它的库存就像巨大的炸药,如果不清出去炸别人,最后就会炸伤自己。 因此他们急需拓展海外市场,特别是加拿大跟墨西哥,这两个美国邻居,如果有大批比亚迪上路,就有机会打入美国市场。

与此同时,日系车也不会坐以待毙(应该吧? ),Toyota 错过了电动车初期成长阶段,痛定思痛开发全新纯电平台,搭配固态电池,还跟进了其他车厂的一体式铸造、结构式电池,目标是在今年发布全新的纯电车产品,至于何时能量产上市,都还未知。 Honda 则与中国车厂紧密合作,发表了一个又一个纯电车产品线,期望能挽回市场。 Suzuki 与 Mitsubishi 则致力于轻型车(K-car)纯电化,不过这是日本市场专武,跨不出海。 Nissan 忙着关厂跟裁员,纯电市场几乎要变成战力外,也代表他们最重要的中国市场会持续流失。

这场汽车市场世界大战,因为中国车参战,揭开了乱世篇章,欧洲和美国忙着固守国土,幅员辽阔的日本车帝国,就成了第一波失血惨重的对象。 尽管如此,这只是大战的开端,这场汽车革命战争未来走向如何,依然暗潮汹涌。