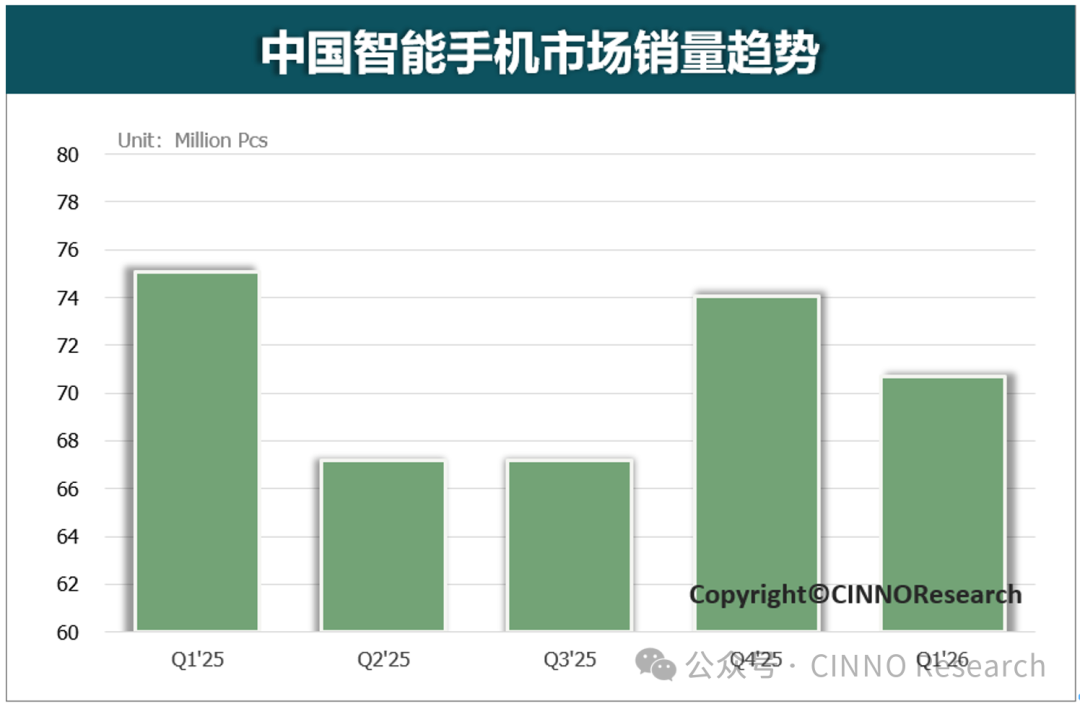

据行业调研机构CINNO Research于5月22日发布的最新研报显示,2026年一季度,中国智能手机市场销量达7,068万台,同比下滑6%,环比下滑5%。主要原因是内存短缺叠加新机涨价10%~30%,导致消费者换机周期延长至36个月以上,部分刚需提前至2026年3月涨价前集中释放,形成“需求前置-销量透支”的负向循环,2026年二季度至四季度国内市场销量或将延续下滑态势。

本轮手机市场收紧的核心原因是存储芯片成本暴涨。生成式AI带动HBM需求爆发,国际存储大厂将超70%先进产能转向HBM,导致消费级DRAM、NAND紧缺。供需失衡直接引发价格剧烈上涨。

根据CINNO Research数据显示,2026年涨价前后,手机主流配置8GB+128GB 存储组合成本涨幅最高达290%,其他规格存储芯片涨幅也均超259%。更值得关注的是,从2025年7月至 2026年5月,DDR4 16Gb(2Gx8)2666 Mbps现货价经历“过山车”式波动:从2025年7月的8.7美元,飙升至2026年3月的约80美元,涨幅超 800%; 5月虽回落到61~63美元,但仍处于历史高位区间。

此次价格暴涨,一方面源于AI产能抢占导致的供给短缺,另一方面叠加中东局势动荡带来的减产、停产风险,进一步加剧市场恐慌性囤货。5月价格小幅回落,主要是前期囤货集中清销,同时市场对DDR4全面停产预期存疑,但供小于求的核心格局预计将持续至2027年上半年。

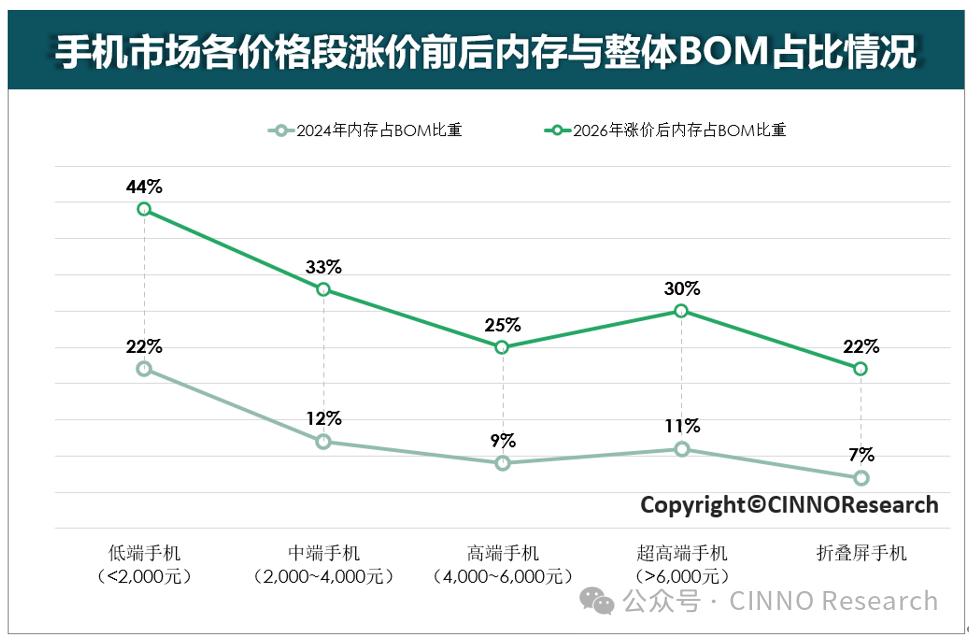

CINNO Research认为,存储成本暴涨对不同价格段手机市场的影响呈现显著差异,低端市场受冲击最严重,高端市场抗压能力较强。在行业整体承压背景下,国内手机市场格局呈现“强者愈强、弱者承压”的明显分化特征,马太效应愈发显著。

"内存涨价"是贯穿本轮行业周期的核心成本上行趋势。存储器、核心元器件等上游原材料持续攀升,直接推高了手机整机的硬件成本,即将到来的618降价潮是厂商"以价换量"的短期求生策略,内存成本的结构性上涨已不可逆。而在行业进入深度调整期,加码高端化、AI、多元化将是未来增长机遇,同时通过升级电池容量、优化外观设计与材质配置等方式提升产品附加值也能缓解内存涨价带来的成本压力。