港股IPO市场今天迎来一轮密集招股:圣邦股份、芯碁微装、Merdeka Gold等6家企业同时在港交所启动招股,并预计于6月26日同步挂牌上市(倘按最高发售价计算,6家公司合计募资约197.95亿港元)。本次招股标赛道涵盖硬件制造、模拟芯片、人工智能等多个方向,愈发凸显港股IPO市场多元格局。其中,圣邦微电子(北京)股份有限公司(03661.HK)启动H股香港公开发售,拟发售5400.12万股H股,招股价最高85.2元。圣邦股份A股昨日收报127.5元人民币,即H股较最高招股价折让约42%。

二度递表终招股,上市进程稳推进

圣邦股份此次H股全球发售方案明确,整体发行规模、份额分配、价格区间、交易规则等细节均已对外披露。

根据公告,本次全球发售5400.12万股股份。其中,香港发售股份540.02万股,国际发售股份4860.10万股,另有810.01万股超额配股权。招股日期为6月17日至6月23日,最高发售价85.20港元。全球发售预计募资总额为46.01亿港元,募资净额45亿港元。

这并非圣邦股份首次冲击港股IPO。2025年9月,圣邦股份向香港联交所递交H股上市申请;招股书失效后,圣邦股份于2026年4月更新招股书,二次递表,重启港股IPO进程,联席保荐人延续为中金公司、华泰国际。

从时间线来看,本次发行上市流程节奏紧凑、节点清晰。6月17日,香港公开发售启动,投资者可参与认购,公开发售周期持续至23日结束;6月24日前(含当日)公布发行价格,26日在香港联交所挂牌并开始上市交易。

圣邦股份募资净额约45亿港元,分配规划如下:约60%用于未来五年提升研发能力、扩展产品组合;约26%用于行业资源整合的战略投资与收购;6%预期用于未来五年内拓展海外销售网络,特别是增强在欧洲、日本、韩国和新加坡的销售与营销能力;剩余8%用作营运资金及一般企业用途。

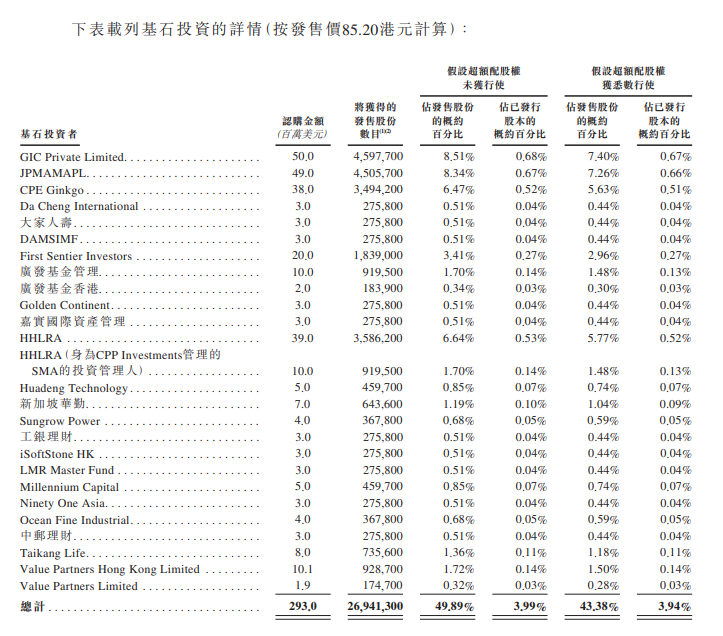

本次IPO引入26家基石投资者,合计认购金额约2.93亿美元。按最高发售价计算,基石认购股份约2694.13万股,约占发售股份总数(假设超额配股权未获行使)的49.86%。基石阵容涵盖GIC、CPE Ginkgo、摩根资管、广发基金、嘉实国际、新加坡华勤等。

手握6千款产品,3年净利持续上涨

2017年,圣邦微电子登陆深圳证券交易所创业板,是国内最早深耕高性能模拟及混合信号集成电路研发、设计与销售的高新技术企业。经过近20年发展,圣邦股份已形成信号链与电源管理两大核心业务支柱,结合传感器产品矩阵,综合实力稳居国内模拟芯片行业首位。

受全球半导体市场整体增长及中国在工业自动化、新能源汽车、AI基础设施等细分领域的强劲需求推动,模拟集成电路市场预计将保持长期快速增长,预计2030年中国市场规模将达3894亿元。

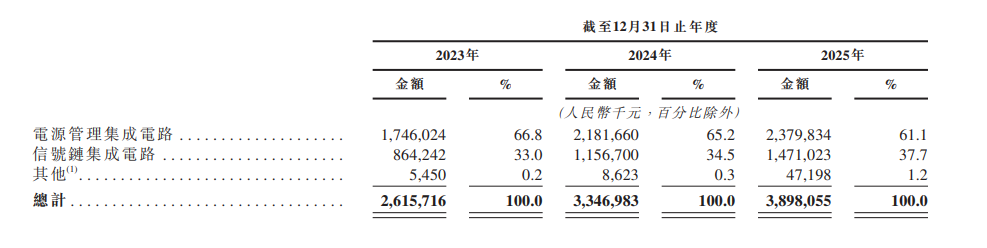

截至去年末,圣邦微电子拥有38大类共计6800余款可量产销售的模拟集成电路与传感器产品,产品品类丰富度位居国内行业前列。其中信号链产品涵盖运算放大器、仪表放大器、模拟开关、数据转换器、EEPROM等,主要承担电子设备信号采集、放大、滤波、转换等功能;电源管理产品包含低压差线性稳压器、DC/DC转换器、系统监测电路、电池管理芯片等;传感器产品则以温度传感器、磁传感器为主,广泛适配多类终端场景。

依托完善的产品体系与持续的技术迭代,圣邦股份的行业地位持续巩固——2025年,中国模拟集成电路市场,全球前八家厂商合计占据37.3%的市场份额,圣邦股份排名中国厂商第一、全球厂商第八。招股书中指出,其系“唯一一家在中国综合模拟集成电路市场、信号链集成电路市场以及电源管理集成电路市场中均排名中国厂商前三的公司。”

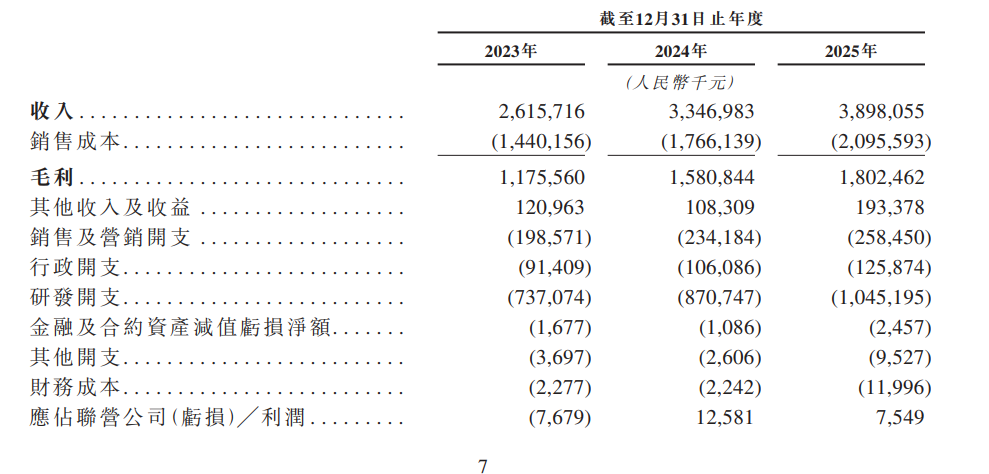

经营业绩层面,圣邦股份近年来保持稳健增长态势,营收、净利润连续多年稳步攀升,盈利质量表现优异。财务数据显示,2023年至2025年,营业收入分别为26.16亿元、33.47亿元、38.98亿元,三年复合年增长率22.1%;归属于上市公司股东的净利润分别为2.81亿元、5.00亿元、5.47亿元。即便在全球半导体行业周期波动的背景下,其依旧实现连续三年营收、净利润双增长,充分印证产品的市场认可度与经营韧性。

2023—2025年,圣邦股份研发投入金额分别为7.37亿元、8.71亿元、10.45亿元,研发投入占营业收入比例常年维持在26%以上,2025年研发费用同比增长20.03%。持续的研发投入推动其向高端领域突破,切入高附加值的汽车电子赛道,为后续业绩增长打开新空间。

市占率悬殊、车规产品仍需爬升

圣邦股份冲刺港股IPO的背后,是模拟集成电路行业蓬勃发展的大环境,同时行业固有的竞争格局、技术壁垒、供应链风险也为企业发展带来多重挑战。

圣邦股份虽位居全球第八,但1.8%的全球市占率与头部企业悬殊。与之对比的是,国际巨头技术壁垒深厚,德州仪器、亚德诺等企业深耕行业数十年,拥有数万款产品、海量应用数据、成熟的工艺体系和全球客户资源,在高端模拟芯片领域形成绝对垄断。

此外,供应链集中风险不容忽视。包括圣邦股份在内的国内Fabless模拟芯片企业,高度依赖外部晶圆代工厂、封测厂。数据显示,2025年圣邦股份前五大供应商采购占比达91.0%,供应链集中度较高。若全球晶圆产能紧张、代工价格上涨或供应链出现波动,将直接影响其生产交付与盈利能力。

模拟芯片设计高度依赖工程师的经验积累,高端设计人才稀缺,人才培养周期漫长;同时汽车、工业等高端领域产品认证标准严苛,车规级产品AEC-Q100认证、工业级产品长期可靠性认证耗时久、投入大,新企业难以快速切入,头部企业虽具备优势,但持续拓展高端领域仍需承担较高的时间与资金成本。

对于圣邦股份自身而言,挑战同样客观存在,其车规级产品虽然已有500余款量产,但汽车电子业务目前营收占比仍较低,其规划未来3—5年将汽车电子营收占比提升至10%—15%,这一目标的落地需要持续的市场开拓与客户验证;同时,随着国内思瑞浦、纳芯微等同行快速发展,中低端市场竞争日趋激烈,圣邦股份需要不断平衡高端研发投入与中端市场份额,以此巩固行业龙头地位。