在全球半导体行业结构性复苏、AI技术深度融合与政策红利释放的双重驱动下,CMOS图像传感器(CIS)作为机器视觉的核心部件,已成为消费电子、汽车电子、新兴智能终端等领域的关键支撑。A股豪威集团、思特威、格科微三家头部CIS企业,凭借差异化的技术布局与持续的研发投入,在全球市场竞争中占据重要地位。本文基于三家公司在研项目与经营数据,解析其研发投入重点,并预判行业未来发展趋势。

深度拆解:三大头部企业的研发布局与核心突破

A股三家头部CIS企业基于自身资源禀赋与市场定位,形成了各具特色的研发布局。以下将从技术路线、投入重点、场景布局等维度,逐一拆解豪威集团、思特威、格科微的研发核心策略与突破方向,清晰呈现各企业的竞争优势与发展路径。

(一)豪威集团:全场景覆盖,聚焦高端场景突破

豪威集团作为全球前三大CMOS图像传感器供应商,采用Fabless模式,构建了图像传感器、显示解决方案、模拟解决方案三大业务体系,研发投入呈现“全场景覆盖+高端技术攻坚”的特征。

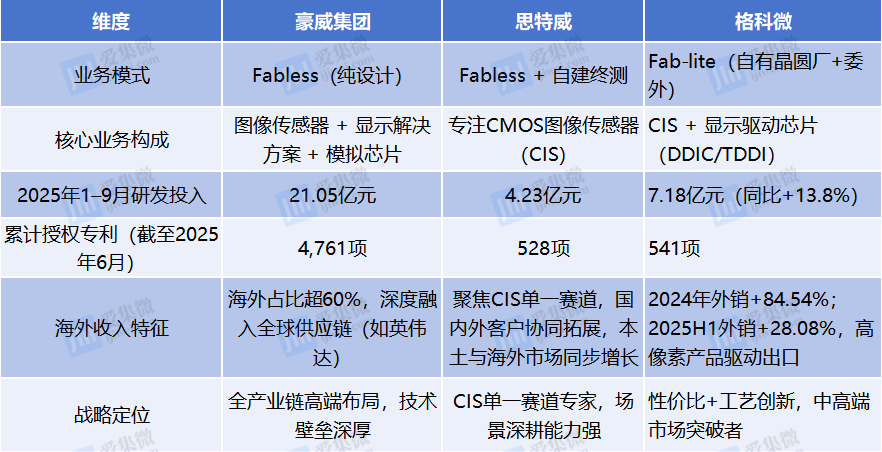

在核心技术研发上,公司持续深耕CMOS图像传感器底层技术,TheiaCel™系列技术通过整合LOFIC技术与专有HDR技术,解决了汽车场景中LED闪烁抑制与高动态范围成像难题,其2.1微米像素产品已进入英伟达供应链,支持智能驾驶生态;Nyxel®近红外技术则显著提升低光环境成像性能,成为安防、医疗领域的核心竞争力。2025年1-9月,公司研发投入达21.05亿元;截至2025年6月末,公司累计拥有授权专利4761项,技术储备深厚。

研发投入重点集中在三大方向:一是汽车智能驾驶,推出OX01N1B(DMS专用)、TheiaCel™系列车规级传感器,覆盖ADAS、电子后视镜、座舱监控等场景,2025年上半年汽车领域收入同比增长30.04%,并横向拓展SerDes、PMIC、MCU等车载解决方案;二是智能手机高端化,5000万像素OV50X实现量产,2亿像素产品完成客户验证,聚焦高动态范围、弱光性能与低功耗优化;三是新兴市场拓展,针对智能眼镜推出集成NPU的CIS产品,通过LCOS技术实现单芯片显示解决方案,同时布局机器视觉、医疗内窥镜等领域,CIS业务在新兴市场的收入同比激增249.42%。此外,显示解决方案中的OLED DDIC、车载TDDI,以及模拟芯片中的车载功率器件,也成为研发补充重点。

三家企业基础概况与研发投入对比

(二)思特威:聚焦CIS单一赛道,深耕“安防+手机+汽车”三驾马车

思特威专注于高性能CMOS图像传感器研发,采用“Fabless+自建终测”模式,研发投入聚焦“技术迭代+场景深耕”,形成差异化竞争优势。2025年1-9月,公司研发投入4.23亿元;截止2025年6月末,公司累计获得授权专利528项,核心技术涵盖SFCPixel®、NIR+近红外感度、LoficHDR®2.0等。

研发重点围绕三大核心市场展开:在智能手机领域,推出全流程国产5000万像素系列产品(SC595XS、SC532HS),覆盖旗舰机主摄、长焦及主流机型主摄,LoficHDR®2.0技术实现单次曝光三帧融合,解决逆光与运动伪影问题,2025年上半年手机业务收入同比增长40.49%;在智慧安防与机器视觉领域,超星光级系列产品保持全球领先地位,无人机CIS市占率达46.2%(2024年),推出SC136HGS工业面阵传感器,适配AGV、工业检测等场景;在汽车电子领域,采用CarSens®-XRGen2工艺的300万像素SC360AT传感器实现量产,支持LED闪烁抑制与多ADAS场景,上半年汽车电子收入同比增长107.97%,成为最快增长引擎。此外,公司还布局AI眼镜、医疗内窥镜等新兴场景,推出SC1200IOT、SC1400ME等专用产品,拓宽应用边界。

(三)格科微:聚焦性价比与工艺创新,发力高像素与多场景拓展

格科微以CMOS图像传感器和显示驱动芯片为核心,采用Fab-lite模式(自有工厂+委外加工),研发投入突出“工艺优化+成本控制+场景延伸”,2025年1-9月研发投入同比增长13.8%至7.18亿元,用于在中高端市场突破。公司核心技术包括GalaxyCell®2.0工艺、FPPI®隔离技术、COM封装、COF-Like设计等,通过工艺创新实现性能与成本的平衡。截止2025年6月末,公司累计获得国内外专利授权541项。

研发投入重点体现在:一是手机CIS高像素化,基于GalaxyCell®2.0平台推出0.61μm-1.0μm规格的1300万、3200万、5000万像素产品,搭载DAGHDR技术与常开低功耗模式,适配折叠机、旗舰机前摄及主流机型主摄,2025年上半年1300万及以上像素产品收入超10亿元,占手机CIS业务约46%;二是非手机CIS场景拓展,车载前装领域首颗130万像素产品进入调试,300万像素车规级产品推进研发,同时推出AI PC专用500万像素低功耗传感器、AI眼镜量产型CIS,切入微单、望远镜等细分市场;三是显示驱动芯片升级,实现AMOLED穿戴类驱动芯片量产交付,LCD TDDI产品持续提升市场份额,覆盖手机、穿戴设备、工控等场景。公司通过自有工厂实现产能切换与工艺优化,保障高像素产品产业化效率。

竞争图谱:研发战略的共性与分化

共性方面,三家公司锚定三大核心方向,均将智能手机高像素化、汽车电子智能化、新兴场景拓展作为核心研发方向。智能手机领域,5000万像素成为主流战场,2亿像素逐步起量,高动态范围(HDR)、低噪声、低功耗成为技术竞争焦点;汽车电子领域,ADAS、DMS、环视/前视等场景需求爆发,车规级认证(AEC-Q100)、LED闪烁抑制、高感度成为研发关键;新兴市场方面,智能眼镜(XR)、机器视觉、医疗影像成为共同发力点,CIS与AI、ISP的集成化趋势明显。

重点应用场景布局与2025年部分表现

差异化方面,三家公司的技术路径与市场定位各有分化。豪威集团凭借全产业链布局优势,覆盖图像传感器、显示、模拟三大领域,聚焦高端市场,在汽车智能驾驶与医疗场景的技术壁垒深厚,海外市场占比超60%;思特威深耕CIS单一赛道,在安防与无人机市场占据绝对优势,汽车电子增速最快,国产化率与客户绑定度高;格科微以性价比为突破口,通过Fab-lite模式控制成本,在中高端手机CIS与非手机场景逐步渗透,海外高像素产品销量激增带动外销收入增长84.54%(2024年),2025年上半年外销继续保持28.08%的高增速。

综上,三家企业的研发投入共性彰显了CIS行业当前的核心增长逻辑,而差异化特征则是企业基于自身资源禀赋与市场定位形成的竞争策略,这些共性与差异不仅勾勒出当前行业的研发格局,也为预判未来行业发展趋势提供了重要依据。

未来瞭望:CIS行业核心发展趋势预判

前文已清晰剖析三家头部CIS企业研发投入的共性与差异化特征,这些特征不仅折射出当前行业的研发格局,更揭示了CIS行业研发始终围绕市场需求升级与技术迭代浪潮推进的核心逻辑。基于此,结合行业现有技术积累、发展基础及下游应用领域的变革诉求,下文将从技术升级、场景拓展、产业协同等关键维度,系统预判CIS行业未来研发趋势,明晰行业发展脉络与企业核心发力方向。

(一)高像素与高动态范围持续升级

智能手机CIS将向8000万、2亿像素进阶,像素尺寸进一步缩小至0.5μm以下,同时HDR技术从多帧合成向单次曝光升级,动态范围突破110dB,弱光性能与噪声控制成为核心竞争点。豪威的2亿像素产品、格科微的5000万像素高帧率方案、思特威的LoficHDR®2.0技术将持续迭代,满足旗舰机影像升级需求。

(二)汽车电子成为研发投入核心引擎

随着智能驾驶向L3及以上升级,车载CIS需求将从单车4-6颗增至10颗以上,高清化(800万像素+)、多功能化(融合毫米波雷达/激光雷达)、功能安全(ASIL-B及以上)成为研发重点。豪威的车载模拟芯片矩阵、思特威的车规级传感器量产、格科微的车载前装产品落地,将推动三家公司在汽车电子领域的份额持续提升。

(三)新兴场景产业化加速

智能眼镜(XR)、机器视觉、医疗影像等场景将成为增长新曲线。CIS与AI的集成化(如豪威CIS+NPU、思特威智能传感器平台)、小型化(如格科微AI PC专用传感器)、低功耗(Always On模式)成为技术方向。其中,机器视觉领域受工业自动化推动,全局快门、高帧率传感器需求激增;医疗领域,一次性内窥镜用CIS将逐步替代传统CCD,豪威的端对端医疗成像子系统、思特威的医疗专用传感器将抢占市场先机。

CIS行业五大未来趋势与三家企业战略应对对照

(四)技术融合与供应链优化成关键

一方面,CIS与ISP、AI算法的集成化趋势明显,单芯片解决方案成为主流,降低终端设备体积与功耗;另一方面,供应链本土化与全球化协同并行,豪威、格科微将部分产品转移至本土晶圆厂,思特威通过多区域供应链布局保障产能,同时研发与晶圆厂、封测厂的深度协同将提升工艺优化效率。此外,专利布局将加剧,三家公司将持续加大研发投入,巩固技术壁垒。

(五)显示与模拟业务协同增长

豪威的OLED DDIC、车载TDDI,格科微的AMOLED驱动芯片,将受益于显示面板技术升级与汽车多屏化趋势;模拟芯片领域,车载PMIC、SerDes、高边开关等产品需求增长,豪威与格科微的模拟业务将成为新增长曲线,与CIS业务形成协同效应。

基于上述对行业研发趋势的多维预判,可清晰看到CIS行业正迎来技术升级与场景拓展的双重变革,三家A股头部企业的研发布局既顺应了行业大势,也将在趋势演进中进一步夯实自身竞争力。

结语

A股三家CIS公司的研发投入始终围绕市场需求与技术迭代展开,智能手机高端化、汽车电子智能化、新兴场景拓展构成行业增长的核心逻辑。未来,随着研发投入向高像素、车规级、AI集成化方向集中,三家公司将凭借差异化的技术路径与场景布局,在全球CIS市场中进一步提升份额。同时,供应链整合能力、专利储备与产业化效率将成为企业核心竞争力,推动行业向“高端化、智能化、多元化”持续演进。

(校对/邓秋贤)