日前,半导体封测企业佛山市蓝箭电子股份有限公司(301348.SZ)一项股权收购意向协议搅动资本市场。公告显示,蓝箭电子拟以自有及自筹资金合计3.36亿元,收购成都芯翼科技有限公司60%股权。

这一并购整合既映射出国内半导体封测环节集体突围的行业趋势,也顺势揭开高可靠模拟芯片国产替代长期红利下,垂直一体化布局的全新发展路径。在消费电子需求持续疲软、封测产能过剩、毛利率持续走低的行业背景下,蓝箭电子的跨界并购,究竟是业绩转型的抓手,还是产业协同逻辑下价值重估的起点?

业绩承诺托底,蓝箭入局模拟赛道

蓝箭电子本次收购成都芯翼60%股权总对价3.36亿元,对应标的100%股权整体作价5.6亿元,从资产盈利水平来看,估值具备清晰的业绩支撑逻辑。

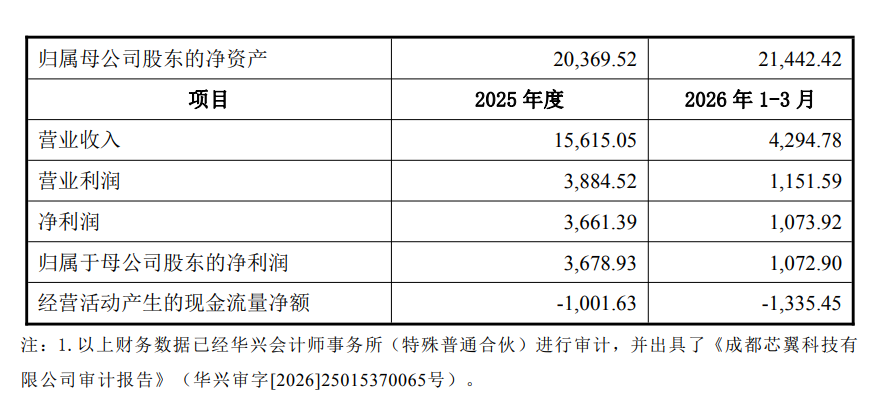

成都芯翼于2016年成立,核心团队均拥有超10年集成电路设计从业经验,目前已相继推出计算机处理、感知与导控、雷达通信对抗三大应用场景,200余款IC产品通过国产自主可控认证,已获30项授权发明专利,6项填补国内空白。根据公开披露的数据,成都芯翼2025年全年实现营业收入1.56 亿元,净利润3661.39万元,归母净利润3678.93万元。

天眼查显示,2022年5月,成都芯翼获得成都科服集团、成都科创投集团旗下机构A轮融资;2024年12月,成都芯翼完成B轮融资,投资方来自珠海的盛德玖富和锲石基金。

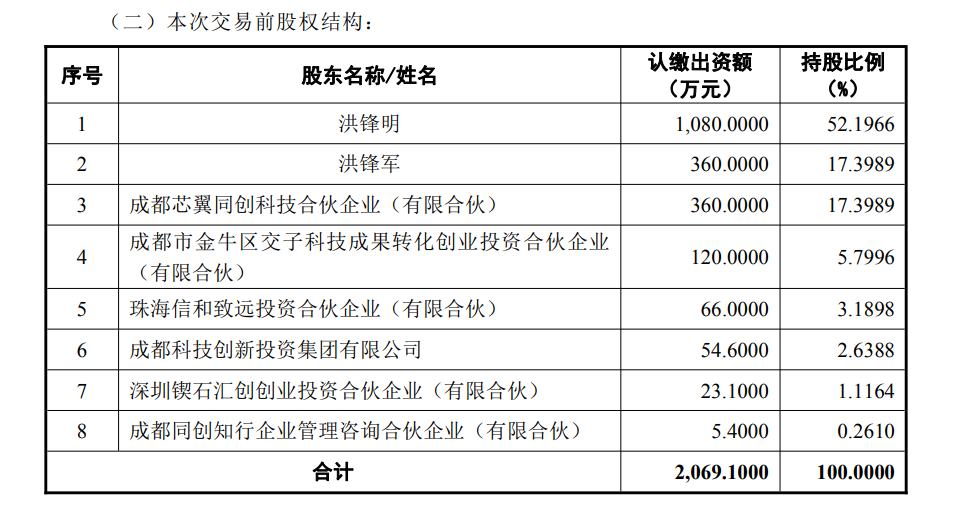

公告显示,本次交易前,多只成都创投基金系成都芯翼股东。成都金牛区国资旗下基金持有5.7996%;成都科技创新投资集团持有2.6388%……

为锁定资产成长性,公告明确指出,成都芯翼2026年度、2027年度及2028年度各年度承诺净利润分别不低于3300万元、4000万元及4700万元,三年累计承诺净利润不低于1.2亿元。对照标的2025年3678.93万元净利润基数,承诺期内利润保持稳健上行,三年复合增速稳定。

从股权结构来看,本次收购交易对手为洪锋明、洪锋军等创始股东,收购完成后蓝箭电子持有60%控股权,保留原有管理团队运营权,控股不置换核心管理层的收购模式,是半导体设计企业并购中较为稳妥的整合方案,可最大程度保留标的研发团队、客户资源与技术积累,降低人才流失、订单断层等整合风险。

就并购整合成都芯翼的目的,蓝箭电子在公告中指出:“公司将达成从半导体封装测试领域向芯片设计产业链的战略性拓展;将推动公司与标的公司在产品、技术、市场等层面实现深度融合,充分发挥产业协同效应,逐步构建起‘芯片设计+半导体封装测试’相互促进发展的产业链格局,为公司未来实现跨越式发展奠定坚实的产业链基础。”

对于该并购案,市场反应迅速且热烈。蓝箭电子6月13日开盘大涨,涨幅一度冲高到16.5%。

封测赛道承压,亟须“第二增长曲线”

蓝箭电子1998年成立,前身为始创于20世纪70年代初的佛山市无线电四厂,2023年登陆创业板,深耕半导体封装测试行业,具备覆盖4 英寸-12英寸晶圆全流程封测能力,其募投半导体封装测试扩建项目已投入使用。截至2025年12月31日,产能达到220亿只/年的生产规模,产能利用率处于长期温和放量的态势。

技术储备方面,蓝箭电子持续强化功率器件、宽禁带功率半导体器件、Clip bond、LQFP 及BGA封装工艺、车规级产品、存储芯片封装等领域的研发创新能力;加大晶圆级芯片封装、系统级封装(SIP)投入,在现有SIP技术基础上,进一步拓宽封测服务技术边界与产品种类,实现模拟电路、数字电路、传感器、存储芯片等多领域封测能力全覆盖,巩固并提升核心技术壁垒。

但自上市以来,蓝箭电子业绩走弱,其净利润已连降四年:2020年、2021年、2022年、2023年、2024年,归属于上市公司股东的净利润分别为18435.29万元、7727.06万元、7142.46万元、5836.88万元、1511.18万元。

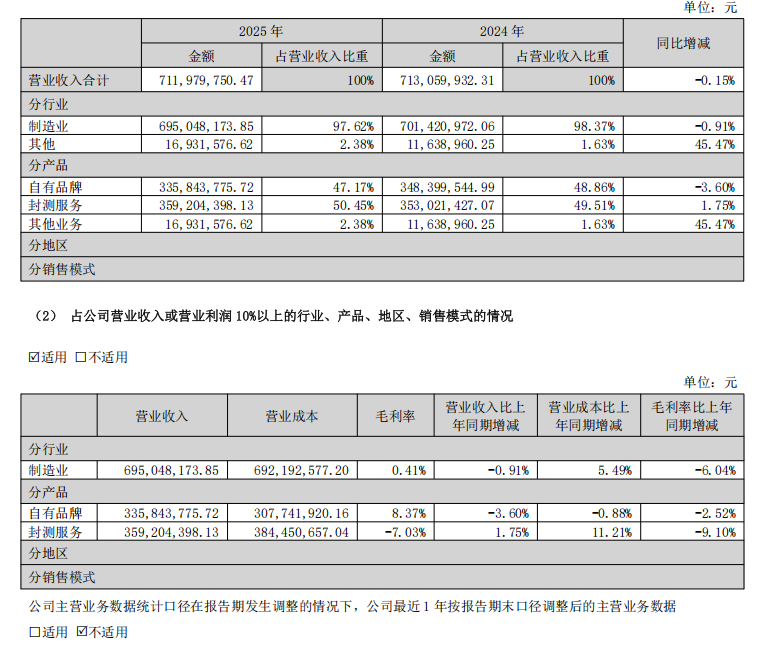

其2025年实现营业收入7.12亿元,同比下降0.15%;实现归属于上市公司股东的净利润-3737.11 万元,同比下降347.30%。蓝箭电子对此归因为:下游消费电子行业需求偏弱、行业市场竞争加剧、部分原材料价格、人力成本有所上涨,综合导致盈利水平下滑。拆分业务结构可见,2025年蓝箭电子封测服务业务收入3.59亿元,占总营收比重达50.45%,但该项业务毛利率却低至-7.03%。

目前,国内头部封测企业已提前开启产业链多元化布局,通过向上、向下延伸对冲单一封测业务周期性风险。反观蓝箭电子,长期局限于民用低端封测赛道,缺乏高毛利、抗周期业务板块,业绩随消费电子周期剧烈波动。

在此背景下,蓝箭电子持续推进上下游产业投资布局,年初便对外参股深圳芯展速科技,切入高性能企业级存储主控芯片、企业级SSD产品研发赛道,试图挖掘存储芯片配套增量;而收购成都芯翼,是其产业链向上延伸的核心落地动作,通过控股高可靠模拟芯片设计企业,切入高景气赛道,补齐上游芯片设计短板,彻底改变单一依赖封测代工的商业模式。

打造综合IC平台,上游并购成优解

蓝箭电子本次并购并非孤例,而是当前国内半导体封测行业集体转型的缩影。2026年以来,银河微电、东微半导等多家半导体上市公司先后披露收购模拟、协议芯片设计企业的公告。产业资本普遍达成共识,即通过并购快速获取成熟产品线、核心研发团队与稳定客户资源,远快于从零自建设计团队的研发周期,规避长期研发投入、客户认证周期漫长的风险。

对于蓝箭电子而言,收购成都芯翼可直接获取成熟量产产品、完整客户渠道与全套高可靠质量体系认证,大幅缩短赛道布局时间,抢占国产替代窗口期。

过去数年,国内封测行业呈现明显分化:头部企业依托规模、先进工艺绑定算力、车规等高景气赛道稳定盈利;中小封测厂商困于低端消费赛道,持续面临产能过剩、价格战亏损难题。单纯依靠代工制造的单一模式增长空间见顶,产业链上下游延伸、垂直一体化布局,成为中小封测企业突破增长瓶颈的选择之一。

集微网观察,目前产业链延伸大致分为两大方向。即向下游切入模组、终端系统方案,向上游收购芯片设计企业获取自有芯片产品。相较于下游终端赛道激烈竞争,向上收购设计企业的路径适配性更强,封测企业的制造能力可直接为设计资产赋能,形成闭环协同。封测企业不再单纯扮演产业链代工环节,逐步向综合型半导体平台转型。

从国产替代大背景来看,政策持续支持半导体全产业链自主可控,鼓励产业链上下游兼并重组、强链补链。封测企业通过并购整合补齐上游设计短板,能够打造自主可控的完整芯片供给体系,契合国产化需求,相关资产并购具备产业层面长期支撑。

3.36亿元收购成都芯翼60%股权,是蓝箭电子发展史上一次具备分水岭意义的战略抉择:一边是持续承压的封测主业,一边是高景气、高毛利、自主替代空间广阔的高可靠模拟芯片赛道,这场跨产业链并购,承载着其构建垂直一体化半导体产业平台的核心诉求,而交易后续整合进度、订单协同落地、三年业绩承诺完成情况,将成为判断本次并购价值的核心标尺。