12月20日,2026半导体投资年会暨IC风云榜颁奖典礼在上海隆重举行!会上,《2025中国半导体及AI领域股权投资白皮书》正式发布。该白皮书深度剖析过去四年中国半导体领域以及过去三年中国AI领域的投资概况,着重解读过去三年中国主要半导体投资机构的AI领域投资趋势。通过纵向与横向对比,明确行业演进路径,为投资者提炼关键的市场信号与趋势判断。爱集微副总裁,半导体投资联盟副秘书长徐伦对白皮书进行了分析讲解,并系统描绘了近三年中国半导体投资市场和AI投资市场的整体图景。

半导体行业尚未回暖 投资数量、金额逐年下降

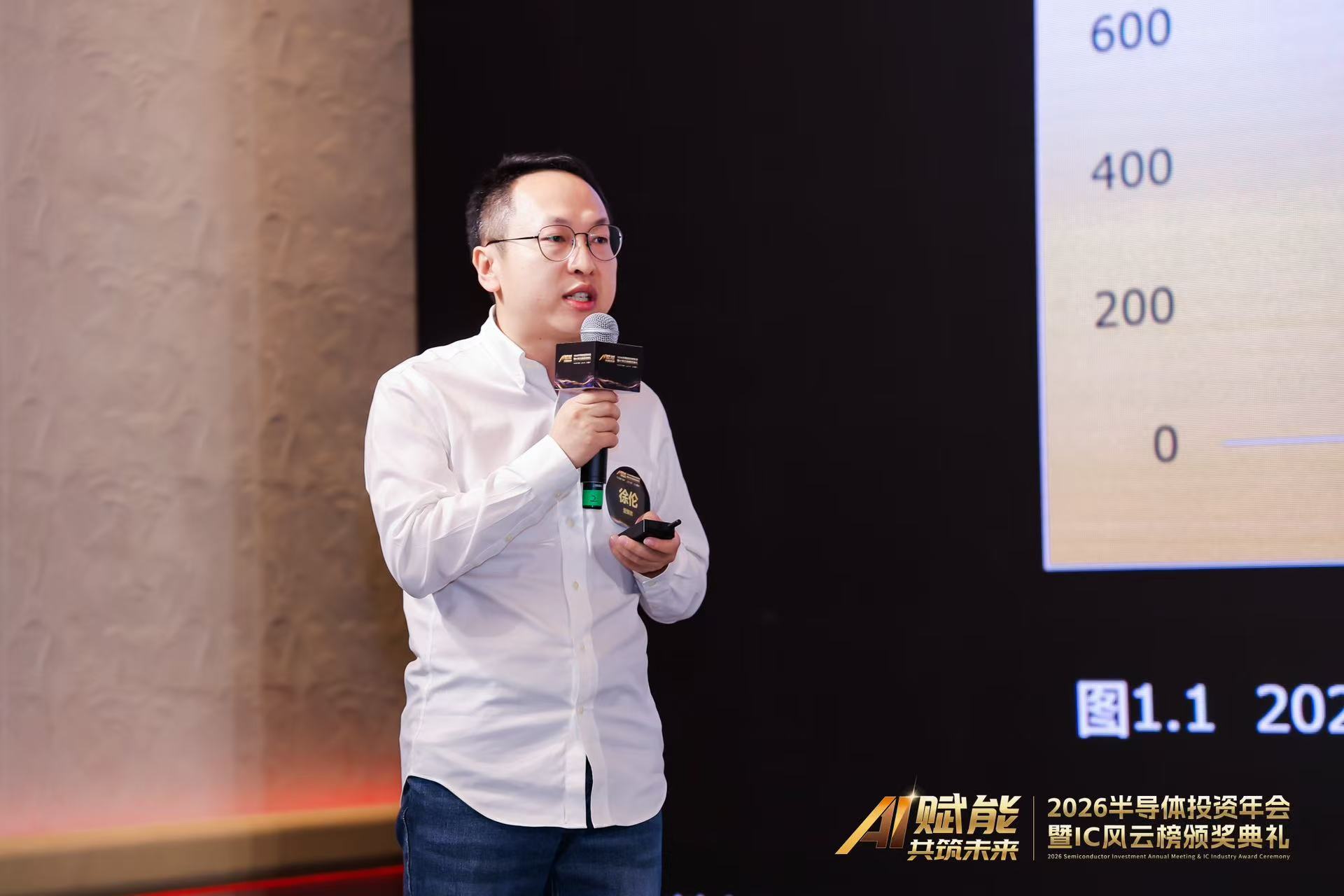

徐伦首先指出,从整体趋势来看,2022年1月-2025年11月,国内共发生3472起半导体公开投资事件,预计2025年半导体投资事件仅为上年度的73%。报告期内,国内半导体市场公开融资金额仅为3200亿元,2025年预计为600亿元,同比下跌24.7%。投资事件数量和投资金额均呈逐年下降趋势,相关数据和趋势表明,2025年国内半导体投资市场尚未出现回暖信号。

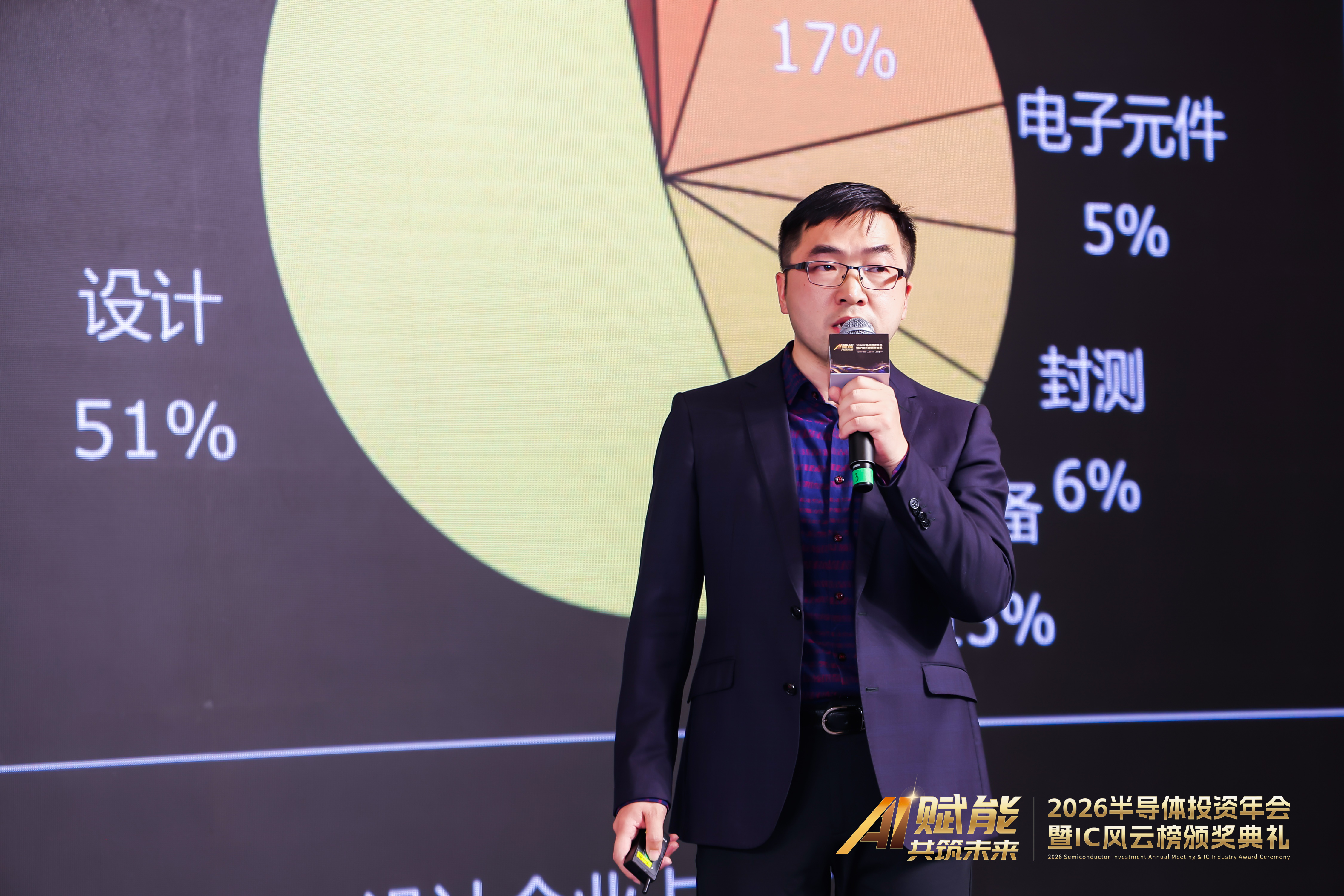

在细分行业与赛道分布方面,2022年1月-2025年11月,半导体设备、半导体材料、模拟芯片、逻辑芯片位列前四,占比超60.7%。从年度来看,模拟芯片、逻辑芯片、功率半导体等降幅较大,半导体材料和设备、光电器件等较稳定。

在投资热点区域方面,国内半导体股权投资的地域分布较为集中,其中江苏省广东省(672起)、上海市(548起)、浙江省(351起)、北京市(295起)最多,共占总数量(3472起)的78.5%。其中江苏省主要分布在苏锡常和省会南京,广东省主要分布在珠三角的深珠穗,其中深圳占比超67%。

在投资轮次方面,2022-2025中国半导体股权投资主要偏向于早中期企业,其中A轮和B轮占比共计超过56%。单笔融资金额占比最多的为1亿以下,占比45%,融资数量达到1562笔。单笔最高融资出自积塔半导体,金额为135亿元。

AI领域投资爆发增长 “投早投小”成主要特点

徐伦解读了过去三年中国AI领域投资趋势,从投资数量和投资金额来看,2023年1月-2025年11月,国内共发生1846起AI领域公开投资事件,其中2023年-2025年(截止到11月),各发生593起、521起、732起投资事件,2025年预计将超过800件。2025年投资数量呈现爆发增长态势,预计将增长53.5%。在投资金额方面,2023年-2025年(截止到11月)各发生674亿、626亿、603亿投资,预计2025年投资规模将达到700亿,同比增速达到11.8%。

从投资轮次与规模分布来看,2023年1月-2025年11月,国内共发生1846起AI领域公开投资事件,其中近三年我国AI领域投资事件主要集中在B轮之前,投资主要集中在早期项目;从投资金额来看,单个项目投资规模主要集中在1亿以下,“投早投小”是近三年我国AI领域投资的主要特点。

“近三年的国内AI领域主要单笔大额融资,集中在以月之暗面和智谱AI等为代表的头部企业,其中美元投资占比过半。另外从投资热点区域来看,京沪粤江浙五省份AI领域投资事件总量领跑全国,资本高度集中在一线城市,北京成国内AI领域投资高地,”徐伦说道。

最后徐伦详解了过去三年中国主要半导体投资机构的AI领域投资趋势,他指出,“集微咨询监测了近600家主要半导体投资机构的AI领域投资情况,从呈现的数据来看,近三年在AI领域活跃的机构为205家,共计产生了716起AI领域投资事件,其中涉及的投资标的共计338个,其中2024年的投资事件数量增长率达到了30.7%。”

在AI投资热点方面,三年间发生了显著转移——2023年AI芯片领先,2024年工业AI和大模型爆发,2025年机器人和工业AI成为绝对热点。体现了从硬件基础设施向垂直应用和智能装备的演进,传统半导体投资机构对实体产业AI应用的重视程度不断提升。

会上,还发布了包括年度半导体投资机构TOP100、年度最佳国资投资机构TOP30、年度最佳投资机构奖、年度最佳产业投资机构TOP20、年度最佳早期投资机构TOP20、年度最佳行业投资机构奖(AI类)、年度最佳行业投资机构奖(具身智能类)、年度最佳并购案例奖、年度最佳投资人TOP50、年度最佳投资人奖、年度最佳产业投资人奖、年度最佳早期投资人奖等多项重磅榜单及奖项,成为现场一大亮点。